تا اینجا به تلاش بنگاه ها برای کسب سود به طور کلی اشاره کرده ایم. اکنون زمان آن است که با دقت بیشتری بررسی کنیم که منظور ما از سود چیست و نحوه ارتباط آن با ارزش آفرینی چگونه است؟ تعریف نرخ سود چیست و رابطه سهامداران با افزایش سود چیست ؟ رابطه ارزش سازمانی و سود چیست ؟ در کسب و کارهای مختلف معیارهای افزایش سود چیست و انواع سود چیست ؟

سود چیست ؟

سود، مازاد درآمدها نسبت به هزینه های موجود برای توزیع بین مالکان بنگاه است. اما اگر حداکثرسازی سود، یک هدف واقعی باشد بنگاه باید بداند کهسود چیست و چگونه آن را اندازه گیری کند؛ در غیر این صورت، مدیرانِ هدایت کننده نیز اطلاعات کمی برای حداکثرسازی سود ارائه می کنند.

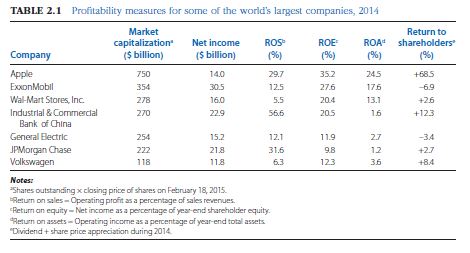

در اینجا سوالات اصلی این است که بنگاه چه چیزی را حداکثر می سازد: سود کل یا نرخ سود چیست ؟ در طول چه دوره ای؟ با چه نوع تغییراتی در مورد ریسک؟ و در هر صورت، سود چیست - سود حسابداری، جریان نقدی یا سود اقتصادی؟ این ابهامات زمانی آشکار می شوند که عملکرد سود شرکت ها را مقایسه می کنیم. جدول 1.2 نشان می دهد که رتبه بندی شرکت ها بر اساس سودآوری کاملاً به نوع معیار مورد استفاده برای سودآوری بستگی دارد.

!(what-is-profit in strategy)(/_marku/assets/placeholder.svg)

{kind=link}

سود حسابداری و سود اقتصادی چیست ؟

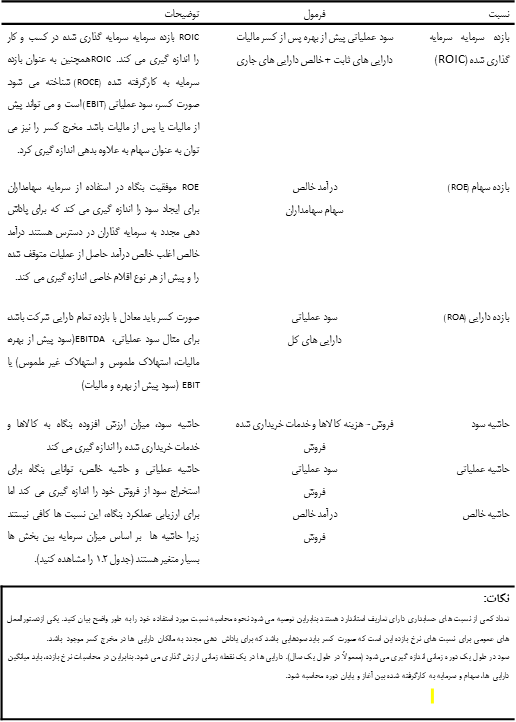

یکی از مشکلات اصلی سود حسابداری این است که دو نوع بازده را ترکیب می کند: بازده سرمایه عادی که پاداش سرمایه گذاران بابت استفاده از سرمایه خود است و سود اقتصادی که مازاد موجود پس از پرداخت تمام ورودی ها (از جمله سرمایه) است. سود اقتصادی، معیار کامل تری برای سود است که معیاری دقیق تر از توانایی یک بنگاه برای ایجاد ارزش مازاد است. برای متمایز کردن سود اقتصادی از سود حسابداری، اغلب سود اقتصادی با عنوان بهره یا بهره مالکانه نامیده می شود.

یکی از پراستفاده ترین معیارهای سود اقتصادی، ارزش افزوده اقتصادی (EVA) است که بنگاه مشاوره استرن استیوارت اند کمپانی آن را طراحی و ترویج کرده است. ارزش افزوده اقتصادی به صورت زیر اندازه گیری می شود:

هزینه سرمایه – سود عملیاتی خالص پس از کسر مالیات (NOPAT)= EVA

که در آن، هزینه سرمایه = سرمایه به کارگرفته شده × میانگین موزون هزینه سرمایه (WACC) است.

سود اقتصادی نسبت به سود حسابداری به عنوان یک معیار عملکرد دو مزیت دارد. اول اینکه انضباط عملکرد شدیدتری را برای مدیریت تعیین می کند. در بسیاری از شرکت های سرمایه محور ظاهراً پس از در نظر گرفتن هزینه سرمایه، سود سالم از بین می رود. دوم این که این معیار، تخصیص سرمایه بین کسب و کارهای مختلف بنگاه را با در نظر گرفتن هزینه های واقعی کسب و کارهای نیازمند سرمایه بیشتر بهبود می بخشد .

مرتبط کردن سود با ارزش سازمان

زمان نیز یکی از مشکلات است. وقتی دوره های مختلف زمانی را در نظر می گیریم، باید بدانیم تعریف حداکثرسازی سود چیست ، حداکثرسازی به معنای حداکثر ساختن ارزش فعلی خالص جریان سود در طول حیات بنگاه است.

بنابراین حداکثرسازی سود به حداکثرسازی ارزش بنگاه تبدیل می شود. ارزش بنگاه مانند دارایی های دیگر محاسبه می شود: این ارزش، ارزش فعلی خالص (NPV) بازدهی است که دارایی ایجاد می کند. بازده مرتبط، جریان های نقدی بنگاه است. بنابراین، بنگاه ها با استفاده از همان متدولوژی تنزیل جریان نقدی (DCF) ارزش گذاری می شوند که برای ارزش گذاری پروژه های سرمایه گذاری استفاده می کنیم. در نتیجه، ارزش سازمان (V)، مجموع جریان های نقدی آزاد آن (C) در هر سال t است که در هزینه سرمایه (r) سازمان تنزیل شده است. هزینه سرمایه مرتبط، میانگین موزون هزینه سرمایه (r_(e+d)) است که میانگین هزینه سهام (r_e) و هزینه بدهی (r_d) است:

که در آن C به این صورت اندازه گیری می شود:

سود عملیاتی خالص + استهلاک – مالیات –سرمایه گذاری در سرمایه ثابت و در گردش

بنابراین، بنگاه برای حداکثر ساختن ارزش خود باید جریان های نقدی خالص آتی خود را حداکثر کند و در عین حال ریسک آن را به منظور کاهش هزینه سرمایه خود مدیریت کند.

تعریف دقیق حداکثر ساختن ارزش، به جای سود چیست ؟

رویکرد حداکثر ساختن ارزش، به جای سود، جریان نقدی را به عنوان معیار عملکرد مرتبط برای حداکثرسازی ارزش بنگاه شناسایی می کند. در عمل، ارزش گذاری شرکت ها با تنزیل سود اقتصادی، همان نتایج تنزیل جریان نقدی خالص را در بر دارد. تفاوت در مواجهه با سرمایه مصرفی کسب و کار است. رویکرد جریان نقدی، سرمایه را در هنگام ایجاد هزینه سرمایه کسر می کند؛ رویکرد EVA از عرف حسابداری ثبت سرمایه به عنوان سرمایه مصرفی پیروی می کند (از طریق ثبت استهلاک).

به طور کلی، یک رویکرد DCF کامل، رضایت بخش ترین رویکرد برای ارزش گذاری شرکت ها است. در عمل، برای آن که تحلیل DCF معنادار باشد نیازمند پیش بینی جریان نقدی چند سال جلوتر است زیرا جریان نقدی برای یک سال، شاخص ضعیفی از سود مربوطه است (برای نمونه، شرکت های سودآور و در حال رشد سریع اغلب جریان های نقدی آزاد منفی دارند). اگر فقط بتوان پیش بینی های مالی را برای چند سال انجام داد آنگاه سود (خالص استهلاک) می تواند نسبت به جریان های نقدی، مبنای بهتری برای ارزش گذاری باشد.

مشکلات عملی تحلیل DCFمنجر به جستجوی روش هایی جایگزین برای حداکثرسازی ارزش بنگاه شده است که مشکلات پیش بینی زودهنگام جریان های نقدی یا سود را در آینده نداشته باشد. مکنزی اند کمپانی بیان می کند که ارزش بنگاه به سه متغیر اصلی بستگی دارد: بازده سرمایه سرمایه گذاری شده (ROIC)، میانگین موزون هزینه سرمایه (WACC) و رشد سود عملیاتی. بنابراین، ایجاد ارزش بنگاه مستلزم افزایش ROIC، کاهش WACCو افزایش نرخ رشد سود است.

#### مشکل حداکثرسازی ارزش برای سهامدار در قبال افزایش سود چیست ؟

ارتباط حداکثرساختن ارزش بنگاه (ارزش بنگاه) با هدف پذیرفته شده حداکثرسازی ارزش برای سهامدار چگونه است؟ در سال 1958، مودیلیانی و میلر با نشان دادن این موضوع که ارزش یک شرکت (NPV سود در جریان آن) متناظر با ارزش بازاری اوراق بهادار آن است، نظریه مالی نوین را بنا کردند: سهام و بدهی. ارزش سهامدار برابر است با ارزش بنگاه منهای ارزش بدهی بنگاه. برای اکثر شرکت ها حداکثر ساختن ارزش بنگاه و حداکثر ساختن ارزش سهامدار تقریباً معادل است (یعنی آن ها تصمیمات مدیریتی مشابهی را نشان می دهند).

##### حداکثرسازی ارزش برای سهامدار را می توان به دو روش تفسیر کرد:

- از لحاظ ارزش، ارزش سهامدار برابر است با NPV جریان سودی که به مالکان تعلق می گیرد (یعنی پس از کسر پرداخت بهره) و در هزینه سهام تنزیل می شود؛

- از لحاظ ارزش بازاری، ارزش سهامدار، ارزش فعلی بازار سهام بنگاه است.

تا زمانی که بازار سهام در ارزش گذاری بازده آتی بنگاه، به طور منطقی کارآمد باشد ارزش گذاری فعلی بازار سهام، شاخص خوبی از ارزش داخلی است. بنابراین، حداکثر ساختن سود خالص در طول عمر بنگاه باید به معنای حداکثر ساختن ارزش بازار سهام بنگاه نیز باشد. با اين وجود، تجربه دو دهه گذشته نشان می دهد که وقتی مدیریت ارشد به جای سود در طول عمر بنگاه بر ارزش بازار سهام تمرکز می کند پیامدهای نامطلوبی ایجاد می شود. اگر بازارهای سهام، نزدیک بین باشند ممکن است مدیریت تشویق شود که سود کوتاه مدت را به زیان سودآوری بلندمدت، حداکثر کند.

این امر به نوبه خود می تواند مدیریت ارشد را وسوسه کند که سود کوتاه مدت را به جای افزایش سود عملیاتی بنگاه از طریق دستکاری مالی افزایش دهد. این دستکاری می تواند شامل تغییر ساختار مالی، هموارسازی سود و استفاده از فروش دارایی برای کاهش سود گزارش شده در کوتاه مدت باشد. بنابراین، برای آن که حداکثرسازی ارزش سهامدار با منافع بلندمدت آن ها و سایر ذینفعان همسو باشد مهم است که مدیران نه تنها بر قیمت سهام شرکت خود بلکه بر افزایش سود تمرکز کنند که در نهایت قیمت سهام آن ها به آن بستگی خواهد داشت.

{kind=link}

حداکثر ساختن ارزش سهامدار بر حداکثر ساختن ارزش بنگاه

تأکید ما در این مقالهمدیریت استراتژیک که بدانیم سود چیست و این که سازمان به جای حداکثر ساختن ارزش سهامدار بر حداکثر ساختن ارزش بنگاه است. این کار تا حد زیادی به خاطر سادگی است: به دلیل وجود سهام ممتاز و بدهی قابل تبدیل، تمایز بدهی از سهام، همیشه ساده نیست در حالی که اوراق قرضه بنجل دارای مشخصاتی شبیه به سهام و بدهی هستند. از آن مهم تر، تمرکز بر ارزش بنگاه به طور کلی از تأکید ما بر عوامل اصلی ارزش بنگاه به جای سردرگمی ها و اختلالات ناشی از توجه به ارزش گذاری بازار سهام، پشتیبانی می کند.

تحلیل عملکرد در عمل

بحث ما تا اینجا مشخص کرده است که هرچند تمام سازمان های تجاری دارای اهدافی متفاوت هستند اما کسب سود در طول عمر کسب و کار (ارزش بنگاه) بهترین شاخص رایج برای موفقیت کسب و کار به عنوان نهادی ارزش آفرین است و بهترین راهنما برای انتخاب استراتژی های دستیابی به هدف تجاری است.

بنابراین چگونه این اصول را برای ارزیابی و توسعه استراتژی های تجاری به کار می گیریم؟ چهار حوزه اصلی وجود دارد که در آن ها تحلیل عملکرد سود می تواند هدایت کننده استراتژی باشد:

- در ارزیابی عملکرد یک بنگاه (یا واحد تجاری)؛

- در تشخیص علل عملکرد ضعیف؛

- در انتخاب استراتژی ها بر اساس چشم انداز سود آن ها و

- تعیین اهداف عملکرد.

ارزیابی عملکرد فعلی و گذشته

اولین کار در هر یک از اقدامات تدوين استراتژي، ارزیابی وضعیت فعلی است. این به معنای شناسایی استراتژی کنونی بنگاه و ارزیابی میزان اجرای درست آن به لحاظ عملکرد مالی بنگاه است. مرحله بعد، تشخیص است، شناسایی علل عملکرد نامطلوب. بنابراین، اقدامات استراتژیک مناسب، مشابه اقدامات پزشکی مناسب است: ابتدا ارزیابی وضعیت سلامتی بیمار و سپس تعیین علل هر نوع بیماری.

#### معیارهای عملکرد آینده نگر: ارزش بازار سهام

اگر هدف شما حداکثر ساختن سود در طول دوره عمر بنگاه باشد آنگاه برای ارزیابی عملکرد بنگاه باید جریان سود (یا جریان های نقدی) آن را در طول باقی عمر آن بررسی کنید. البته مشکل این است که ما فقط می توانیم برآوردهای منطقی این معیارها را چند سال جلوتر انجام دهیم. برای شرکت های دولتی، ارزش گذاری بازار سهام نمایانگر بهترین برآورد موجود از NPV جریان های نقدی آتی است.

بنابراین، برای ارزیابی عملکرد یک بنگاه در ارزش آفرینی می توانیم تغییر در ارزش بازار بنگاه را با تغییر ارزش بازار رقبا در طول یک دوره (ترجیحاً چند سال) مقایسه کنیم. بدیهی است که ارزش گذاری بازار سهام یک شاخص عملکرد ناقص است (خصوصاً به لحاظ حساسیت آن به اطلاعات جدید و آسیب پذیری آن در برابر روانشناسی و عدم تعادل بازار) اما بهترین شاخصی است که برای ارزش داخلی داریم.

#### معیارهای عملکرد گذشته نگر: نسبت های حسابداری

به دلیل نوسان ارزش بازار سهام، ارزیابی های عملکرد بنگاه به منظور ارزیابی استراتژی کنونی یا ارزیابی اثربخشی مدیریت با معیارهای حسابداری عملکرد سر و کار دارند. این معیارها حتماً مربوط به گذشته هستند: گزارش های مالی حداقل سه هفته بعد از دوره مربوط به خود منتشر می شوند. بنابراین بسیاری از بنگاه ها هدایت سود را پیشنهاد می کنند- پیش بینی سود برای 12 ماه آتی (گاهی طولانی تر).

چارچوب ارزش گذاری مکنزی، سه عامل ارزش سامانی را مشخص می کند: نرخ بازده سرمایه، هزینه سرمایه و رشد سود

این عوامل، بازده سرمایه، شاخص اصلی اثربخشی سرمایه گذاری بنگاه در ایجاد سود از دارایی هایی خود است. بنابراین ROIC و معادل آن (بازده سرمایه به کار گرفته شده (ROCE) ) یا شاخص های نرخ بازده مرتبط با آن نظیر بازده حقوق صاحبان سهام (ROE) و بازده دارایی (ROA)، شاخص های عملکرد با ارزشی هستند. معیارهای سودآوری مختلف، مرتبط هستند، هرچه دوره تحت بررسی طولانی تر باشد امکان همگرایی آن ها بیشتر است. در دوره های کوتاه تر، موضوعات اصلی عبارتند از:

- آگاهی از محدودیت ها و انحرافات ذاتی در تمام معیارهای سودآوری خاص و

- استفاده از معیارهای مختلف سودآوری به طوری که سازگاری آن ها را بتوان بررسی کرد.

بیشترین محدودیت ها در ارتباط با استفاده از معیارهای تاریخی عملکرد برای نشان دادن موفقیت بنگاه در ایجاد سود در آینده است. جدول 2.2 برخی از پراستفاده ترین شاخص های عملکرد را نشان می دهد.

!(نمودار محاسبه عملکرد استراتژی های تدوین شده)(/_marku/assets/placeholder.svg)

{kind=link}

مقایسه نسبت های سود آوری

تفسیر نسبت های سودآوری مستلزم مقایسه است. مقایسه ها در طول زمان به ما می گویند که نسبت سودآوری در حال بهبود است یا در حال بد تر شدن. مقایسه های بین بنگاهی به ما می گویند که عملکرد بنگاه نسبت به رقبا، نسبت به میانگین صنعت خود یا نسبت به کل بنگاه ها (برای مثال، نسبت به 500 شرکت برتر دنيا) چگونه است. یکی دیگر از مقایسه های مهم، هزینه سرمایه است. ROIC و ROCE باید با WACC مقایسه شوند و ROE باید با هزینه سرمایه سهام مقایسه شود.

تشخیص عملکرد باشناسایی سود چیست؟

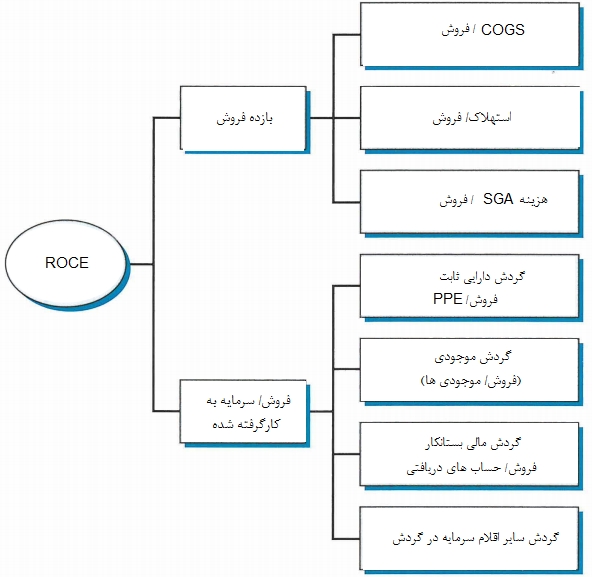

اگر بدانیم عملکرد سود چیست میتوانیم اینطور بگوییم که اگر عملکرد سود نامطلوب باشد باید علل عملکرد ضعیف را شناسایی کنیم تا مدیریت بتواند اقدامات اصلاحی را انجام بدهد. ابزار اصلی تشخیص، تفکیک بازده سرمایه به منظور شناسایی عوامل ارزش اصلی است. نقطه شروع، به کارگیری فرمول دوپونت برای تفکیک بازده سرمایه سرمایه گذاری شده به حاشیه فروش و گردش سرمایه است. سپس می توانیم حاشیه فروش و بهره وری سرمایه را به اقلام تشکیل دهنده آن ها تفکیک کنیم. این کار ما را به سمت فعالیت های خاصی هدایت می کند که علل عملکرد ضعیف هستند.

#### آیا عملکرد گذشته می تواند استراتژی های آینده را هدایت کند؟

تشخیص عملکرد اخیر یک بنگاه (که در بالا مطرح شد) اطلاعات مفیدی را در زمینه تدوين استراتژي فراهم می کند. اگر بتوانیم دلیل عملکرد ضعیف یک شرکت را مشخص کنیم آنگاه مبنایی برای اقدامات اصلاحی داریم. این اقدامات اصلاحی احتمالاً استراتژیک (یعنی بر میان مدت تا بلندمدت متمرکز است) و عملیاتی (بر کوتاه مدت متمرکز است) است. هرچه عملکرد یک شرکت بدتر باشد نیاز به تمرکز بر اهداف کوتاه مدت بیشتر است. برای شرکت های در آستانه ورشکستگی (تعدادی از خطوط هوایی دنیا و برخی از شرکت های خودروسازی)، استراتژی بلندمدت، موضوع فرعی است؛ بقاء دغدغه اصلی است.

برای شرکت هایی که عملکرد خوبی دارند تحلیل مالی امکان می دهد تا دلایل عملکرد برتر را درک کنیم تا استراتژی بتواند از این عوامل تعیین کننده موفقیت حمایت کند و آن ها را بهبود بخشد.

استراتژی فراتر از سود چیست؟ ارزش ها و مسئولیت اجتماعی شرکتی

در آغاز این مقاله، بیان کردیم که هرچند تمام شرکت ها دارای هدف سازمانی متفاوتی هستند اما هدف مشترک تمام سازمان های تجاری، ارزش آفرینی است و بهترین شاخص ارزش آفرینی، سود در طول دوره عمر شرکت است- یا معادل آن، حداکثر ساختن ارزش بنگاه. هرچند رسوایی شرکت ها در قرن بیست و یکم (از رسوایی شرکت انرون در سال 2001 تا لمن برادرز در سال 2008)، دنبال کردن سود را (خصوصاً اصل حداکثرسازی ارزش برای سهامدار) بی اعتبار ساخته است اما گرنت در کتاب خود هدف حداکثرسازی سود در بلندمدت را به عنوان مناسب ترین و عملی ترین هدف برای بنگاه ها توجیه کرده است.

این توجیه عمدتاً بر اساس همسویی است که در ابتدا بین سود و منافع جامعه (که نشانگر اصل "دست نامرئی" آدام اسمیت است که منفعت شخصی را به سمت صلاح همگانی هدایت می کند) و سپس بین تعقیب منافع ذینفعان و کسب سود در بلندمدت (حداکثرسازی ارزش منطقی) درک کردم. اما وقتی تعقیب سود با صلاح اجتماعی سازگار نیست یا با اخلاق در تعارض است چطور؟ این ناسازگاری ها و تعارض ها را چگونه باید مدیریت کرد؟ آیا دنبال کردن گفته میلتون فریدمن کافی است که می گوید:

تنها و تنها یک مسئولیت اجتماعی برای کسب و کار وجود دارد، آن هم استفاده از منابع خود و مشارکت در فعالیت هایی که برای افزایش سود خود طراحی شده است به شرطی که در قواعد بازی باقی بماند بدین معنا که در رقابت باز و آزاد و بدون فریب و نیرنگ مشارکت کند.

در این رویکرد، وقتی دنبال کردن سود با منافع جامعه در تعارض است نقش دولت، مداخله در اقتصاد با استفاده از مالیات و مقررات برای همسو ساختن محرک های سود با اهداف اجتماعی و قانونگذاری برای جریمه کردن رفتار غیر اخلاقی است. در مقابل، دیگران معتقدند که سازمان های تجاری باید اقداماتی را برای تعیین اصول و ارزش ها انجام دهند که فراتر از محدوده قانون باشد و استراتژی هایی را بیان کنند که به طور واضح همسو با منافع جامعه باشد. بیایید به ترتیب درباره هر یک از این حوزه ها بحث کنیم.

تعریف دقیق ارزش ها و اصول

معنای هدف (که در بیانیه های مأموریت و چشم انداز بیان می شود) اغلب از طریق باورهایی درباره نحوه دستیابی به این هدف تکمیل می شود. این باورهای سازمانی معمولاً مجموعه ای از ارزش ها (به شکل تعهد به آموزه های اخلاقی و منافع ذینفعان مختلف) و مجموعه ای از اصول را برای هدایت تصمیمات و اقدامات اعضای سازمانی شکل می دهد. نمونه بررسی استراتژي زیر ارزش ها و اصول استراتژیک تجاری شرکت شِل را توضیح می دهد.

> #### ارزش ها و اصول شرکت رویال داچ شِل ##### ارزش های ما کارکنان شرکت شِل دارای مجموعه ای از ارزش ها نظیر صداقت، درستی و احترام به افراد هستند. ما نیز قطعاً به اهمیت بنیادی اعتماد، استقبال از تغییر، کار تیمی و حرفه ای گری معتقدیم و به عملکرد خود می بالیم. ##### اصول 1. اقتصادی. سودآوری بلندمدت برای دستیابی ما به اهداف کسب و کار و رشد مستمر ضروری است. 2. رقابت. شرکت های شِل از سرمایه گذاری آزاد حمایت می کنند. ما به دنبال رقابت عادلانه و اخلاقی و درون چارچوب قوانین رقابت اجرایی هستیم ... 3. درستی کسب و کار. شرکت های شِل بر صداقت، درستی و عدالت در تمام جنبه های کسب و کار خود تأکید دارند... 4. فعالیت های سیاسی. شرکت های شِل در تعقیب اهداف تجاری مشروع خود به روشی همراه با مسئولیت اجتماعی درون قوانین کشورهایی که در آن فعالیت می کنیم عمل می کنند. 5. بهداشت، ایمنی، امنیت و محیط زیست. شرکت های شِل، رویکردی سیستماتیک در مورد بهداشت، ایمنی، امنیت و مدیریت محیط زیست دارند تا به بهبود مستمر عملکرد دست پیدا کنند. 6. جوامع محلی. هدف شرکت های شِل این است که با بهبود مستمر روش های کمک مستقیم یا غیرمستقیم به رفاه عمومی جوامعی که در آن فعالیت می کنند همسایگان خوبی براي آنها باشند. 7. ارتباطات و مشارکت. شرکت های شِل می دانند که گفتگو و مشارکت منظم با ذینفعان، ضروری است. ما به گزارشدهی عملکرد خود از طریق ارائه اطلاعات کاملاً مرتبط به گروه های قانونی ذینفع، متعهد هستیم... 8. سازگاری. ما با تمام قوانین و مقررات اجرایی کشورهایی که در آن فعالیت می کنیم سازگار هستیم. ###### * منبع: اصول کسب و کار عمومی شرکت رویال داچ شل، 2008

استراتژی فراتر از سود: چیست ؟ استراتژی و اختیارات واقعی

تا اینجا یافتیم که رابطه ارزش بنگاه را با ارزش فعلی خالص (NPV) کسب سود چیست ؟ خمچنین جریان های نقدی آزاد آن را مشخص کرده ایم. اما NPV تنها منبع ارزش در دسترس بنگاه نیست. این اعتقاد ساده که اختیار (تصمیم گیری درباره انجام یا عدم انجام یک کار) دارای ارزش است نتایج مهمی برای نحوه ارزش گذاری بنگاه ها در بر دارد. در سال های اخیر، اصول قیمت گذاری اختیار از ارزش گذاری اوراق بهادار مالی به ارزش گذاری پروژه ها و شرکت های سرمایه گذاری گسترش داده است.

حوزه تحلیل اختیارات واقعی به عنوان یکی از مهم ترین پیشرفت ها در نظریه مالی در طول دهه گذشته پدیدار شده است و نتایج شگرفی برای تحلیل استراتژی داشته است. جزئیات فنی ارزش گذاری اختیارات واقعی، پیچیده است. با اين وجود، اصول بنیادی، ساده هستند. اجازه بدهید نظرات اصلی را درباره نظریه اختیارات واقعی و معنای آن برای تحلیل استراتژی توضیح بدهیم.

بهترین سرمایه گذاری برای افزایش سود چیست ؟

سرمایه گذاری هایی را در نظر بگیرید که رویال داچ شِل در پروژه های توسعه سرمایه گذاری مشترک انجام می دهد تا هیدروژن مورد استفاده در سلول های سوختی را تولید کند. به نظر می رسد کاربرد سلول های سوختی در مقیاس بزرگ در وسایل نقلیه یا برای تولید انرژی در آینده نزدیک بعید باشد. هزینه شرکت شِل در این پروژه ها کم است اما قطعاً اگر این وجوه در کسب و کار اصلی نفت و گاز شِل به کار گرفته می شد بازده بالاتری ایجاد می کرد. بنابراین این سرمایه گذاری ها (در واقع تمام سرمایه گذاری های شرکت شِل در انرژی تجدیدپذیر) چگونه می تواند با منافع سهامداران سازگار باشد؟

پاسخ در ارزش اختیار این سرمایه گذاری ها است. شِل نه در حال ایجاد یک کسب و کار بزرگ سلول های سوختی است و نه در حال ایجاد کارخانجات تولید هیدروژن در مقیاس تجاری است: این شرکت در حال ایجاد فناوری هایی است که در صورت به کارگیری گسترده سلول های سوختی، می توان از آن ها برای تولید هیدروژن استفاده کرد. شِل با ایجاد دانش فنی و مالکیت فکری در این فناوری، یک اختیار ایجاد کرده است. اگر عوامل اقتصادی، محیطی یا سیاسی، استفاده از هیدروژن را محدود کند و اگر سلول های سوختی به نقطه دوام فنی و تجاری برسد آنگاه شِل می تواند با سرمایه گذاری مقادیر بیشتر در تولید هیدروژن در مقیاس تجاری از آن اختیار استفاده کند.

رویکرد مراحل و دروازه ها

در دنیای پر از عدم قطعیت که سرمایه گذاری ها پس از انجام، برگشت ناپذیر هستند، انعطاف پذیری، ارزشمند است. به جای تعهد به یک پروژه کلی، بهتری است پروژه به تعدادی مرحله تقسیم شود که در آن تصمیم گیری درباره آغاز یا عدم آغاز مرحله بعدی و نحوه آن را می توان تحت شرایط عمومی و یادگیری به دست آمده از مرحله قبلی پروژه انجام داد. اکثر شرکت های بزرگ برای توسعه محصول، دارای رویکرد "مراحل و دروازه ها" هستند که در آن فرایند توسعه به "مراحل" مجزا تقسیم می شود که در انتهای هر یک، پیش از ورود پروژه به دروازه، مجدداً ارزیابی می شود.

این رویکرد مرحله ای، اختیاراتی را برای ادامه پروژه، توقف آن، اصلاح آن یا صبر کردن ایجاد می کند. سرمایه گذاران خطرپذیر کاملاً با ارزش اختیارات رشد آشنا هستند. در سپتامبر سال 2009، توئیتر (که تقریباً هیچ درآمدی نداشت و با نرخی در حدود 10 میلیون دلار در ماه پول خرج می کرد) سرمایه گذاری خود را 100 میلیون دلار افزایش داد که نشان دهنده ارزش گذاری 1 میلیارد دلاری یک شرکت است. این سرمایه گذاران در حال خرید اختیار توانایی توئیتر برای یافتن راهی به منظور تبدیل حضور گسترده آنلاین آن به پول و به موجب آن ایجاد یک کسب و کار سودآور بودند. تأکید سرمایه گذاران خطرپذیر بر مقیاس پذیری (پتانسیل تغییر مقیاس یا تکرار یک کسب و کار در صورت موفق بودن راه اندازی اولیه) به طور مشابه، ارزش اختیارات رشد را تأیید می کند.

نمونه بررسی استراتژي زیر محاسبه ارزش اختیارات واقعی را نشان می دهد.

> #### محاسبه ارزش اختیارات واقعی به کارگیری ارزش اختیارات واقعی برای پروژه ها و استراتژی های سرمایه گذاری به دلیل پیچیدگی تکنیک های ارزش گذاری محدود شده است. با ان حال حتی بدون ورود به عملیات ریاضی مورد نیاز برای محاسبه ارزش اختیارات می توانیم از اصول اولیه برای درک عوامل تعیین کننده ارزش های اختیارات استفاده کنیم و بدانیم که چگونه می توان پروژه ها و استراتژی ها را برای حداکثر ساختن ارزش اختیارات آن ها طراحی کرد. پژوهشی جدید در مورد ارزش گذاری اختیارات واقعی، فرمول قیمت گذاری اختیار بلک شولز را که برای ارزش گذاری اختیارات مالی ایجاد شده است به ارزش گذاری پروژه های سرمایه گذاری واقعی تغییر داده است. بلک شولز از شش عامل تعیین کننده ارزش اختیارات تشکیل می شود که هر یک دارای یک معادل در ارزش گذاری یک اختیار واقعی است: قیمت سهام= NPV پروژه: NPV بالاتر، ارزش اختیارات را افزایش می دهد قیمت اقدام= هزینه سرمایه گذاری: هرچه هزینه بالاتر باشد ارزش اختیارات بیشتر است عدم قطعیت: برای مالی و اختیارات واقعی، عدم قطعیت، ارزش اختیارات را افزایش می دهد زمان انقضاء: برای مالی و اختیارات واقعی، هرچه اختیارات طولانی تر باقی بماند ارزش آن بیشتر است سود تقسیم شده= کاهش ارزش سرمایه گذاری در طول دوره اختیار: ارزش اختیار را کاهش می دهد نرخ بهره: نرخ بهره بالاتر، ارزش اختیار را با ایجاد تأخیر ارزشمندتر افزایش می دهد. با وجود این، متدولوژی اصلی مورد استفاده برای ارزش گذاری اختیار واقعی، مدل قیمت گذاری دوجمله ای اختیارات است. این تکنیک با فراهم کردن امکان مدلسازی صریح علل عدم قطعیت و نقاط تصمیم کلیدی در یک پروژه، درک شهودی تری از منابع ارزش اختیارات را ارائه می کند. این تحلیل دو مرحله دارد: 1) ایجاد یک درخت رویداد که ارزش پروژه را در هر یک از دوره های توسعه و تحت سناریوهای مختلف نشان می دهد. 2) تبدیل درخت رویداد به یک درخت تصمیم با شناسایی نقاط تصمیم کلیدی در درخت رویداد، معمولاً نقاطی که تخصیص وجوه جدید به پروژه ها الزامی است یا جایی که گزینه ای برای ایجاد تأخیر وجود دارد. سپس می توان ارزش های تدریجی پروژه را با حرکت از گره های نهایی درخت تصمیم در هر مرحله برای هر یک از نقاط تصمیم محاسبه کرد (با استفاده از یک عامل تنزیل بر اساس تکنیک تکرار پورتفولیو). اگر ارزش تدریجی پروژه در مرحله اولیه از سرمایه گذاری اولیه بیشتر باشد مرحله اول و به طور مشابه برای هر یک از مراحل بعدی ادامه می دهیم. ##### نکات: *الف اثر بلک و شولز با عنوان "قیمت گذاری اختیارات و تعهدات شرکت"، 1993 را مشاهده کنید.* *ب اثر لسلی و مایکلز با عنوان "قدرت واقعی اختیارات واقعی"، 1995 را مشاهده کنید.* *ج این رویکرد در اثر کوپلند و توفانو با عنوان "یک روش دنیای واقعی برای مدیریت اختیارات واقعی"، 2004 ارائه شده است. همچنین "تدوین استراتژی با استفاده از اختیارات واقعی" اثر کوپلند (2003) را مشاهده کنید.*

استراتژی به عنوان مدیریت اختیارات

برای تدوين استراتژي، منفعت اصلی ما این است که چگونه می توانیم از اصول ارزش گذاری اختیارات برای خلق ارزش برای سهامدار استفاده کنیم. دو نوع اختیار واقعی وجود دارد: اختیارات رشد و اختیارات انعطاف پذیری. اختیارات رشد به بنگاه امکان می دهند تا سرمایه گذاری های اولیه کوچکی را در تعدادی از فرصت های تجاری آتی ولی بدون تعهد به آن ها انجام بدهد. اختیارات انعطاف پذیری با طراحی پروژه ها و کارخانجاتی مرتبط است که امکان انطباق با شرایط مختلف را فراهم می کنند

سیستم های تولیدی منعطف، امکان تولید مدل های محصول مختلف را در یک خط تولید فراهم می کنند. پروژه های مختلف را می توان برای ایجاد اختیارات رشد و اختیارات انعطاف پذیری طراحی کرد. این به معنای پرهیز از تعهد به پروژه کامل و ایجاد نقاط تصمیم در مراحل مختلف است که در آن اختیارات اصلی عبارتند از به تأخیر انداختن، اصلاح، افزایش مقیاس یا توقف پروژه. مِرک (یکی از حامیان اولیه قیمت گذاری اختیارات) بیان می کند که "وقتی شما یک سرمایه گذاری کوچک را در یک پروژه پژوهشی انجام می دهید در حال پرداخت ورودی برای یک حق هستید اما مجبور نیستید آن پژوهش را در مراحل بعدی ادامه بدهید". دغدغه اصلی ما در تدوین استراتژی، اختیارات رشد است.

این دغدغه ها می تواند شامل این موارد باشد:

#### سرمایه گذاری های مبنا

سرمایه گذاری های مبنا، این ها سرمایه گذاری در محصولات یا فناوری های اصلی هستند که جریان فرصت های تجاری دیگر را ایجاد می کنند. سرمایه گذاری شرکت تری ام در نانوتکنولوژی فرصت تولید محصولات جدید در طیف گسترده ای از کسب و کارهای آن را فراهم می کند از مواد دندانپزشکی و سیستم های تحویل دارو تا چسب و پوشش محافظ. موتور جستجوی گوگل و ترافیک عظیم اینترنتی که جذب می کند محیطی را برای تعداد زیادی از ابتکارات فراهم کرده است- نه تنها محصولات جستجو بلکه مجموعه گسترده ای از سایر محصولات نرم افزاری و خدمات اینترنتی (مثل جی میل ، کروم ، اندروید ، گوگل پلاس ).

#### اتحاد استراتژیک و سرمایه گذاری های مشترک

اتحاد استراتژیک و سرمایه گذاری های مشترک که سرمایه گذاری های محدودی هستند که اختیاراتی برای ایجاد استراتژی های کاملاً جدید فراهم می کنند. ویرجین گروپ از سرمایه گذاری های مشترک به عنوان مبنایی برای ایجاد تعدادی کسب و کار جدید استفاده کرده است: با استیج کوچ برای ایجاد ویرجین ریل ، با اِی اِم پی برای ایجاد ویرجین مانی (خدمات مالی)، با داچ تلکام برای ایجاد ویرجین موبایل . شرکت شِل از سرمایه گذاری های مشترک و اتحادها به عنوان ابزاری برای انجام سرمایه گذاری های اولیه در انرژی باد، سوخت بیودیزل، انرژی خورشیدی و سایر شکل های انرژی تجدیدپذیراستفاده کرده است.

#### قابلیت های سازمانی

قابلیت های سازمانی، که می توان آن ها را به عنوان اختیاراتی در نظر گرفت که پتانسیل ظهور مزيت رقابتي را در محصولات و کسب و کارهای مختلف فراهم می کنند. قابلیت اپل در ترکیب سخت افزار، نرم افزار، زیبایی شناسی و ارگونومیک برای خلق محصولاتی کاربرپسند و استثنائی، اختیار توسعه در حوزه محصولات مختلف جدید را برای آن فراهم کرده است: پخش کننده ام پی تری، تلفن های هوشمند، کامپیوترهای تبلت و تلویزیون های تعاملی.

برای مطالعات بیشتر میتوانید به لینک های زیر مراجعه نمایید و در انتها نظرات خود را با دفتر استراتژی شریف به اشتراک بگذارید.

What is Profit? - Definition | Meaning | Example

Profit Definition & Example | InvestingAnswers

What is profit? Measures of profit - Market Business News

نظرات

نظر شما با موفقیت ارسال شد!

از اینکه نظر خود را با ما به اشتراک گذاشتید متشکریم. نظر شما پس از بررسی و تایید منتشر خواهد شد.

خطا در ارسال نظر

مشکلی پیش آمده. لطفا دوباره تلاش کنید.