تشخیص عملکرد استراتژی های تدوین شده

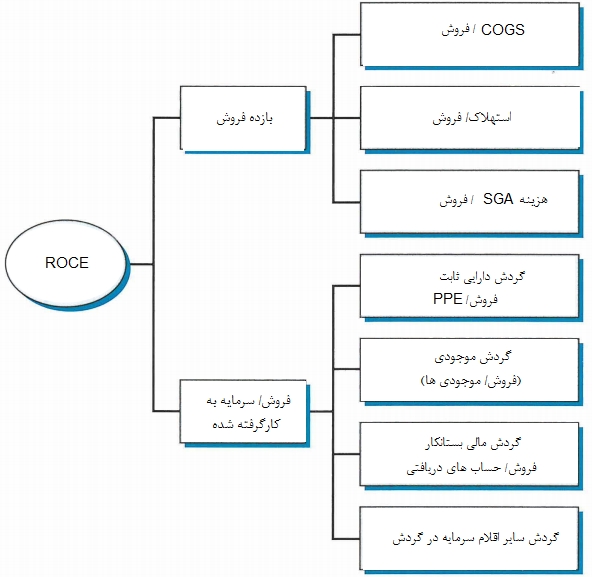

برای تشخیص عملکرد استراتژی های تدوین شده در یک سازمان باید با یک نگاه باز و با طمانینه انجام داد، اگر عملکرد استراتژی های تدوین شده در افزایش سود، نامطلوب باشد باید علل عملکرد ضعیف را شناسایی کنیم تا مدیریت بتواند اقدامات اصلاحی را انجام بدهد. ابزار اصلی تشخیص، تفکیک بازده سرمایه به منظور شناسایی *عوامل ارزش* اصلی است. نقطه شروع، به کارگیری فرمول دوپونت برای تفکیک بازده سرمایه سرمایه گذاری شده به حاشیه فروش و گردش سرمایه است. سپس می توانیم حاشیه فروش و بهره وری سرمایه را به اقلام تشکیل دهنده آن ها تفکیک کنیم و استراتژی فروش آن را بخوبی درک کنیم (شکل 1.2). این کار ما را به سمت فعالیت های خاصی هدایت می کند که علل عملکرد استراتژی های تدوین شده ضعیف هستند.

نمودار محاسبه عملکرد استراتژی های تدوین شده

درموردکاوی زیر، عملکرد استراتژی های تدوین شده شرکت یو پی اس (UPS) را با عملکرد شرکت فدکس(FedEx) مقایسه می کند. با تفکیک بازده کلی دارایی ها می توانیم علل عملکرد بهتر شرکت یو پی اس را نشان بدهیم. سپس اگر داده های مالی را داده های کیفی در مورد استراتژی کسب و کار یو پی اس، استراتژی عملیات آن، استراتژی محصول آن، موضوعات سازمانی که با آن مواجه است و شرایط جهانی لجستیک و بازار تحویل سریع ترکیب کنیم می توانیم علل عملکرد بهتر آن نسبت به فدکس را تشخیص بدهیم.

#_ftnref1

#_ftnref1

*موردکاوی تشخیص عملکرد: یو پی اس در برابر فدکس*

#_ftnref1

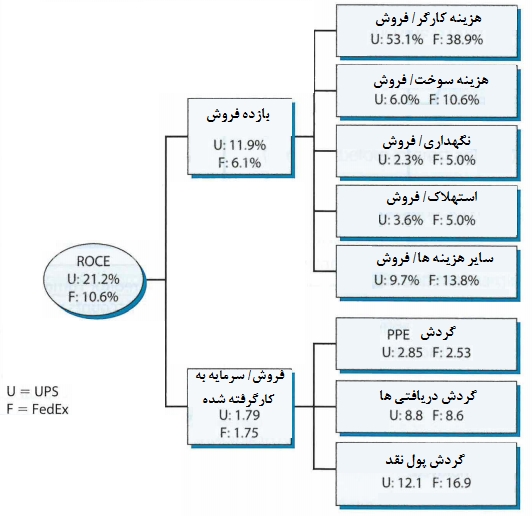

بین سال های 2006 تا 2011، بازده سرمایه سرویس پستی متحد (UPS)، شرکت برتر تحویل بسته در دنیا نسبت به نزدیک ترین رقیب خود (شرکت فدکس)، دو برابر بود. تحلیل مالی چه اطلاعاتی را می تواند در زمینه علل این عملکرد متفاوت نشان بدهد؟

#_ftnref1

تفکیک بازده سرمایه به کارگرفته شده شرکت ها در حاشیه فروش و گردش سرمایه نشان می دهد که تفاوت در ROCE را می توان تقریباً به تفاوت در بازده فروش نسبت داد – بهره وری دارایی (که با گردش سرمایه نشان داده می شود) برای دو شرکت تقریباً مشابه است. تفکیک گردش سرمایه، نشان دهنده عدم تفاوت معنادار بین بهره وری دو شرکت است که دارایی های مستقل با آن مدیریت می شوند. شکل زیر را مشاهده کنید.

تشخیص عملکرد استراتژی چگونه انجام میشود

#_ftnref1

با اين وجود، تفکیک ROS نشان دهنده تفاوت های زیاد در ساختار هزینه دو شرکت است: یو پی اس بیشتر مبتنی بر کارگر است و نسبت هزینه کارکنان به فروش آن بالا است. فدکس هزینه های بسیار بالاتری به لحاظ سوخت، نگهداری، استهلاک و "سایر هزینه ها" دارد.

#_ftnref1

این تفاوت هزینه ها نشان دهنده تفاوت در ترکیب کسب و کار دو شرکت است. یو پی اس بیشتر در حمل و نقل زمینی فعال است (یو پی اس دارای 100 هزار وسیله نقلیه و فدکس دارای 50 هزار وسیله نقلیه است) که به نظر می رسد بیشتر به کارکنان وابسته است. فدکس بیشتر به حمل و نقل هوایی می پردازد (یو پی اس دارای 527 هواپیما و فدکس دارای 688 هواپیما است). سود بخش تحویل سریع فدکس، بسیار کمتر از بخش تحویل زمینی آن بود. با اين وجود، به نظر نمی رسد که تفاوت در ترکیب کسب و کار، تفاوت گسترده در مورد سوخت، نگهداری و سایر هزینه ها را بین فدکس و یو پی اس تبیین کند. گمان می رود که یو پی اس دارای کارایی عملیاتی بهتری باشد.

#_ftnref1

در واقع از شکل فوق میتوان تحلیل دلیل بازده سرمایه به کارگرفته شده (ROCE) بالاتر یو پی اس (U) نسبت به فدکس (F) انجام داد و تشخیص عملکرد استراتژی های تدوین شدهرا با استفاده از اطلاعات و نسبت های مالی انجام داد.

#_ftnref1

#_ftnref1

#_ftnref1

آیا عملکرد گذشته می تواند استراتژی های آینده را هدایت کند؟

تشخیص عملکرد اخیر یک بنگاه (که در بالا مطرح شد) اطلاعات مفیدی را در زمینه تدوين استراتژي فراهم می کند. اگر بتوانیم دلیل عملکرد استراتژی های تدوین شدهیک شرکت را که ضعیف بوده است را مشخص کنیم، آنگاه میتوانیم ادعا کنیم که مبنایی برای اقدامات اصلاحی داریم. این اقدامات اصلاحی احتمالاً استراتژیک (یعنی بر میان مدت تا بلندمدت متمرکز است) و عملیاتی (بر کوتاه مدت متمرکز است) است. هرچه عملکرد استراتژی های تدوین شده یک شرکت بدتر باشد نیاز به تمرکز بر اهداف کوتاه مدت بیشتر است. برای شرکت های در آستانه ورشکستگی (تعدادی از خطوط هوایی دنیا و برخی از شرکت های خودروسازی)، استراتژی بلندمدت، موضوع فرعی است؛ بقاء دغدغه اصلی است.

نقش تحلیل مالی در عملکرد استراتژی های تدوین شده

برای شرکت هایی که عملکرد خوبی دارند تحلیل مالی امکان می دهد تا دلایل عملکرد برتر را درک کنیم تا استراتژی بتواند از این عوامل تعیین کننده موفقیت حمایت کند و آن ها را بهبود بخشد. برای مثال، در مورد شرکت یو پی اس (موردکاوی استراتژي 2.2 را مشاهده کنید)، تحلیل مالی به مزایای کارایی اشاره دارد که ناشی از جایگاه این شرکت به عنوان بزرگ ترین شرکت تحویل بسته در آمریکا و داشتن یک سیستم یکپارچه جمع آوری و تحویل است که کارایی عملیاتی را افزایش می دهد. عملکرد برتر کسب و کار بین المللی یو پی اس به توانایی آن برای ورود موفق به بازارهای خارجی و ترکیب عملیات خارج از کشور در سیستم جهانی آن اشاره دارد.

با اين وجود، تحلیل گذشته فقط ما را تا اینجا می رساند. دنیای کسب و کار به طور مستمر تغییر می کند و نقش استراتژی، کمک به بنگاه برای انطباق با تغییر است. مشکل، توجه به آینده و شناسایی عواملی است که عملکرد را تهدید می کنند یا فرصت های جدیدی برای سودآوری ایجاد می کنند. تحلیل مالی ما در ارائه پیشنهادات استراتژی به یو پی اس می تواند برخی از دلایلی را به ما گوشزد کند که چرا این شرکت تا کنون کارنامه خوبی در عملکرد استراتژی های تدوین شدهداشته است اما نکته کلیدی برای حفظ عملکرد یو پی اس، درک نحوه تغییر محیط صنعت آن به لحاظ الزامات مشتری، رقابت، تکنولوژی و هزینه های انرژی و ارزیابی ظرفیت یو پی اس برای انطباق با این شرایط جدید است. هرچند تحلیل مالی به ناچار، گذشته نگر است اما تحلیل استراتژیک به ما امکان می دهد تا آینده نگر باشیم و برخی از عوامل مهم موثر موفقیت یک بنگاه را در آینده درک کنیم.

تعیین اهداف عملکرد استراتژی های تدوین شده

در مقالات قبلی شریف استراتژی اشاره به این موضوع داشتیم که یکی از نقش های مهم برنامه ریزی استراتژیک، افزایش عملکرد شرکت از طریق تعیین اهداف عملکرد و سپس پایش نتایج در برابر اهداف است. برای آنکه اهداف عملکرد موثر باشند باید با اهداف بلندمدت سازگار باشند، با استراتژی مرتبط باشند و با فعالیت ها و مسئولیت های اعضای سازمانی مختلف ارتباط داشته باشد. اهداف شرکت باید قابل اجرا باشد. یکی از مشکلات اصلی دیدگاه ذینفعان، مشکل تفسیر هدف تعقیب منافع تمام ذینفعان است. حتی هدف دقیق ترِ حداکثرسازی ارزش بنگاه می تواند خارج از مجموعه اجرایی، اهمیت کمتری داشته باشد. اهداف گسترده شرکت باید به اهداف خاصی تبدیل شود که برای مدیران پایینی سازمان معنادار باشد.

سیستم های مدیریت عملکرد استراتژی های تدوین شده

نکته کلیدی، تعیین اهداف عملکردی است که با متغیرهای مورد استفاده مدیران مختلف برای اعمال نفوذ همخوانی داشته باشد. بنابراین، تعیین هدف کلی حداکثرسازی ارزش بنگاه می تواند برای مديرعامل منطقی باشد. برای مدیر ارشد عملیاتی و سرپرستان بخش ها، تعیین اهداف مالی خاص تر منطقی است (نظیر حداکثرسازی ROCE در دارایی های موجود و سرمایه گذاری در پروژه هایی که نرخ بازده آن ها از هزینه سرمایه بیشتر باشد).

> *عملکرد استراتژی های تدوین شده تا حد زیادی وابسته به اعمال نفوذ افکار مدیران در پیاده سازی آنها و نگرش آنها در تصمیمات استراتژیک است و بسیار باید برای همسویی نگرش سازمان و کارکنان برای اجرای درست این استراتژیها دقت نظر داشت.*

اهداف عملیاتی خاص تر برای مدیران وظیفه ای، بخشی و واحدی ارجحیت دارد. بنابراین در یک شرکت خرده فروشی، مدیران فروشگاه می توانند با توجه به فروش در هر فوت مربع و حاشیه سود، اهداف را تعیین کنند. ممکن است لازم باشد که مدیران انبار به سطوح اهداف گردش موجودی دست پیدا کنند. ممکن است لازم باشد که مدیران خرید، هزینه کالاهای خریداری شده را به عنوان درصدی از درآمد فروش کاهش بدهند. ممکن است لازم باشد که مدیر ارشد مالی، میانگین هزینه سرمایه را به حداقل برساند و توازن نقدی را کاهش بدهد.

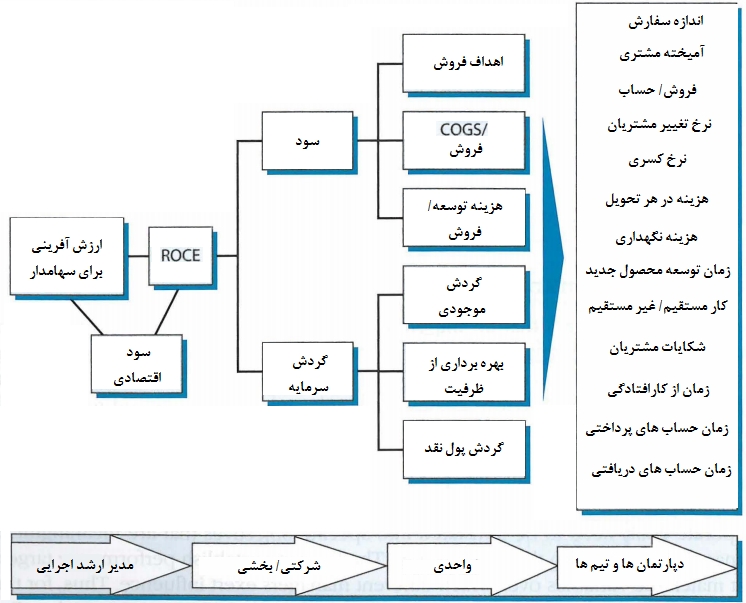

می توان از همان رویه ای که برای تفکیک بازده سرمایه برای ارزیابی عملکرد گذشته استفاده کردیم برای تعیین اهدف عملکرد متناسب با سطوح و واحدهای مختلف درون سازمان استفاده کنیم. شکل 3 از همان تفکیک عوامل بازده سرمایه در شکل 1استفاده می کند. تفاوت در اینجا است که شکل 3 مبنایی برای شناسایی نسبت های مالی و عملیاتی مناسب برای مدیران در سطوح مختلف و واحدهای مختلف شرکت ارائه می کند.

> *جهت آشنایی بیشتر با موضوع تشخیص عملکرد استراتژی های تدوین شدهمیتوانید به سایت های معتبر خارجی مراجعه نمایید که در پایان این درسنامه لینک تعدادی از آنها به اشتراک گذاشته شده است؛ همچنین برای ارتقاء سطح کیفی مقالات سایت شریف استراتژی، لطفا دیدگاه خود را درج نمایید.*

برگرفته از کتاب مدیریت استراتژیک با رویکرد امروزی نوشته رابرت گرنت

Strategy Formulation and Performance

Strategic Performance Management

Performance management can be defined as a strategic approach

{kind=link}

{kind=link}

{kind=link}

نظرات

نظر شما با موفقیت ارسال شد!

از اینکه نظر خود را با ما به اشتراک گذاشتید متشکریم. نظر شما پس از بررسی و تایید منتشر خواهد شد.

خطا در ارسال نظر

مشکلی پیش آمده. لطفا دوباره تلاش کنید.