شاخص های کلیدی عملکرد جریان ارزش

شاخص های کلیدی عملکرد جریان ارزش معیارهای قابل سنجشی هستند که برای ارزیابی عملکرد یک جریان ارزش در مورد اهداف تجاریاش استفاده میشوند.

شاخص های کلیدی عملکرد ( KPI ) جریان ارزش توسعه به تکمیل شدن حلقه بازخورد از طریق موارد زیر میکند:

- مضامین استراتژیک از طریق فرآیند بودجه ریزی ناب

- آرمان های پورتفولیو ( Epics ) ایجاد شده در پورتفولیو کانبان

- نتایج کسب و کار ایجاد شده توسط سرمایه گذاری های پرتفولیو در جریان های ارزش توسعه

تصمیم گیری غیرمتمرکز یک ذهنیت حیاتی برای راه اندازی پورتفولیو است. به کارگیری این اصل به کسب و کار و کارمندان آن پاداش زیادی می دهد. با این حال، بسیاری از جنبه های حکمرانی و عملیات سنتی را به چالش می کشد. به عنوان مثال، رویکرد بودجه ناب مدیریت مالی را ساده می کند، تصمیم گیری غیرمتمرکز را توانمند می کند و جریان ارزش را از شرکت به مشتریانش افزایش می دهد. اما چگونه شرکت می داند که آیا آن تصمیمات بهینه بوده اند؟ یک راه حل، ایجاد اهداف روشن برای نتایج مورد انتظار به جای شناسایی و مدیریت پروژه ها (یا وظایف) مورد نیاز برای دستیابی به نتایج است. هر جریان ارزش توسعه مجموعه ای از اندازه گیری های قابل سنجش یا شاخص های کلیدی عملکرد (KPI) را تعریف می کند که سرمایه گذاری مداوم آنها را ارزیابی می کند.

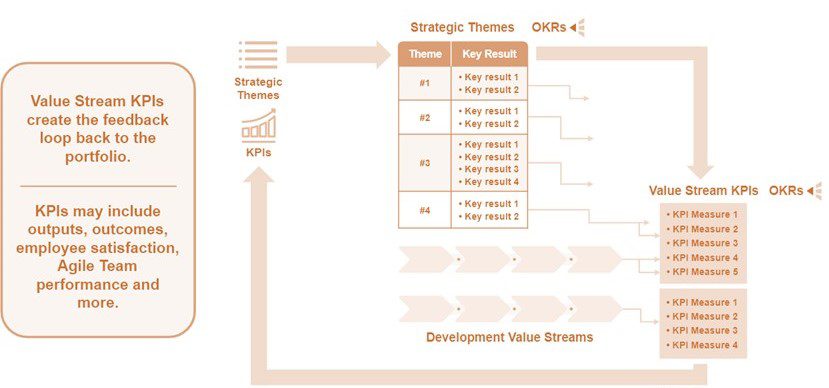

مضامین استراتژیک شاخص های کلیدی عملکرد جریان ارزش را نشان می دهند

هر پورتفولیو دارای مجموعه ای از مضامین استراتژیک است که استراتژی سازمانی را به چشم انداز پورتفولیو متصل می کند. آنها منعکس کننده نتایج کسب و کار مورد نظر استراتژی، سرمایه گذاری و چشم انداز پورتفولیو هستند. همانطور که مقاله مضامین استراتژیک توضیح میدهد، فرمولبندی مضامین بهعنوان نتایج هدف و شاخص های کلیدی عملکرد (OKR) رویکرد ترجیحی برای تعریف نتایج اولیه کسبوکار در سطح بالا است. کل مجموعه نتایج منعکس کننده هدف کلی کسب و کار آن پورتفولیو است. بنابراین، شاخص های کلیدی عملکرد توسط جریان های ارزش توسعه پورتفولیو، به صورت جداگانه یا با هم، ارائه یا پشتیبانی می شوند. در نتیجه، همانطور که شکل ۱ نشان میدهد، OKR ها احتمالاً مستقیم یا غیرمستقیم با KPIها مرتبط هستند.

شکل ۱. KPIهای جریان ارزش از موضوعات استراتژیک و نگرانی های محلی مشتق شده اند

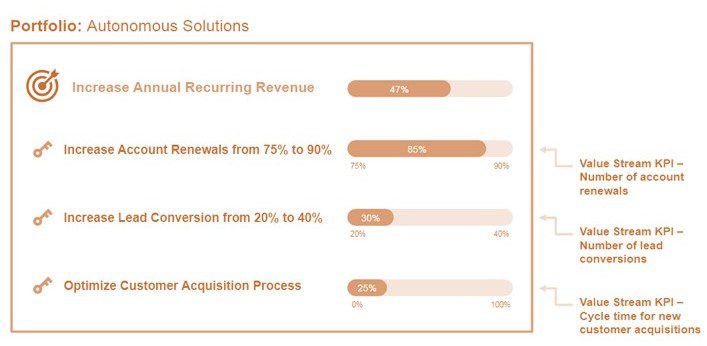

شکل ۲ نمونه ای از یک موضوع استراتژیک، “افزایش درآمد تکرارشونده سالانه” را نشان می دهد که به عنوان OKR برای پورتفولیوی راه حل های خودمختار بیان شده است.

برای اندازه گیری این هدف سه نتیجه کلیدی دارد:

- افزایش تمدید حساب از ۷۵% به ۹۰%

- افزایش تبدیل سرنخ از ۲۰ به ۴۰ درصد

- بهینه سازی فرآیند جذب مشتری

برخی از نتایج کلیدی با یک KPI جریان مقدار اندازه گیری می شوند، مانند مثال در شکل ۲. به عنوان مثال، نتیجه کلیدی، “افزایش تمدید حساب از ۷۵٪ به ۹۰٪” با “KPI جریان ارزش برای تعداد تمدید حساب” اندازه گیری می شود. گاهی اوقات، نتایج کلیدی به چندین KPI برای اندازهگیری نیاز دارند. با این حال، روابط دیگر کمتر روشن است. آنها ممکن است از جریانهای ارزشی عبور کنند، نتایج هماهنگی جریان ارزش را خلاصه کنند، یا به روشهای دیگری بر نتایج تأثیر بگذارند که مستقیماً KPI خاصی را هدایت نمیکند.

شکل ۲. KPIهای جریان ارزش می توانند به اندازه گیری نتایج کلیدی برای یک OKR کمک کنند

زمینه بومی از KPIهای جریان ارزش توسعه اطلاع می دهد

علاوه بر این، همانطور که شکل ۱ نشان می دهد، در حالی که شاخص های کلیدی عملکرد در واقع بخش مهمی از پورتفولیو هستند، هر جریان ارزش توسعه یک زمینه بومی دارد. این زمینه بومی به این معنی است که برخی از شاخص های کلیدی عملکرد جریان ارزش از اهداف کسب و کاری یک جریان ارزش خاص مشتق شده اند. در نتیجه، آنها ممکن است مستقیماً نتیجه کلیدی یک موضوع استراتژیک ردیابی نکنند. جریانهای ارزش توسعهای، جریانهای ارزش عملیاتی (OVS) را قادر میسازد تا به نتایج کسبوکار هدفمند دست یابند. بنابراین، جریانهای ارزش عملیاتی ممکن است KPIها را برای جریان ارزش توسعه بومی اطلاع دهند. این KPIها ممکن است از یک جریان ارزشی به جریان دیگر در همان پورتفولیو متفاوت باشند. مثلا:

- برخی از جریانهای ارزش توسعه مستقیماً از تولید درآمد پشتیبانی میکنند و درآمد را به یک KPI محتمل تبدیل میکنند. سایر معیارها – مانند حاشیه سود عملیاتی، سهم بازار یا استفاده از راه حل – ممکن است بینش بیشتری ارائه دهند.

- دیگر جریانهای ارزش توسعه در حال توسعه پیشنهادهای نوظهور هستند. اگرچه بازگشت سرمایه (ROI) یک KPI واضح به نظر می رسد، ROI یک شاخص اقتصادی بک لاگ است و ممکن است به اندازه گیری سرمایه گذاری در مراحل اولیه کمکی نکند.

- در عوض، حسابداری نوآوری، KPIهای غیر مالی، بازخورد سریع تری ارائه می دهند. برخی از جریانهای ارزش توسعه عمدتاً مراکز هزینه هستند که به جریانهای ارزش عملیاتی داخلی خدمت میکنند. در این مورد، اقدامات دیگر ممکن است مرتبط تر باشد، از جمله:

- رضایت مشتری و صاحب کسب و کار

- هزینه های مطلق و نسبت های توسعه جدید در مقابل تعمیر و نگهداری

- امتیاز خالص پروموتر

- اندازه گیری های خروجی مانند زمان چرخه ویژگی

نکاتی برای ایجاد شاخص های کلیدی عملکرد

از آنجایی که KPIها مختص نوع جریان ارزش توسعه هستند، نکات و مثالهای زیر توصیههای جهانی برای ایجاد KPI ارائه میکنند:

- KPIهای خوب بر روی نتایج تجاری عینی و قابل اندازهگیری تمرکز دارند

- برخی از شاخص های کلیدی عملکرد جریان ارزش باید بر معیارهای فرآیندی مانند سرعت، کیفیت، جریان و خود ارزیابی تمرکز کنند (برای اطلاعات بیشتر به اندازه گیری و رشد مراجعه کنید).

- دادههای پرطرفدار به شما امکان میدهد تا بر اساس تاریخچه بهتر پیشبینی کنید چه اتفاقی خواهد افتاد.

- داده های نسبت امکان مقایسه را فراهم می کند.

- اگر یک متریک روزانه را با همان معیار در طول یک ماه مقایسه کنید یک جهش ناگهانی یا یک روند بلندمدت قابل مشاهده است .

- تعداد KPIهای ردیابی شده برای هر جریان ارزش را محدود کنید.

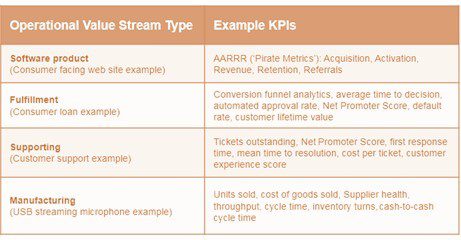

به طور معمول، چهار تا هفت مجموعه خوبی از معیارها را ارائه می دهد. اغلب، معنیدارترین معیارها برای ارزیابی نتایج کسبوکار جریان ارزش توسعه، با جریانهای ارزش عملیاتی آنها مرتبط است. به عنوان مثال، شکل ۳ برخی KPIهای مناسب برای جریان های ارزش عملیاتی مختلف را برجسته می کند. این معیارها حکایت از این دارد که جریان ارزش توسعه به خوبی نتایج تجاری را ایجاد می کند.

شکل ۳. KPI های مثال برای انواع مختلف جریان های ارزش

تکامل حلقه بودجه ناب

شاخص های کلیدی عملکرد جریان ارزش توسعه نقش مهمی در همسوسازی استراتژی و اجرا دارند. در حالی که تیم های چابک توانمند و مسئول اجرای کار هستند، استراتژی سرمایه گذاری بر عهده کسانی است که مسئول اطمینان از وجود سرمایه کافی برای اداره تجارت هستند. همچنین برای پرداخت به تامین کنندگان، هزینه های عمومی و اداری و تمام هزینه های مرتبط با مجموعه ای از سرمایه گذاری ها، بودجه لازم است. این شامل تعهد به ارائه بازده اقتصادی مناسب برای ذینفعان است. تدوین استراتژی و تخصیص سرمایه شرکت یک مسئولیت مالی حیاتی است.

علاوه بر این، این یک تعهد اخلاقی است که نمی توان آن را به شانس واگذار کرد یا فراتر از سطح مناسب مسئولیت و مسئولیت پذیری واگذار کرد. بنابراین، سرمایه گذاری های پرتفوی بدون توجه به نوع یا اندازه کسب و کار باید برنامه ریزی، تخصیص و پیگیری شود. این نقش مدیریت پورتفولیوی ناب (LPM) است که به طور قابل توجهی از KPIهای جریان ارزش سود می برد.

چیست؟")

در گفتگو ها شرکت کنید.