استراتژی بنگاه مادر چگونه تدوین میشود؟ تعریف شرکت هلدینگ و سازمان مادر چیست؟

در این مقاله قصد داریم به بیان استراتژی بنگاه مادر (Parent Company) یا سازمان مادر یا بعبارتی مشابه استراتژی شرکت هلدینگ (Holding) بپردازیم و شرح دهیم که نحوه مدیریت استراتژیک در آنها چگونه است. در ادامه به تعاریف پایه و مفهومی از استراتژی بنگاه مادر خواهیم پرداخت و مشخص می نماییم که تعریف شرکت هلدینگ چیست. در این موضوع سعی شده است تا انواع سبک های مدیریتی و نحوه ارزش آفرینی در شرکت های هلدینگ مورد بحث قرار گیرد و استراتژی بنگاه مادر با تمام قابلیت هایش مورد بحث قرار گیرد. استراتژی بنگاه مادر باید طوری باید که علاوه بر ایجاد یک مزیت مادری بر ایجاد مزیت رقابتی در کسب و کارهای تابعه تمرکز نماید. در آخر مقاله استراتژی بنگاه مادر و شرکت هلدینگ می توانید نظرات و دیدگاه خود را به اشتراک بگذارید.

مقدمه ای بر استراتژی بنگاه مادر

امروزه در عرصه رقابت تجاری – چه ملی و چه بین المللی دیگر صحبت از شرکتهای منفرد با سازمان های محدود نیست بلکه همه جا صحبت از گروه شرکتهاست. این گونه شرکتها از چندین شرکت مختلف تشکیل می شوند و با داشتن دارایی هنگفت، تخصص های گوناگون، صرفه به مقیاس، استفاده صحیح از مزایای تمرکز و عدم تمرکز قادرند خلق ارزش نموده و با در نظر گرفتن تمام جوانب، تصمیمات لازم را با کمترین هزینه در هر مورد اتخاذ کنند و آن را در کوتاه ترین مدت زمان ممکن به مورد اجرا در آورند و بدین وسیله گوی سبقت را از دیگران بربایند. هلدینگها را می توان یک شرکت سرمایه گذاری، مدیریتی و تخصصی تعریف کرد که دارنده بخش زیادی از سهام شرکتهای تابعه است و بر آن شرکت ها مدیریت دارد.

در شرایط پیچیده امروز جهان کسب و کار عواملی نظیر رقابت و جهانی شدن، ناپایداری محیطهای بازار، کاهش تصدی دولت ها، رشد طبیعی شرکتها و بنگاهها و تلاش آنان برای کسب سهم بیشتری از بازار و نیز امکان ورود به فعالیت های جدید و سودآفرین موجب شده است که مقوله ادغام و گروهی شدن بنگاهها در قالب شرکتهای مادر یا هلدینگ ها نه تنها در کشورهای توسعه یافته بلکه در ممالک در حال توسعه نیز متداول و رایج شود. سازمانهای توانمند به منظور استفاده بهینه از توانمندیهای بنگاهها، افزایش کارایی مدیریت، انعطاف پذیری در مقابل رقابت، کاهش هزینه، ارزش آفرینی (هم افزایی) در کلیه امور ممکن از چانه زنی ها گرفته تا مباحث اجرایی، بهره گیری از مزیت های نسبی در کشورها و نیز مصون سازی سرمایه گذاری فعالیتهای خود را به صورت هلدینگ در می آورند تا به این ترتیب ضمن چیره شدن بر مشکلات خود و تداوم حیات، به رقابت در سطوح بالاتر و فعالیت در عرصه جهانی بپردازند.

اثرگذاری شرکت هلدینگ در بخشهای مختلف اقتصادی

اثرگذاری شرکت هلدینگ در بخشهای مختلف اقتصادی بسیار با اهمیت است و بسیاری از کشورها به اسم شرکتهایشان شناخته میشوند. لذا اثربخشی فعالیت ها در اقتصاد نوین جهانی به اثربخشی استراتژی بنگاه مادر یا شرکت هلدینگ بستگی دارد. از این رو سازمانهای توانا تمایل زیادی برای فعالیت در قالب هلدینگ و بهره گیری از توانایی های یکدیگر دارند تا بدین وسیله ضمن فائق آمدن بر مسائل و مشکلات خود، به رقابت در سطوح بالاتری و فعالیت در عرصه جهانی بپردازند.

بسیاری از مدیران ایرانی ساختار هلدینگ را فرمول معجزه آسایی یافته اند که هر مشکل سازمانی مانند پیچیدگی روابط اقتصادی، اقتصادی نبودن فعالیتها و موانع رشد را مرتفع می کند. از این رو بی آنکه زیر ساخت های لازم برای اینکار را فراهم نمایند کسب و کارهای جدیدی را در زیر چتر خود می گسترانند یا بخشی از فعالیت های جاری خود را به عنوان کسب و کارهای مستقل در ساختار جدید شکل می دهند. اما این پایان کار نیست و همه چیز به خوبی آنچه که در ابتدا فرض شده است پیش نمی رود.

بیشتر بخوانید: تحلیل استراتژیک کسب و کار چگونه انجام می شود؟

به نظر می رسد در سازمانهای ایرانی ابهام بسیاری در شیوه اداره مطلوب بنگاه مادر وجود دارد. لذا به نظر می رسد مطالعه بر روی بنگاه مادر و هلدینگ ها می تواند به شناسایی عوامل و اهرم های مؤثر که این شرکتهای مادر از آنها بهره برده اند، کمک شایانی نماید. در این مقاله قصد بر این است تا ضمن مروری بر مفاهیم و انواع شرکت های هلدینگ به بررسی ویژگی های شرکت مادر و شرکتهای تابعه و همچنین ضرورت وجود تناسب میان آنها بپردازیم. در نهایت به بررسی سبکهای مدیریتی در این سازمانها و روشهای ارزش آفرینی به عنوان بخشی از مهمترین عوامل قابل توجه در اداره این شرکت ها خواهیم پرداخت.

مفهوم شرکت هلدینگ چیست؟

مفهوم هلدینگ به سازمانهایی اطلاق می شود که شماری از شرکتها یا نهادهای دیگر را تحت پوشش یا مالکیت خود دارند و گاهی از آنها با نام های ستاد، دفتر مرکزی، شرکت سرمایه گذاری، بنگاه مادر، گروه، شرکت مادر تخصصی، شرکت فراگیر و مانند آن یاد می شود. شرکت هلدینگ دارای ساختارهایی هست که در کنار کاهش تأثیر قوانین و مقررات، الزامات و نیازمندیهای حقوقی را رعایت می کند.

آنها می توانند تحلیل درستی از شرایط لازم و نیازمندی ها ارائه دهند. هر چند شرکت هلدینگ قدمتی طولانی در عرصه تجارت دارد و نقش عمده ای در اقتصاد کشورها ایفا می کند ولی دانش بشری در مورد نحوه مدیریت آنها اندک است. دلایل متعددی برای رشد بنگاه مادر و شرکت هلدینگ وجود دارد. از جمله کاهش تصدی گری دولتها، کوچک کردن بدنه اجرایی دولتها، افزایش اطمینان از تداوم فعالیت شرکتها به خصوص شرکتهای دارای مدیریت ضعیف و انحصاری، فراهم کردن بستر توسعه فعالیت شرکت های کوچک و دستیابی به بازارهای هدف و مشتریان بالقوه بیشتر، ایجاد چتری پوششی برای زیر مجموعه های آن در راستای کاهش ریسک سرمایه گذاری و … را می توان نام برد.

بیشتر بخوانید: تعریف دقیق مدیریت تغییر استراتژیک چیست؟

اما دلیل مهمتر به نقش اساسی استراتژی بنگاه مادر در اثربخشی شرکتهای تابعه مربوط است. شرکت هلدینگ و بنگاه مادر تأثیرات بسیار زیادی در عملکرد شرکتهای تابعه خود دارند و به عبارت دیگر کیفیت تصمیمات در سطح بنگاه مادر آثار شگرفی در عملکرد شرکتهای تابعه دارد. در عین حال اتخاذ چنین تصمیمات سرنوشت ساز آسان نیست. مسائلی که شرکت هلدینگ و بنگاه مادر با آن مواجه اند نوع پیچیده، پر ابهام و گاهی متناقض هستند. به عبارتی ابعاد تصمیمات و امور ستادی متعدد است و همچنین چالش هایی را برای واحد مدیریت استراتژیک در شرکتهای هلدینگ تحمیل می کند و آن این که ستادها هم پتانسیل اثرگذاری مثبت و هم اثرگذاری منفی دارند، یعنی هر تصمیمی ممکن است با تبعات نامساعد در برخی شرکتهای تابعه نیز مواجه شود.

تفاوت شرکت هلدینگ و سازمان یا بنگاه مادر چیست؟

در حالی که هیچ اختلاف حقوقی قابل توجهی بین یک شرکت مادر و یک هلدینگ وجود ندارد، اما پیامدهای حقوقی در مورد وضعیت شرکت معمولاً متفاوت است. به طور کلی، یک شرکت هلدینگ غیر فعال است و به منظور نگه داشتن شرکت های دیگر در یک وضعیت مطلوب فعالیت می کند. با این حال، یک شرکت مادر معمولاً کسب و کار خاص خود را دارد و شرکتهای تابعه خود را برای اهداف سرمایه گذاری یا کمک به فعالیتهای خود خریداری می کند.

اساساً ، یک هلدینگ در شرکت های عملیاتی سرمایه گذاری می کند که در واقع کالا تولید یا خدمات ارائه می دهند، ولی هنگامی که یک شرکت فعالیت های خاص خود را دارد و همچنین دارای شرکت های دیگری است، به عنوان یک شرکت مادر شناخته می شود تا یک شرکت هلدینگ. در این مقاله سعی شده است بدلیل سهولت در درک مفاهیم، عبارت هلدینگ، بنگاه مادر و سازمان مادر مترادف هم در نظر گرفته شده است و از تفاوت آنها چشم پوشی شده است.

ساختار بنگاه مادر چگونه است؟

ساختار بنگاه مادر از بهترین و مهم ترین ساختارها در راستای رسیدن به اهداف مرتبط با حرکت به سوی اقتصادهای در جهت بازار میباشد. بنگاه مادر می توانند از موثرترین عوامل در حرکت از یک سیستم بسته و متمرکز به سمت یک سیستم در جهت بازار باشند. این سازمانها مؤثرترین روش و وسیله در جهت کنترل و مدیریت دو یا چند بخش به هم وابسته به طور همزمان می باشند. اما مسئله مهم در این ساختارها، وجود یک راهنما و بخش اصلی به عنوان مغز متفکر و ابر قدرت برای انجام وظایف استراتژیک و فراهم کردن آزادی نسبی برای بخش های فرعی در دستیابی به اهداف است:

تعریف دقیق هلدینگ یا بنگاه مادر چیست؟

تعاریف متعددی در تعریف بنگاه مادر و شرکت هلدینگ آورده شده است:

- شرکتی که برای کنترل عملیات مرتبط با دارایی های فیزیکی از طریق تصاحب سهام و اوراق بهادار سایر شرکتها برنامه ریزی می کند.

- ساختارهایی هستند که در کنار کاهش تأثیر قوانین و مقررات، الزامات و نیازمندی های حقوقی را رعایت می کند. آنها می توانند تحلیل درستی از شرایط لازم و نیازمندیها ارائه دهند.

- ساده ترین تعریف از بنگاه مادر، سازمانی است که با هدف تصاحب سهام دیگر شرکت ها ایجاد شده است

- سازمان سرمایه گذاری، مدیریتی و تخصصی که بخش بزرگی از سهام دیگر شرکت ها را داراست و توانایی مدیریت و کنترل برخی دیگر از شرکت ها را نیز داراست.

- سازمانی که با هدف کنترل سایر شرکتها از طریق تصاحب بخش اصلی حق رأی به وجود می آید. این اصطلاح معمولا در مورد هر شرکتی که تعدادی از شرکت های وابسته را اداره کند، به کار برده می شود

- شرکتی که توانایی دخالت در امور و کنترل شرکت های وابسته خود را داشته باشد

- سازمانی که سهام یک یا چند شرکت را داراست و سیاست ها و خط مشی آنها را به عنوان یک سازمان مرکزی تحت کنترل قرار میدهد

- شرکتی که حق رأی و صلاحیت کنترل یک یا تعداد بیشتری از شرکت ها را داراست. اگر هلدینگی تنها با این هدف تشکیل شود، هلدینگ مطلق نامگذاری می شود و اگر در تجارت حاضر فعالیت داشته باشد، هلدینگ عمومی نامیده میشود

انواع شرکت هلدینگ و بنگاه مادر کدامند؟

دسته بندی متنوعی از هلدینگ ها ارائه شده است. طبقه بندی که در زیر ارائه شده است، یکی از رایج ترین و مهمترین طبقه بندی ها در مورد شرکت های مادر است. در این طبقه بندی شرکت های مادر به دو دسته کلی طبقه بندی می شوند. شرکت هلدینگ سرمایه گذاری و شرکت هلدینگ مدیریتی. شرکت هلدینگ سرمایه گذاری سازمانی است که سود خود را از سرمایه گذاری در شرکتهای تابعه کسب می کند، در حالیکه شرکت هلدینگ مدیریتی علاوه بر اینکه ممکن است از سرمایه گذاری در اوراق بهادار سود ببرد، ولی در فعالیت شرکتهای تابعه خود دخالت می کند.

تعریف هلدینگ های سرمایه گذاری چیست؟

این نوع هلدینگ ها سود خود را تنها از طریق میزان سرمایه گذاری خود در شرکتهای تابعه بدست می آورند. در این نوع سازمانها هلدینگ تنها به سرمایه گذاری در شرکتها می پردازد و در امور مدیریتی و کنترلی شرکتهای تابعه دخالتی ندارد. مهمترین پارامتر در این نوع هلدینگ ها، دوره زمانی دریافت سود و بازگشت سرمایه می باشد.

تعریف هلدینگ های مدیریتی چیست؟

این نوع هلدینگ ها علاوه بر سرمایه گذاری در سهام شرکتهای تابعه توانایی تأثیرگذاری بر فرایندها و ایجاد تعاملات با آنها را نیز دارند. همچنین توانایی مدیریت و کنترل آنها را نیز دارند. شرکتهای تابعه این نوع شرکتهای مادر مدیریتی میتوانند دارای کسب و کارهای یکسان یا غیر یکسان باشند. انواع مختلف آن در ادامه ارائه میشود.

هلدینگ های مدیریتی با شرکتهای تابعه یکسان.

این گروه شرکتها دارای مجموعه ای از شرکتهای تابعه هستند که در زمینه ای خاص و اغلب مشابه با هم کار می کنند. یکی از دلایل بوجود آمدن این شرکت ها، پراکندگی جغرافیایی است. از مزایای اینگونه شرکت ها می توان به بومی سازی شرکتها اشاره نمود. با توجه به گستردگی توابع در نقاط جغرافیایی اگر در یک منطقه از بازار مشکلاتی بوجود آید، شرکت مادر کمتر متضرر می شود، چون سرمایه خود را معطوف به یک محدوده خاص ننموده است. در این حالت می تواند دلایل شکست خود را در یک بازار سریعا بررسی نماید و از بوجود آمدن آن در مناطق دیگر جلوگیری کند.

هلدینگ های مدیریتی با شرکتهای تابعه غیر یکسان

این گروه از هلدینگها دارای مجموعه ای از شرکتهای تابعه هستند که در زمینه ها و صنایع مختلف فعالیت می کنند. از مشخصات اصلی این هلدینگها وجود شرکتهای تابعه ای می باشد که در کنار هم زنجیره تأمین را ایجاد می کنند.

فرآیند تدوین استراتژی بنگاه مادر چگونه است؟

سازمان های مادر موفق، ارزش قابل توجهی را می آفرینند. آنها این کار را با تحقق بخشیدن به فرصت های بهبود عملکرد که در کسب و کارهایشان وجود دارد، انجام میدهند. اما ماهیت این فرصت ها از این کسب و کار تا آن کسب و کار متفاوت است. در یک کسب و کار ممکن است فرصت بهبود عملکرد از طریق اعمال کنترل های شدیدتری نسبت به حالت استقلال آن کسب و کار فراهم شود. در دیگری ممکن است فرصت تسهیل شراکت در دانش پیچیده ای فراهم شود که در موجودیت های منفرد پدید نمی آید.

فرصت های مختلف می توانند صرفا با بکارگیری مهارت ها یا ویژگی های مختلف مادری تحقق یابند. با برجسته کردن تعداد محدودی از فرصت های اصلی، فعالیت های بی ربط و بدون ارزش می تواند حذف شود و زمان و توجه می تواند به ایجاد شایستگی های مادری که بیشتر نیاز است، اختصاص داده شود. بدون تلاش برای انجام همه چیز، شرکت مادر می تواند مخصوصا در انجام اقداماتی که واقعا مهم است، خوب عمل کند.

بیشتر بخوانید: تعریف دقیق آینده پژوهی استراتژیک چیست؟

جوهر مادری کردن موفق، ایجاد تناسب بین روش عمل سازمان مادر – ویژگی های سازمان مادر – فرصت های بهبودی است که سازمان مادر یا بنگاه مادر بر آن تأکید میکند. سازمان مادری که تأکید بر فرصت های معین را کاملا بررسی کرده باشد، ممکن است از لحاظ تأکید بر سایر موارد، مطالعات ناکافی داشته باشد. به عنوان مثال سازمان مادری که کنار گذاشتن کسب و کارهای در مرحله بلوغ و ایستادگی در برابر استراتژی های رشد غیر سودآور را که ممکن است به بی ثباتی بازار منجر شوند، کاملا بررسی کرده باشد، ولی ممکن است تسهیل ارتباطهای پیچیده بین کاربردهای با رشد بالای ناشی از فناوری جدید را بررسی نکرده باشد.

تناسب استراتژی در بنگاه مادر باید چگونه باشد؟

به منظور کسب مهارت ویژه در ارزش آفرینی، استراتژی بنگاه مادر باید چنان بر برخی از فرصتها تمرکز کند که از دیگران مستثنی شود. باید ویژگی های متمایزی دارا شود که به طور خاص به کسب و کارهایش مربوط شوند. ویژگی های سازمان مادر و کسب و کارهایش باید متناسب باشند. برعکس، عدم تناسب آشکار بین استراتژی بنگاه مادر و کسب و کارهایش، سبب نابودی ارزش توسط سازمان مادر خواهد شد. ویژگی هایی که به بعضی کمک خواهند کرد، در برخی دیگر زیان آور خواهند بود. بنابراین شالوده یک رابطه موفق مادری، دستیابی به درجه بالایی از تناسب بین ویژگی های سازمان مادر و آنهایی است که به کسب و کارها تعلق دارند.

طلب مزیت مادری، امر ساده داشتن مقداری تناسب یا صرف اجتناب از عدم تناسب عمده نیست. سازمان مادر باید در پی دستیابی به تناسب بیشتر کسب و کارهای خود نسبت به رقبا باشد. در اتخاذ آرمان مزیت مادری، استراتژی بنگاه مادر باید سازمان های رقیب مادر را در نظر بگیرد.

علاوه بر آن، تناسب امروز، تناسب فردا را تضمین نمی کند. محیط ثابت نیست، لذا دستیابی به تناسب امری پویا است که در یک زمان یا وظیفه محصور نمی شود. استراتژی بنگاه مادر باید بر تغییرات و روندهایی که روی می دهند تاکید کند. فرصتهای بهبودی که در یک نقطه و زمان مشخص وجود دارند، ممکن است همگی رو به تحلیل گذارند یا ناپدید شوند. در توسعه قابلیت های رقابتی مبتنی بر مزیت مادری در تدوین استراتژی بنگاه مادر باید این نکته را مدنظر قرار داد که اتخاذ دیدگاهی پویا که بر روندها و سناریوهای مورد نظر تأکید داشته باشد همان قدر مهم است که وضعیت فعلی اجرا حائز اهمیت است.

بیشتر بخوانید: تحلیل هشت نوع استراتژی مینتزبرگ از دیدگاه مدل موعود

استراتژی بنگاه مادر تصمیمات سازمان مادر را هدایت می کند و تعیین می کند، چه کسب و کارهایی در سبد باقی خواهند ماند و تقویت خواهند شد و چه ویژگیها و فرصت هایی را عرضه خواهند کرد. تصمیمات در مورد سازمان مادر شامل چگونگی ساختار بندی سطوح مدیریت بنگاه مادر که در مرکز به کار گرفته خواهند شد، این که از چه برنامه ریزی و سیستم های کنترلی استفاده خواهد شد و تصمیماتی نظایر آن، ویژگی های سازمان مادر و میزان تناسب آن با کسب و کارهایش را تعیین می کنند.

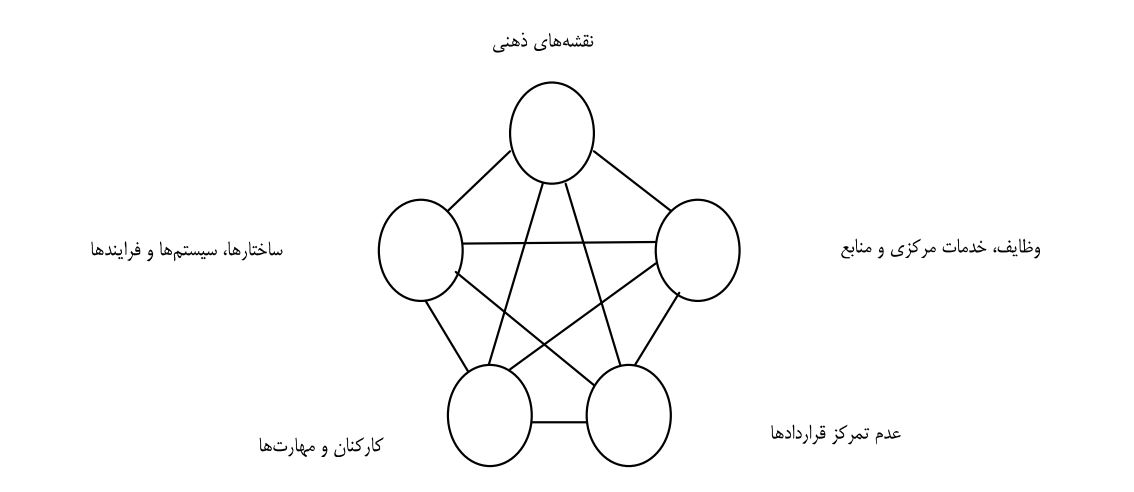

ویژگی های بنگاه مادر چیست؟

در دستیابی به شناخت عمیق تر ویژگی های سازمان مادر، بررسی پنج گروه از ویژگیهای مرتبط با هم سودمند می باشد. این ویژگیها عبارتند از: نقشه های ذهنی سازمان مادر، ساختارها، سیستم ها و فرایندهای مادری، وظایف، خدمات مرکزی و منابع، کارکنان و مهارتها، قراردادهای عدم تمرکز که در ادامه به تشریح هر یک از آنها خواهیم پرداخت.

نقشه های ذهنی سازمان مادر

مدیران شرکت مادر قواعدی تجربی و مدل های ذهنی خاصی را در اختیار دارند که در تعبیر و تفسیر و ترکیب اطلاعات به آنها کمک می کنند. آنها ادراک فرصت های بهبود کسب و کار را شکل می دهند، به شناخت آن صورت خارجی می دهند و در جستجوی انواع مختلف کسب و کار بر می آیند.

ساختارها، سیستم ها و فرایندهای مادری

اینها ساز و کارهایی هستند که سازمان مادر از طریق آنها ارزش آفرینی می کند. این نظامها در رفتارهای خاصی تأثیر می گذارند و اهداف مشخصی را تشویق می کنند. هرچند طراحی رسمی این ساختارها و فرایندها می توانند مهم باشند، اما در اغلب موارد نحوه تعامل مدیران در درون ساختار یا فرایند خاص یک شرکت نسبت به شرکت دیگر است که نقش مهمی را بازی می کند.

وظایف، خدمات مرکزی و منابع

اینها بخش های ستادی و ارزیابی های مرکزی بنگاه مادر هستند که از تلاشهای مدیران صف در ارزش آفرینی، پشتیبانی می کنند و باید در تدوین استراتژی بنگاه مادر بدرستی مورد بررسی قرار گیرند. برخی از سازمان های مادر، وظایف مرکزی وسیعی دارند؛ برخی دیگر در حد مقدورات. منابع از قبیل مجوزها و حقوق انحصاری اکتسابی توسط بنگاه مادر، برند بنگاه مادر، روابط خاص دولتی یا دسترسی به اموال کمیاب یا دارایی های مالی می توانند در زمره این ویژگیهای مهم قرار داشته باشند

کارکنان و مهارتها

سازمان های مادر اغلب به این دلیل ارزش آفرینی می کنند که کارکنانی با تخصص های منحصر بفرد در اختیار دارند. در اینجا بین مفهوم نقشه های ذهنی سازمان مادر و مهارت در انجام وظایف و خدمات، یک همپوشانی وجود دارد

قراردادهای عدم تمرکز

قرارداد عدم تمرکز بین سازمان مادر و یک کسب و کار آن موضوعاتی را مشخص می کند. سازمان مادر به طور معمول از طریق آنها نفوذ خود را تأمین می کند و مواردی را تعریف می کند که به طور معمول به مدیران کسب و کار واگذار می شوند. مواردی که ستاد در آنها دست کسب و کارها را باز می گذارد، تا حدودی به سبک های ستادی و شیوه های نظارتی ستاد مربوط است.

تناسب بین یک بنگاه مادر و کسب و کارهای تابع چگونه است؟

برای شناخت میزان تناسب بین یک بنگاه مادر و کسب و کارهای آن، بررسی ویژگیهای کسب و کارها در برخی جزئیات ضروری است. نخست، باید خود کسب و کارها تعریف شوند. بعد از تعریف کسب و کارها، دو مجموعه از ویژگی ها باید تجزیه و تحلیل شوند که عبارتند از:

- فرصتهای مادری

- عوامل کلیدی موفقیت

فرصت های مادری چگونه تعریف می شوند؟

کسب و کارها حاوی فرصت های متنوع ارزش آفرینی برای سازمان مادرند. وضعیت مشخص هر کسب و کاری ماهیت و گستره این فرصتها را تعیین می کند. ضعف در تیم مدیریتی کسب و کار، برخورد بین منافع مدیران کسب و کار و سایر ذینفعان سازمان، نیاز به تخصص متخصصانی که به کسب و کار تعلق ندارند و وجود روابط بالقوه مفید ولی تحقق نیافته با سایر کسب و کارها، همگی از عوامل پدید آمدن فرصتها هستند. فرصت هایی که برای یک کسب و کار مهم هستند، ممکن است برای کسب و کار دیگر کاملا بی ربط باشند. در ارزیابی تناسب تعیین این نکته حائز اهمیت است که آیا فرصت هایی که برای کسب و کار مورد نظر قابل توجه اند، به طور حتم مورد تأکید کامل یک سازمان مادر خاص قرار می گیرند یا خیر.

عوامل کلیدی موفقیت در بنگاه مادر چگونه تعریف می شوند؟

در هر کسب و کاری عوامل معینی وجود دارند که نقش عمده ای را در موفقیت سطح کسب و کار ایفا می کنند. این عوامل بر حسب انواع گوناگون کسب و کار مختلف اند. در یک کسب و کار ممکن است عامل جذب کردن و برانگیختن خلاقانه افراد بطور ویژه عامل کلیدی باشد. در دیگری ممکن است توانایی مدیریت بسیار قوی هزینه های نیروی کار مهمتر باشد. در یک کسب و کار، شناخت و توسعه راه حل های فناورانه جدید می تواند کلیدی باشد.

در دیگری، فناوری ممکن است حساسیت کمتری از مکان یابی داشته باشد. برای ارزش آفرینی و اجتناب از نابودی ارزش، ویژگی های سازمان مادر باید با عوامل کلیدی موفقیت در کسب و کارها سازگار باشد. مثلا نقشه های ذهنی سازمان مادر ممکن است بر اهمیت اولویت فناوری تأکید کند. چنانچه پیشگامی در فناوری، عامل کلیدی موفقیت باشد، این عامل مناسب خواهد بود. در کسب و کارهایی که فناوری اهمیت کمتر داشته باشد، کاملا محتمل است که علی رغم این امر سازمان مادر بالاجبار سرمایه گذاری های مصرفانه و پر هزینه فنی را مجاز بداند.

بیشتر بخوانید: چالش ها و موانع اجرای استراتژی اثربخش در سازمان چیست؟

بدون شناخت عوامل کلیدی موفقیت مربوطه، سازمان مادر به طور ناخواسته در معرض خطر خسارت زدن قرار می گیرد. عدم تناسب بین ویژگیهای مادری و عوامل کلیدی موفقیت کسب و کار، به نابودی ارزش منجر خواهد شد در زیر رابطه بین عوامل ذکر شده در بندهای قبل به تصویر کشیده شده است.

مدیریت استراتژیک در بنگاه مادر چگونه انجام می شود؟

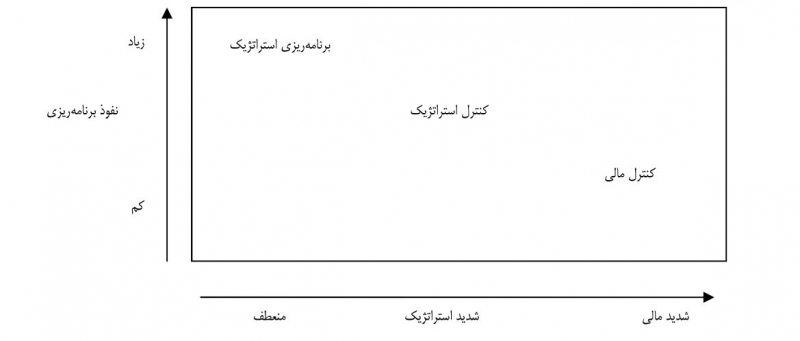

گلد و کمپل با بررسی سبک های مدیریت راهبردی، سه سبک مدیریت را برای طراحی راهبرد شناسایی نمودند که عبارتند از :

- برنامه ریزی استراتژیک

- کنترل استراتژیک

- کنترل مالی

سبک برنامه ریزی استراتژیک در استراتژی بنگاه مادر چیست؟

برنامه ریزی استراتژیک (Strategic Planning)، تمرکز گراترین نوع در میان سبکهای مادری است. در مدل برنامه ریزی استراتژیک، ستاد سازمان در نقش طراح اصلی برنامه ها ظاهر شده و مسئولیت هر گروه یا شرکت تحت پوشش را خود مشخص می کند. شرکت های کوچکتر وظیفه اجرای بخشهای مختلف طرح اصلی را بر عهده دارند. در این سبک، سازمان با استفاده از راهکارهای نشان داده شده در شکل، وظیفه تنظیم، هماهنگی و کنترل همه فعالیتهای بخشها و شرکتهای زیرمجموعه را بر عهده دارد. ئاحد استراتژی بنگاه مادر در این سبک، از نزدیک درگیر با کسب و کارهایش در تصمیم گیری و فرموله کردن برنامه ها می باشد. در این سبک ستاد عمیقا درگیر در طراحی راهبردها میشود. مدیران شرکتها، پیشنهاد خود را ارائه میدهند ولی حرف آخر در انتخاب راهبردها را ستاد هلدینگ می زند.

سبک کنترل استراتژی در استراتژی بنگاه مادر چیست؟

استراتژی بنگاه مادر در سبک کنترل استراتژیک (Strategic Control)، برنامه ریزی را به شکل غیر متمرکزتری به طور عمده به کسب و کارها واگذار می کنند، اما در کنترل و ارزیابی استراتژی آنچه کسب و کارها پیشنهاد می کنند، نقش خود را حفظ می کنند. در این سبک مسئولیت طراحی راهبرد با مدیران شرکتها می باشد ولی راهبردها باید توسط ستاد تایید شود. متعادل نمودن کنترل و عدم تمرکزگرایی باعث دشواری اجرای این سبک میشود. در این سبک واحدهای کسب و کار استراتژیک ارتباط نزدیکی با مرکز شرکت دارند و از نظر خدمات مختلف به آن وابسته هستند. یکی از مهمترین اهداف ستاد سازمان در این مدل، بدست اوردن مزایای بیشمار از طریق هم افزایی در سازمان می باشد. همچنین اهمیت ویژه ای برای افزایش سطح دانش سازمانی با استفاده از فرایندهای محک زنی و انتشار فعالیتهای صحیح در این مدل وجود دارد. در کنترل استراتژیک، خدمات و مشاوره ارائه شده توسط ستاد سازمان، بیشتر جنبه اختیاری خواهد داشت. متخصصان پس از مطالعات فراوان نشان داده اند که موفقیت این سبک مدیریت، وابسته به رفتار یکسان واحدها و شرکتهاست.

سبک کنترل مالی در استراتژی بنگاه مادر چیست؟

استراتژی بنگاه مادر در سبک کنترل مالی (Financial Control)، کاملا به تمرکززدایی در برنامه ریزی متعهدند. ستادهایی که به سبک کنترل مالی گرایش دارند، کلا برنامه ریزی را به کسب و کارها واگذار یا تفویض می کنند. دفتر مرکزی شرکت در این سبک، به صراحت تلاشی برای هماهنگی فعالیتها بین واحدهای کسب و کار نمی کند. در شرکتهای کنترل مالی، فرایند کنترل مالی بر اهداف و پیامدهای مالی تمرکز دارد. هنگامی که بر اهداف مالی توافق حاصل می شود، آن اهداف برای کسب و کار، پیمانی حیاتی تلقی می شوند و هیچ بهانه ای برای عدم حصول به آن قابل قبول نیست.

سازمان مادر، نتایج واقعی را از نزدیک و به طور متناوب کنترل می کند و بر کسب و کارهایی که از بودجه بندی عقب باشند، فشاری جدی وارد می کند. کار راهه و پاداش مدیران کسب و کارها کاملا تحت تأثیر توانایی آنها در برآورده کردن بودجه قرار دارند و مدیرانی که از بودجه جا بمانند، در خطر جدی از دست دادن مشاغل شان قرار می گیرند، مگر آنکه نشان دهند که برای تصحیح آن وضعیت، اقداماتی اساسی انجام خواهند داد.

بیشتر بخوانید: تعریف مثلث استراتژیک و نقش مثلث استراتژیک در حسابداری مدیریت چیست؟

مدیران کسب و کار با کسب و کارهای جداگانه شان شناخته میشوند تا با شرکت به مثابه یک کل و آینده و حقوق شان از طریق عملکرد کسب و کارهای ویژه شان تعیین می شوند. از این رو فرایند کنترل بر مسئولیت شخصی هر مدیر بر حصول به نتایج مالی تأکید می کند که در قبال کسب و کارش نوید داده است. به طور کلی مدیریت شرکت چند کسب و کاره، در برنامه ریزی استراتژیک باور دارد که مراکز باید در توسعه استراتژی های کسب و کار مشارکت و دخالت نماید. نفوذ آنها دو شکل دارد: ایجاد فرایند برنامه ریزی و مشارکت در تفکر استراتژیک.

در این سبک عموما کمتر بر روی کنترل مالی تمرکز می شود. اهداف عملکرد به صورت منعطف تنظیم شده و پیشرفت آن در بلندمدت بازنگری می گردد. در کنترل استراتژیک، مرکز به برنامه های واحد کسب و کار خود اهمیت می دهد. اما به خودمختاری برای مدیران کسب و کار اعتقاد دارند. برنامه ها در فرایند برنامه ریزی رسمی مورد بازنگری قرار می گیرند. هدف، ارتقاء کیفیت تفکر است. اما مرکز نمی خواهد از استراتژی ها طرفداری کند یا در تصمیمات عمده دخالت کند.

کنترل با استفاده از اهداف مالی و اهداف استراتژیک انجام می گیرد. این اهداف مورد موافقت مرکز قرار می گیرد و از مدیران کسب و کار انتظار می رود تا به این استانداردها دست یابند. شرکتها با سبک کنترل مالی بر روی اهداف سود سالیانه تمرکز می کنند. سیستم های برنامه ریزی بلندمدت و مستنداتی برای استراتژی وجود ندارد. مرکز نقش خود را به تصویب سرمایه گذاری و بودجه ها و پایش عملکرد، محدود می کند. انتظار می رود اهداف وسعت یابند و وقتی مورد موافقت قرار گرفت، تبدیل به بخشی از قرارداد بین واحد کسب و کار و مرکز می گردد. شکست در ارائه ارقام وعده داده شده، می تواند به تغییر مدیریت منجر شود. شکل زیر نشان دهنده تفاوت های اساسی میان سبکها از نظر نفوذ برنامه ریزی و نفوذ کنترلی است.

نفوذ برنامه ریزی در کسب و کارهای تابعه

نفوذ برنامه ریزی به رویکردی اشاره دارد که بنگاه مادر برای طرح ریزی برنامه ها، استراتژی ها و بودجه بندی ها کسب و کارهایش اتخاذ می کند. نفوذ برنامه ریزی از نفوذ کم (به شدت غیر متمرکز شده) تا نفوذ زیاد (مداخله و اعمال نفوذ بسیار از نزدیک) را شامل می شود. نفوذ کنترلی به رویکرد مادر نسبت به فرایند کنترل اشاره می کند. در یک سو، مادرانی را می بینیم که به شدت بر نیل به اهداف مالی کوتاه مدت تأکید می کند (کنترل مالی شدید)، در سوی دیگر، با مادرانی مواجه می شویم که در درجه اول به اهداف استراتژیک و جایگاه رقابتی زیر بنایی می اندیشند و به همین دلیل در مورد اهداف مالی کوتاه مدت، انعطاف پذیرند (کنترل منعطف) و در میان این دو، مادرانی را دیده ایم که به کنترل شدید معتقدند، اما تلاش کرده اند تا میان اهداف مالی و اهداف استراتژیک توازنی برقرار کنند (کنترل استراتژیک شدید). در واقع شکل زیر نشان دهنده میزان اهمیت نیل به اهداف مالی بودجه بندی شده در کوتاه مدت است.

فرآیند ارزش آفرینی در بنگاه مادر و انواع روشهای آن

برای ارزش آفرینی بنگاه مادر سه شرط زیر باید توسط سازمان برآورده شود که در ادامه به بیان آنها خواهیم پرداخت:

- شرکت مادر فرصت ها را به منظور بهبود عملکرد در کسب و کار می بیند و یک نقش برای مادر کمک به درک این فرصت می باشد. در واقع سازمان مادر باید این فرصت ها و نقشی را که می تواند در تحقق آنها ایفا کند را بیاید و استراتژی بنگاه مادر باید بر فرصت های مادری موجود در کسب و کارها مبتنی و متناسب با آنها باشد.

- شرکت مادر دارای مهارتها، منابع و دیگر ویژگی های مورد نیاز برای تحقق نقش مورد نیاز باشد. به عبارت دیگر شرکت مادر باید دارای چنان ویژگیهای مادرانه ای باشد که تحقق این فرصت ها را میسر سازند. شرکت باید از چنان ویژگیهای مشخصی از قبیل نقشه های ذهنی، ساختارها، سیستم ها یا فرایندها، وظایف، خدمات یا منابع، کارکنان یا مهارت هایی برخوردار باشد که با فرصت ها متناسب باشد و با اتکاء بر آنها به ارزش آفرینی منجر شوند

- شرکت مادر باید دارای درک کافی از کسب و کار و نظم و انضباط کافی برای جلوگیری از نابود شدن ارزشها از طریق مداخلات باشد. پیمانهای عدم تمرکز شرکت نباید موجب دخالت آنها در زمینه هایی شوند که احتمال نابودی ارزش وجود داشته باشد و سبک کلی مادری نباید با کسب و کارها نامتناسب باشند.

موفق ترین شرکتهای مادر توجه خود را به تعداد کمی از نواحی وسیع از فرصتها به جای تلاش برای مداخله گسترده متمرکز می کنند، در این روش آنها می توانند مهارتهای متنوع و تناسب را که برای فرصتهای هدف گذاری و جلوگیری از اتلاف انرژی مدنظر است (در مسائلی که همکاری دارای ارزش کم و منفی است) گسترش دهند.

اگرچه شرکتهایی که دارای عملکرد ضعیفی هستند تحت فشارهای رقابتی محکوم به فنا هستند، اما فرصت هایی جهت ایجاد ارزش برای شرکتهای مادر وجود دارد که این فرصت ها تنها در شرایط زیر ظهور پیدا می کنند:

- نقاط ضعف ناشی از عملکرد در مدیران کسب و کار

- مدیران کسب و کار با فرصت هایی مواجه می شوند که حتی مدیران شایسته تیم ها دست یابی به آن را بدون حمایت شرکت مادر سخت میدانند.

- شرکت مادر دارای برخی از منابع ویژه ای است که فرصت های جدیدی برای کسب و کار ایجاد می کند.

- شرایط ارزش آفرینی مهم است، زیرا شرکت مادر را مجبور به تفکر درباره فرصت های اصلی ارزش آفرین پشت خط استراتژی شرکت می کند. اگر چنین فرصت هایی شناسایی نشود، استراتژی محدود و به طرز شدیدی ناکارآمد است.

آنها همچنین به شرکت مادر برای تمرکز بر روی فعالیت هایش کمک می کنند. با برجسته کردن تعداد محدودی از فرصت های اصلی، فعالیت های بی ربط و بدون ارزش می تواند حذف شود و زمان و توجه می تواند بیشتر به ایجاد شایستگی های مادری که بیشتر نیاز است، اختصاص داده شود. بدون تلاش برای انجام همه چیز، بنگاه مادر می تواند مخصوصا در انجام اقداماتی که واقعا مهم است، خوب عمل کند. هدف از ساختن شایستگی های مادری تناسب با فرصت های خاص و همچنین ارائه مبنایی واضح تر و عملی تر برای توسعه شایستگی ها در سطح بنگاه مادر می باشد.

در نهایت، تأکید بر بینش متمایز و مهارت برخوردار شده توسط شرکت مادر ارزشمند است، زیرا تأکید می کند که تا چه اندازه استراتژی شرکت به تجربه، توانایی و نگرش مدیران ارشد اجرایی و تیمشان بستگی دارد. نظرات شخصی و ویژگیهای مدیر ارشد نیاز به یک معیار اولیه در انتخاب استراتژی بنگاه مادر و شرکتهای تابعه دارد.

ایجاد ارزش به ندرت رخ میدهد مگر اینکه بنگاه مادر متوجه تعداد کمی فرصتهای وسیع برای بهبود عملکرد کسب و کار و توسعه مهارتهای متمایز، منابع و فرایندهای مؤثر باشند. شرکتهای مادر باید تلاش خود را بر ایجاد شایستگی های ویژه ای متناسب با فرصت های خاص هدف گذاری شده، متمرکز کنند

تجزیه و تحلیل استراتژی بنگاه مادر چگونه انجام می شود؟

گولد، کمپیل و الکساندر در اثر خود به نام استراتژی بنگاه مادر بیان می کنند که تجزیه و تحلیل استراتژی بنگاه مادر بر حسب چهار نوع اصلی ارزش آفرینی توسط سازمان مادر استوار است که عبارتند از نفوذ خودمدارانه، نفوذ ارتباطی، نفوذ وظیفه ای و خدماتی و فعالیت های توسعه ای. در ادامه به تشریح نقش هر یک از این اصول در تدوین استراتژی بنگاه مادر خواهیم پرداخت.

تعریف نفوذ خودمدارانه در استراتژی بنگاه مادر چیست؟

نفوذ خودمدارانه، که سازمان از طریق آن، عملکرد مستقل کسب و کارها را تقویت می کند. ارزش آفرینی در این سبک از طریق اعمال نظارت و کنترل دقیق بر شرکتها و تصمیم گیری استراتژیک صورت می گیرد. این روش ارزش آفرینی، هر واحد کسب و کار را به صورت مجزا مدیریت می کند و در جست و جوی هم افزایی با دیگر واحدهای کسب و کار که آن را با واحدهای غیر مرتبط سازگارتر می سازد، نیست. اگر شرکت، بازار سرمایه داخلی را کارا مدیریت کند، نفوذ خودمدارانه بنگاه مادر، رقابت بر سر منابع را میان واحدهای کسب تشویق می کند.

تعریف نفوذ ارتباطی در استراتژی بنگاه مادر چیست؟

نفوذ ارتباطی، که سازمان از طریق آن، ارزش روابط بین کسب و کارها را تقویت می کند. به نظر می رسد نفوذ ارتباطی زمانی که شرکت مادر در جست و جوی ارزش از طریق انتقال مهارت از کسب و کاری به کسب و کار دیگر است، بیشتر مورد استفاده قرار می گیرد. در نفوذ ارتباطی تنها و مهمترین عامل موفقیت در ارزش آفرینی، وجود رابطه برد- برد در میان تمامی ارتباطات است. به نحوی که اگر کوچکترین نشانه ای از رابطه برد- باخت در این روابط بروز کند، مقدمات لازم برای از بین رفتن ارزش فراهم خواهد شد

تعریف نفوذ وظیفه ای و خدماتی در استراتژی بنگاه مادر چیست؟

نفوذ وظیفه ای و خدماتی، که سازمان مادر از طریق آن رهبری وظیفه ای و خدماتی را توأم با هزینه مقرون به صرفه برای کسب و کارها تأمین میکند و ارزش آفرینی از طریق ارائه خدمات مدیریتی یا اداری توسط ستاد به شرکت ها صورت می گیرد. باید توجه نمود که هزینه های عمودی رو به بالا، بوروکراسی و ناکارآمدی اغلب منجر به زیاد شدن وظایف در این قبیل شرکت ها شده تا بدین وسیله بتوانند اعتباری بیش از آنچه که ایجاد می نمایند، جذب کنند.

تعریف فعالیت های توسعه ای در استراتژی بنگاه مادر چیست؟

فعالیت های توسعه ای بنگاه مادر ، که از طریق دگرگون کردن ترکیب سبد کسب و کارها ارزش می آفرینند، بدین معنی که سازمان از طریق مدیریت مناسب مجموعه شرکتها در ائتلاف استراتژیک، ارزش آفرینی می کند. از این طریق بنگاه مادر بر وجود کسب و کارهای واحدش مؤثر است و از طریق تغییر روابط کسب و کارهایی که در سبد سرمایه گذاری ظاهر شده اند، ساختار سبد سرمایه ای آنها را تغییر میدهند. بسیاری از سازمان های مادر معتقدند که با فعالیت های توسعه ای بنگاه مادرشان، ارزش چشمگیری را می آفرینند.

به عنوان مثال، با پیدا کردن فرصت های کم هزینه کسب و کارها یا با راه اندازی مشارکت های جدیدی که فرصت های رشد سودآوری آتی را فراهم کنند، به این هدف دست می یابند. با این حال چنین فعالیت هایی نیز می توانند غالبا به شکست منجر شوند. سازمان های مادر ممکن است که در خریدها وجوه اضافه تری بپردارند، از مشارکت های محکوم به شکست حمایت کنند و کسب و کارها را به طریق اشتباهی باز تعریف کنند. هرچند بین انواع چهارگانه ارزش آفرینی مقداری هم پوشانی وجود دارد اما تمایز قائل شدن بین آنها مفید است، زیرا آنها موضوعات مختلف مرتبط با ارزش آفرینی مادرانه را آشکار می سازد.

نتیجه گیری مقاله استراتژی بنگاه مادر

در قرن حاضر، تحولاتی که یک شرکت هلدینگ با آن مواجه می باشد هم از نظر تحولات و هم از نظر سرعت و شدت تحولات نسبت به گذشته بسیار متفاوت می باشد. شرکت هلدینگ با هدف برطرف کردن برخی محدودیت ها، گسترش زمینه سرمایه گذاری ها و جذب منابع بیشتر به وجود آمده اند. ساختارهای هلدینگی می توانند از ابزارهای بسیار مهم برای حرکت به سمت اقتصاد مبتنی بر بازار محسوب شوند؛ زیرا این گونه شرکتها با توجه به تولید انواع سینرژی و هم افزایی در تمامی ابعاد کاری سازمان، می توانند قدرت رقابتی یک سازمان را در برابر سازمانهای دیگر افزایش دهند.

بیشتر بخوانید: تعریف دقیق تئوری وابستگی به منابع چیست؟

اما مسئله مهم در این میان توجه به برخی مسائل در مدیریت این مراکز می باشد؛ تفاوت در نحوه اداره شرکت هلدینگ که عملا گروهی از شرکت ها هستند با شرکتهای معمولی، تفاوت مهارت های مدیران در این گونه شرکتها با مهارتهای مدیریت سایر شرکتها، تفاوت نحوه تصمیم گیری، نظارت و کنترل، سلسله مراتب و اختیار با شرکتهای معمولی و تفاوت نوع سازماندهی و ساختار. لذا تأکید بر این است که این ساختار باید دارای یک واحد شاخص به مثابه مغز توانا و البته پر قدرت باشد تا وظایف راهبردی و آزادی نسبی در دستیابی به اهداف مورد نظر را فراهم آورد

. با توجه به اهمیت موضوع، مقاله استراتژی بنگاه مادر تلاشی بود در راستای درک بهتر مفاهیم مربوط به تدوین و پیاده سازی استراتژی بنگاه های مادر که تناسب این بنگاه ها با کسب و کارهای خود، انواع سبک های مدیریتی و همچنین انواع روشهای ارزش آفرینی را مورد بحث قرار داده است. مهمترین سبک های مدیریت در هلدینگها شامل برنامه ریزی استراتژیک، کنترل استراتژیک و کنترل مالی می باشند.

به نظر می رسد در بین سازمانهای هلدینگ، مدل کنترل استراتژیک متداول ترین سبک می باشد. زیرا همواره سازمان های مادر تمایل دارند از مدل کنترل مالی به سمت مدل برنامه ریزی استراتژیک حرکت کنند و لذا به مدل کنترل استراتژیک تمایل زیادی پیدا می کنند. مهم ترین روشهای ارزش آفرینی عبارتند از: نفوذ خودمدارانه، نفوذ ارتباطی، نفوذ وظیفه ای و خدماتی و فعالیت های توسعه ای بنگاه مادر. استراتژی بنگاه مادر می تواند تحت این شرایط بیشترین ارزش ممکن را ایجاد نماید که البته هر یک از این روشها با پیچیدگی بالقوه شان ممکن است منجر به از بین رفتن ارزش مورد نظر نیز گردند.

جهت ارتقاء سطح کیفی مقالات و تکمیل مباحث مربوط لطفا نظرات و دیدگاههای خود را در پایان این مقاله درج کنید، همچنین چند مقاله مرتبط با موضوع استراتژی بنگاه مادر و شرکت هلدینگ برای مخاطبان سایت شریف استراتژی به اشتراک گذاشته شده است.

- Parent Company Definition

- What Is the Difference Between a Parent Company & a Holding

- What is a Parent Company? | Definition and Example

- Subsidiary Company: What Is It? – The Balance Small Business

- All About Holding Companies and Parent Companies

- Creating a Parent Company: Everything You Need To Know

سلام

من خیلی وقته تو شرکت ایرانی با کلمه هلدینگ مواجه میشم و استراتژی هلدینگ تفاوتش رو با استراتژی های کسب و کار یا سازمانی یا شرکتی متوجه نمیشدم مقالات به من کمک کرد علاوه بر اینکه من تعریف هلدینگ رو خوب متوجه بشم بتوانم استراتژی بنگاه مادر که برای بسیاری از شرکت های بزرگ امری حیاتی محسوب میشه را به خوبی درک کنم

خیلی وقته شرکت ها خودشون رو توسعه میدن ولی استراتژی های بنگاه مادر رو به خوبی یاد نمیگیرند

استراتژی در بنگاه مادر رو خیلی خوب توضیح دادید. عالی بود