فراتر از همسوسازی واحدهای کسب و کاری که محصولات و خدمات خود را به مشتریان بیرونی می فروشند، سازمان ها می توانند از طریق همسو کردن واحدهای داخلی خود، توسط واحد خدمات مشترک که زمانی به عنوان ستاد شرکت نامیده می شدند، هم افزایی ایجاد کنند. واحد خدمات مشترک بدلیل صرفه مقیاس و مزیت های تخصصی و متمایزی که می توانند ایجاد کنند، در سطح شرکت و یا بخش های مختلف بین سازمانی بوجود می آیند.

ایجاد هم افزایی از طریق واحد خدمات مشترک

چالشی که وجود دارد این است که خدماتی که به طور متمرکز ارائه می شود، پاسخگوی استراتژی های واحدهای کسب و کاری که باید مورد پشتیبانی قرار گیرند، باشد. در عمل، واحدهای خدمات مشترک علیرغم اینکه برای سودرسانی از طریق صرفه مقیاس و تخصص گرایی تشکیل شده اند، اغلب به صورت واحدهایی بوروکراتیک، غیر پاسخگو و غیر منعطف در می آیند و منافع اقتصادی مطلوبی به واحدهای عملیاتی نمی رسانند.

ایجاد روش ارزیابی متوازن برای واحدهای خدمات مشترک می بایست استراتژی های این واحدها را به نحوی با یکدیگر همسو سازد که آنها ارزش افزوده ایجاد کنند و به استراتژی ها و نیازهای واحدهای کسب و کار دریافت کننده خدمات را پاسخ داده و همواره پاسخگوی نیاز آنها باشند. اگر یک واحد پشتیبانی داخلی می خواهد که در درون یک سازمان باقی بماند، یا باید خدمات خود را به بهای کمتر از آنچه که می توان از یک تأمین کننده بیرونی، خریداری یا عرضه کند و یا از طرفی باید ارزشی متمایزی در خدمات خود سازمان داشته باشد که برتر از ارزش های مطرح شده در خدمات بیرونی باشد؛

وظیفه واحد خدمات مشترک در سازمان چیست؟

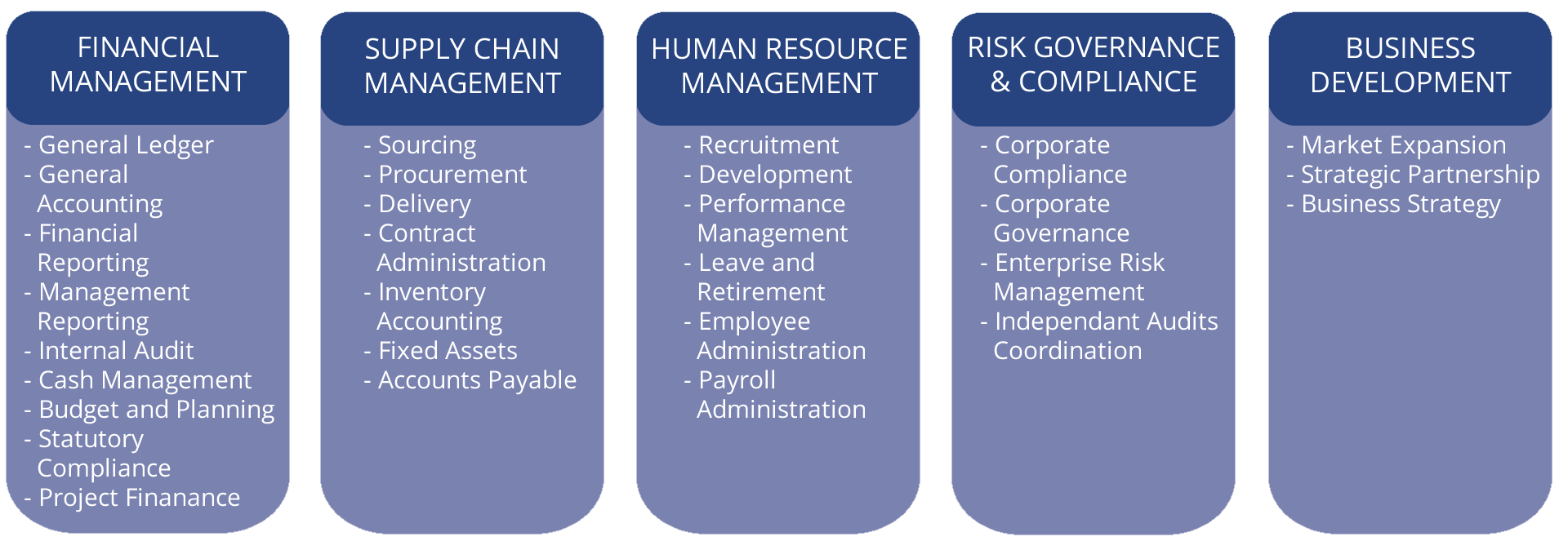

وظیفه واحد خدمات مشترک (Shared Services Unit - SSU) اجرای صحیح عملیات تجاری است که توسط بخش های مختلف یک سازمان استفاده می شود. وظیفه اصلی واحد خدمات مشترک ، ایجاد هم افزایی بین واحدها و کارآمد کردن هزینه ها هستند، همچنین این واحد در تلاش برای متمرکز کردن عملیات دفتر پشتیانی هستند که توسط چند بخش از یک شرکت اجرا می شوند و واحد های از کار افتاده یا با نقش های کمتر را از دور خارج میکند تا سازمان هزینه کمتری را برای پیشبرد امور اجرایی خود تقبل نماید.

بعضی از شرکت ها از یک سیستم بازپرداخت استفاده می کنند تا تقسیم بندی هایی را انجام دهند که خدمات در هر دوره، در هر سه ماهه یا سالانه را مورد بررسی قرار گیرد. شرکت های دیگر هزینه های واحد خدمات مشترک را به عنوان بخشی از هزینه های مداوم برای اجرای کسب و کار جذب می کنند. امروزه اکثر شرکت ها یک مدل سرویس مشترک را برای امور مالی، مدیریت منابع انسانی (HRM) و فناوری اطلاعات (IT) استفاده می کنند تا بتوانند هم افزایی لازم را در سازمانهای خود ایجاد کنند.

مرکز سرویس مشترک مسئول اجرای و پیشبرد وظایف خاص عملیاتی در یک سازمان هستند که شامل اعطای تقسیم کار و ایجاد هم افزایی بین حسابداری، منابع انسانی، حقوق و دستمزد، IT، قانونی، انطباق، خرید و امنیت است. واحد خدمات مشترک اغلب خدماتی را برای جدا کردن تمام وظایف عملیاتی از بخش حکمرانی سازمان می گیرد که این امور می بایست بر نقش رهبری و نوع حاکمیت شرکت ها متمرکز شوند.

یافتن استراتژی شفاف برای ایجاد هم افزایی از طریق واحد خدمات مشترک

به هر حال اکثر واحدهای پشتیبانی، استراتژی شفافی برای تصمیمات و اجرائیات خود ندارند، استراتژی هایی که نشان دهد چگونه خدمات آنها مزیت رقابتی برای شرکت متبوع خود ایجاد میکند. زمانی که واحد خدمات مشترک نمی تواند از رقبای بیرونی خود پیشی گیرند، شرکت ها می بایست این فعالیت ها را برون سپاری کنند.

!(واحد خدمات مشترک چه کار میکند و وظیفه آن چیست)(/_marku/assets/placeholder.svg)

{kind=link}

به هنگام برون سپاری این فعالیت ها، شرکت ها می توانند به جای اینکه فقط سنجه های مالی را مدنظر داشته باشند و جای اینکه صرفا پارامترهای مالی را در تصمیم گیری خود دخیل کنند، میتوانند با استفاده از یک روش ارزیابی متوازن با تأمین کنندگان خود قرار داد منعقد کنند که این کار آنها را قادر می سازد تا ارزش ها و سطح خدمات مورد نظر خود را به بهترین وجه ممکن بدست اورند؛ نه اینکه فقط به قیمتهای پایین دست یابند. یک معماری استراتژیک از بالا به پایین می تواند نقش شرکت و چگونگی کمک واحد خدمات مشترک به تحقق اهداف استراتژیک شرکت را تعریف کند. بطور کلی دو مدل برای توسعه معیارهای ارزیابی متوازن و ايجاد همسویی و هم راستایی در واحد خدمات مشترک وجود دارد :

مدل شریک استراتژیک

واحدهای کسب و کاری که روش ارزیابی متوان خود را توسعه داده اند استراتژی های خود و اولویت های شرکت را در این معیارها ممکن می سازند، واحد خدمات مشترک در این فرایند به مثابه یک شریک عمل می کند.

مدل کسب و کاری در درون یک کسب و کار

واحدهای استراتژیک کسب و کار (SBU - Strategic business unit) روش ارزیابی متوازنی ندارند از همین رو واحد خدمات مشترک می بایست خود را به عنوان یک کسب و کار و واحدهای کسب و کاری دیگر را به عنوان مشتریان خود در نظر بگیرد. در این حالت معیارهای ارزیابی متوازن واحد خدمات مشترک ، روابط را به درستی تعریف می کنند.

#### الف: مدل شریک استراتژیک

شرکت هایی که روش ارزیابی متوازن را با موفقیت پیاده سازی و اجرا کرده اند، عموما ابتدا این روش را برای همه واحدهای کسب و کار استراتژیک خود توسعه داده اند بنحوی که محصولات و خدمات را مستقیما به مشتریان بیرونی می فروشند؛ سپس آنها روش ارزیابی متوازنی را برای واحد خدمات مشترک خود تدوین کرده اند. بعد از اینکه معیارهای ارزیابی متوازن واحد های استراتژیک کسب و کار (SBU) توسعه يافت واحد خدمات مشترک می تواند استراتژی ها و معیارهای ارزیابی و بیرونی مشتریان خود توسعه دهد.

به این ترتیب، استراتژی های تدوین شده می تواند ارزش مورد نظر را که بیشترین منافع را برای واحدهای استراتژیک کسب و کار در بر دارد را به تمام ذینفعان منتقل سازد. ایجاد ارتباط از SBU ها به SSU ها مستلزم چهار جزء زیر است:

توافق در مورد خدمات: اولین گام برای ارتباط بین واحد های دخیل در ایجاد هم افزایی، دستیابی به یک توافق رسمی بین SSU و SBU است که انتظارات در مورد خدمات و بهای تمام شده آنرا تعريف میکند.

معیارهای ارزیابی عنوان واحد خدمات مشترک: هر واحد خدمات مشترک (shared services unit) یک سری معیار ارزیابی متوازن تدوین می کند که استراتژی ها و اهداف را برای تحقق و برآورده ساختن شرایط موافقتنامه خدمات مشترک را با SBU ها منعکس می سازد.

معیار ارزیابی متوازن برای برقراری اتصال: هر SSU حساب دهی مربوط به خود را در مقابل بهبود سنجه های مشخصی در معیارهای ارزیابی شده توسط SBU ها را می پذیرد

بازخورد مشتری: SSU یک بازخورد دوره ای از SBU (که مشتری آن محسوب می شود) در مورد عملکرد واقعی خود دریافت می کند.

#### ب: مدل کسب و کاری در درون یک کسب و کار

ارزیابی متوازن واحدهای وظیفه ای نظیر فناوری اطلاعات منابع انسانی، امور مالی، بازاریابی و تحقیق و توسعه، مدیران را قادر می سازد تا یک رویکرد مدیریت حرفه ای برپا سارند که بتواند سازمانهای خود را برای رقابتی شدن و مشتری محور شدن برانگیزند. برتری و سرآمدی هایی را که این روش برای سازمان ایجاد می کند برخی از زبان های حاصل از بهینه سازی جزیی ناشی از پویایی روش ارزیابی متوازنی برای یک واحد وظیفه ای، بدون اتصال صریح آن به معیارهای ارزیابی SBUها و با سطح کلان شرکت را جبران می کند.

> *سازمان وظیفه ای می بایست خود را بعنوان کسب و کاری در درون یک کسب و کار تلقی کنند تا بتواند در آزمایش مربوط به کتابهای زرد توان رقابت داشته باشد (اکثر گروههای ستادی و فعالیتهای پشتیبانی می توانند مشمول آزمایش کتاب زرد می باشند).*

سازمان فناوری اطلاعات SBU ها را به عنوان مشتریان خود تلقی نماید، این امر بدین معناست که این سازمان درست مانند یک فروشنده بیرونی با واحد های استراتژیک کسب و کار (SBU)ها رابطه حرفه ای برقرار می کند و واحد فناوری اطلاعات در این حالت یک محصول خانگی است که با در اختیار داشتن اطلاعات داخلی و رابطه با SBU ها نوعی مزیت دارد، ولی هنوز هم بایست رابطه بازار پایه با واحدهای کسب و کاری استراتژیک برقرار سازد. در مقابل نیز مسئولیت دارد تا در استراتژی خود آن را لحاظ کند.

#### ج) یکپارچه سازی شرکای بیرونی

اتصال واحدهای سازمانی می تواند به نحو دیگری اتفاق افتد و آن زمانی است که نوعی یکپارچگی حول محور شراکت از تامین کنندگان، مشتریان، پیمانکاران فرعی و شرکای تجاری آن بوجود می آید. شرکت هایی که از روش ارزیابی متوازن برای تعریف مدل عملکرد برای برقراری ارتباط بین خود استفاده کرده اند، قادر شده اند تا تعریف کنند که چگونه خدمات بیرون سپاری شده و مشارکت های بوجود آمده، می تواند ارزش های جدیدی برای سازمان آنها ایجاد کنند و نه اینکه فقط بهای تمام شده را کاهش دهد. اتصال های بیرونی همان ساختار و اهدافی را دارند که اتصال های درون سازمانی دارند.

> *جهت آشنایی بیشتر با مطالب مرتبط با نقش واحد خدمات مشترک در سازمان میتوانید مقالات موجود در وبلاگ شریف استراتژی را بخوانید، همچنین لینک مقالات معتبر خارجی نیز برای مخاطبان به اشتراک گذاشته شده است؛ مایه افتخار است اگر دید گاه خود را در انتهای این مقاله درج نمایید.*

منبع: سازمان استراتژی محور کاپلان و نورتون

What is the purpose and role of a shared services unit (SSU)

نظرات

نظر شما با موفقیت ارسال شد!

از اینکه نظر خود را با ما به اشتراک گذاشتید متشکریم. نظر شما پس از بررسی و تایید منتشر خواهد شد.

خطا در ارسال نظر

مشکلی پیش آمده. لطفا دوباره تلاش کنید.