بودجه ناب

بودجه ناب یک رویکرد حاکمیت مالی است که به جای پروژهها، جریانهای ارزشی را تأمین میکند، تحویل ارزش را تسریع میکند و سربار و هزینههای مرتبط با حسابداری هزینه پروژه سنتی را کاهش میدهد.

هنگام پیادهسازی Scaled Agile، بسیاری از سازمانها به سرعت متوجه میشوند که انگیزه چابکی کسبو کار از طریق توسعه ناب چابک با روشهای بودجهبندی سنتی و حسابداری هزینه پروژه در تضاد است. در نتیجه، حرکت به سمت توسعه Lean-Agile و درک مزایای بالقوه کسبوکار – به خطر افتاده یا بدتر از آن، به طور کامل مسدود می شود. برای رفع این مشکل، بودجه ناب را به عنوان رویکرد خود برای حاکمیت مالی معرفی می کنیم.

رویکرد ناب

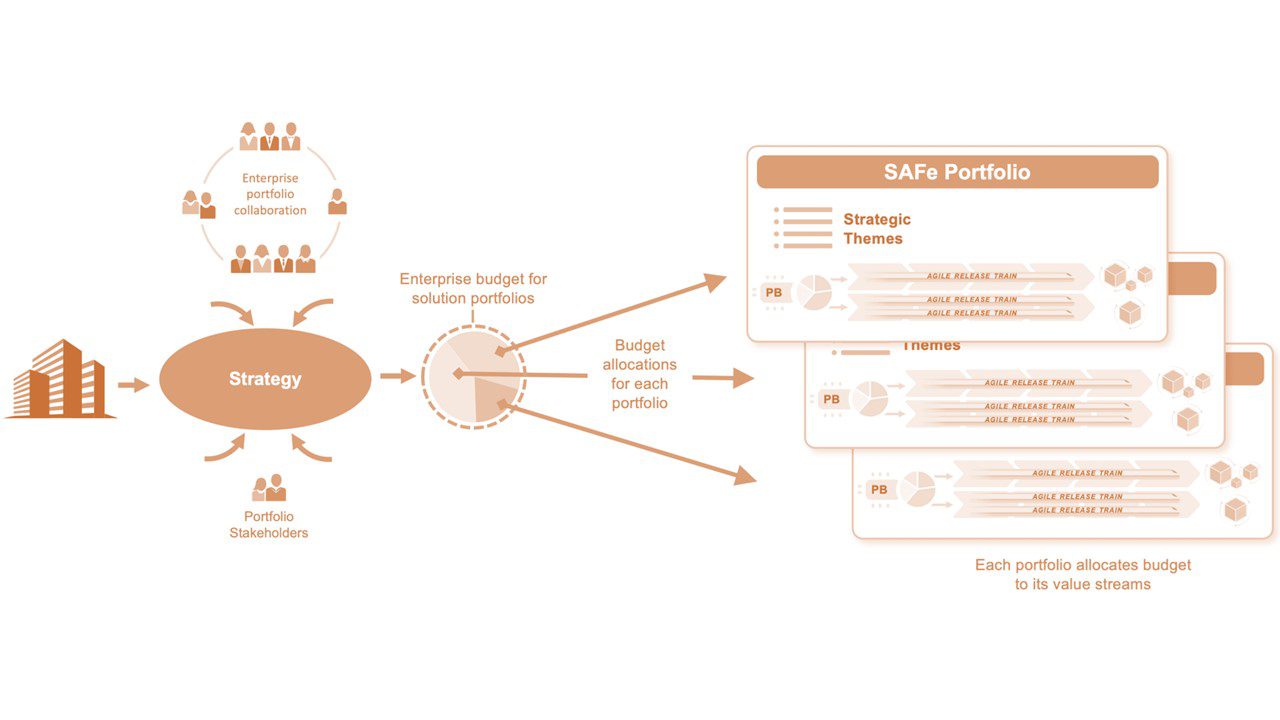

هر پورتفولیو در چارچوب یک بودجه مصوب، یک اصل اساسی حاکمیت مالی برای توسعه و استقرار راه حل های کسبوکاری، عمل می کند. شکل ۱ یک فرآیند معمولی برنامه ریزی استراتژیک سازمانی را نشان می دهد که بودجه هر پورتفولیو را ایجاد می کند.

شکل ۱. نمای کلی بودجه بندی پورتفولیو

رویکرد ناب برای بودجه ناب به طور قابل توجهی با روش های سنتی متفاوت است. این رویکرد کنترل مالی مؤثری را بر روی همه سرمایهگذاریها، با هزینه سربار و اصطحکاک بسیار کمتر خواهد داشت و از توان عملیاتی بسیار بالاتری از کار توسعه پشتیبانی میکند. شکل ۲ انتقال و سه مرحله اولیه را برای اتخاذ بودجه ناب نشان می دهد.

شکل ۲. حرکت از بودجه سنتی به بودجه ناب

مشکل حسابداری سنتی بهای تمام شده پروژه

درک مشکلات ناشی از حسابداری هزینه پروژه مرسوم قبل از توصیف اتخاذ بودجه ناب بسیار مهم است.

بودجه بندی پروژه چالش های متعددی را ایجاد می کند

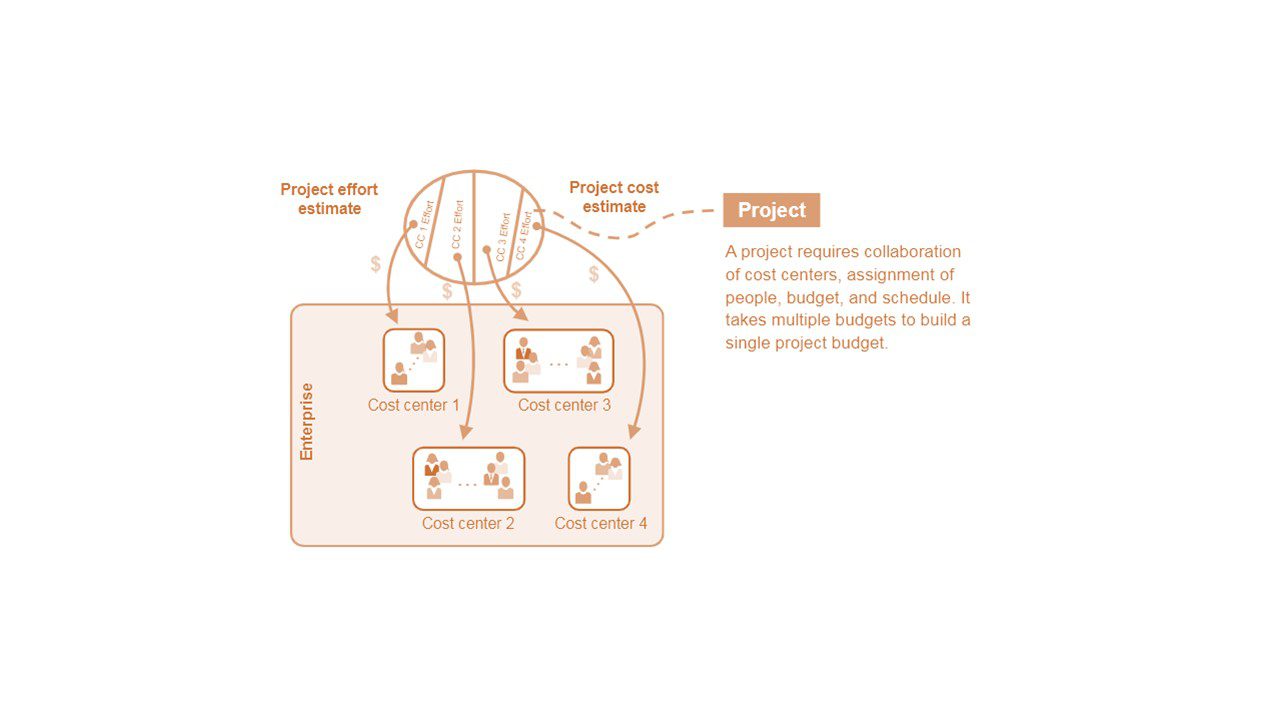

شکل ۳ فرآیند بودجه ریزی سنتی را برای اکثر شرکت ها نشان می دهد. در این مثال، شرکت دارای چهار مرکز هزینه متفاوت است. هر مرکز هزینه باید مقداری از بودجه یا افراد (عنصر هزینه اولیه) را به یک پروژه کمک کند.

این مدل بودجه بندی استاندارد چندین مشکل ایجاد می کند:

- فرآیند بودجه ریزی آهسته و پیچیده – بسیاری از پروژه های فناوری بزرگ در معرض ساختارهای سازمانی قرار دارند و برای تأمین مالی یک پروژه به چندین مرکز هزینه و مدیران عملیاتی نیاز دارند.

- دقت کمتر در تصمیمگیری – افراد و تیمها وقتی مجبور میشوند تصمیمات خاصی را خیلی زود در «مخروط عدم قطعیت» اتخاذ کنند، انتخابهای ضعیفتری را در زمانی که کمترین میزان یادگیری رخ داده است داشته باشند. هیچ زمان یا بودجه ای برای شناسایی و تایید مفروضات وانجام آزمایش هایی که نشان دهد که داده های مورد نیاز چگونه برای پورتفولیو استفاده شود وجود ندارد.

- تیمهای موقت عملکرد کلی را پایین میآورند – افراد معمولاً به طور موقت به یک پروژه اختصاص داده میشوند و سپس برای وظایف و کارهای آینده به بخش مرتبط با نقش و عملکرد خود باز میگردند. این ساختار مانع یادگیری، مشارکت کارکنان و عملکرد کلی سازمان می شود.

- صرف زمان زیاد برای دسترسی به متخصصان باعث تاخیر در ارائه ارزش می شود- تیمهای پروژه سنتی بر مهارتهای فردی تمرکز میکنند و معمولاً برای یک پروژه در حالی که منتظر در دسترس بودن متخصصان هستند، پروژه دیگری را مسدود میکند. اگر یک کار بیشتر از زمان برنامهریزی شده طول بکشد – که اغلب این گونه است – بسیاری از افراد به پروژههای دیگر رفتهاند که باعث تاخیر بیشتر و کیفیت پایینتر میشود.

- استفاده کامل از منابع نسبت به جریان سریع ارزش ترجیح داده می شود – برای دستیابی به کارایی، همه منابع به ۱۰۰٪ ظرفیت اختصاص داده می شوند، که اغلب برای پروژه های متعدد می باشد. با این حال، راینرتسن خاطرنشان میکند که «در اجرای فرآیند توسعه محصول نزدیک بودن به استفاده کامل از ظرفیت ها یک فاجعه اقتصادی است.

شکل ۳. مدل سنتی بودجه ریزی هزینه و حسابداری مبتنی بر پروژه

مدل تامین مالی پروژه مانع انطباق می شود

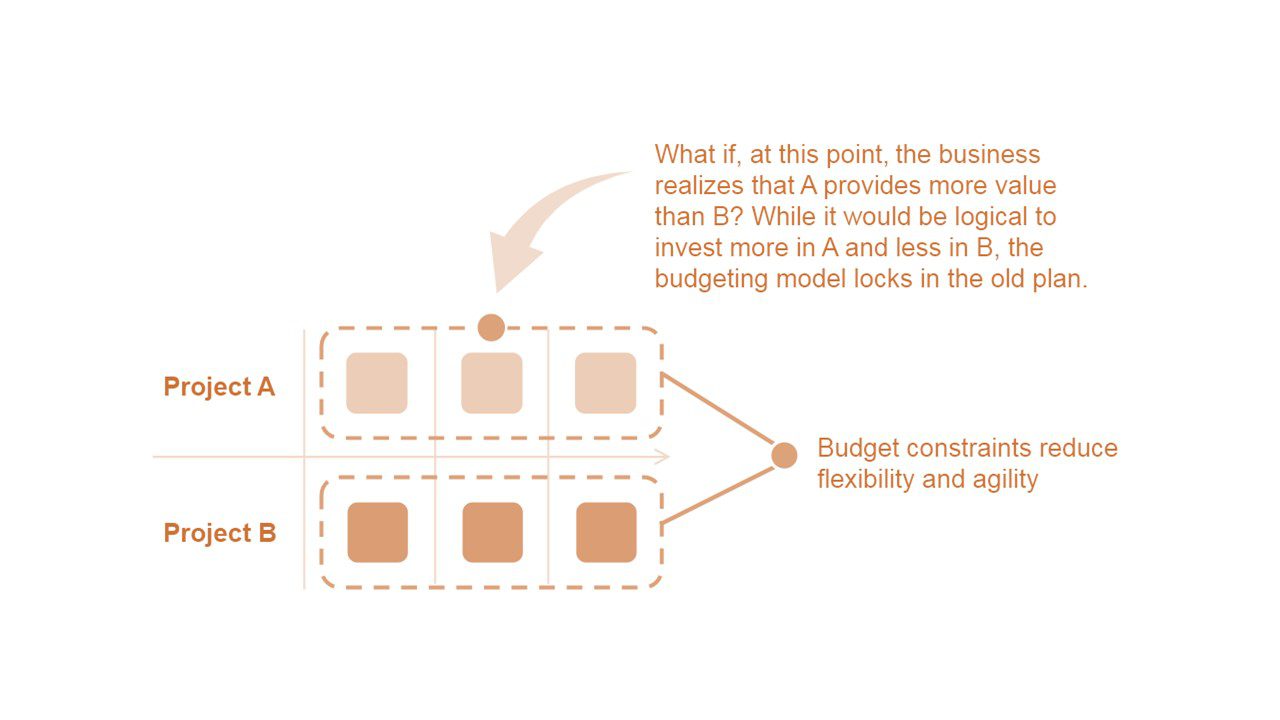

هنگامی که پروژه در حال انجام است، چالش ها ادامه می یابد زیرا کسب و کار باید تغییر کند و پروژه حاصل تغییر می کند. با این حال، از آنجایی که بودجه و افراد برای مدت پروژه ثابت هستند، یک سازمان نمیتواند بدون سربار بودجهریزی مجدد و تخصیص مجدد پرسنل، برنامه را تغییر دهد (شکل ۴).

شکل ۴. بودجه پروژه توانایی انطباق با تغییر را مهار می کند

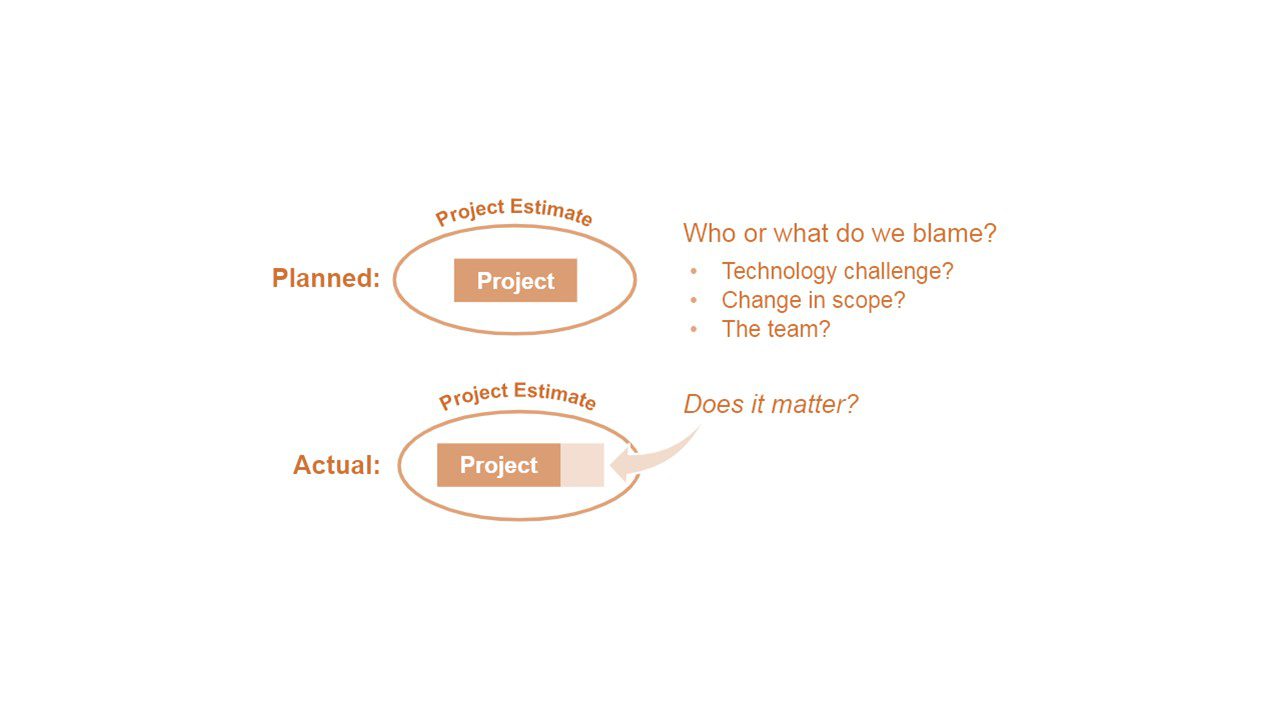

تاخیرهای پروژه اتفاق می افتد. همه چیز حتی بدتر می شود.

مدل پروژه همچنین مانع از تغییر فرهنگی، شفافیت و پیشرفت توسعه راه حل می شود (شکل ۵). اغلب، به دلیل یادگیری، بینش و فرصت های جدید، کار بیش از زمان برنامه ریزی شده طول می کشد. علاوه بر این، حتی زمانی که همه چیز به خوبی پیش می رود، ممکن است ذینفعان یک ویژگی خاص را بیشتر بخواهند. بسیاری از سازمانها تغییرات را از طریق یک تابلوی کنترل تغییر، مدیریت میکنند و تأخیرها و هزینههای تصمیمگیری بیشتری را اضافه میکنند. مدل پروژه همچنین مانع از تغییر فرهنگی، شفافیت و پیشرفت توسعه راه حل می شود (شکل ۵). هنگامی که یک برنامه به هر دلیلی بیش از حد استفاده می شود، برای ادامه لازم است که تغییرات را تجزیه و تحلیل کنید، پس از دریافت تایید (ها) بودجه را مجدداً برنامه ریزی و تنظیم کنید. افرادی که برای پروژههای مختلف درگیر هستند و بر پروژههای دیگر تأثیر منفی میگذارند.و این باعث ایجاد یک جو منفی می شود که در آن افراد به دنبال مقصر میگردند. مدیران پروژه با یکدیگر مبارزه کنند و مدیریت مالی علیه تیم ها. نتیجه نهایی پنهان کردن اطلاعات، کاهش بهره وری و کاهش روحیه کارکنان است.

شکل ۵. هنگامی که بیش از حد اتفاق می افتد، حسابداری پروژه و بودجه بندی مجدد هزینه تاخیر را افزایش می دهد.

پروژه ها می توانند مانع نوآوری شوند

توسعه راه حل نیز نیازمند نوآوری است و ما نمی توانیم بدون ریسک کردن، نوآوری کنیم. از آنجایی که نوآوری دارای درجه بالاتری از عدم قطعیت است، برآورد این پروژه ها در بهترین حالت چالش برانگیز است. در بدترین حالت، سازمان ها تمایل دارند سرمایه گذاری در نوآوری را به حداقل برسانند و ارزش راه حل هایی را که ایجاد می کنند از بین ببرند. علاوه بر این، متوقف کردن پروژه ای که اهداف اعلام شده خود را محقق نمی کند از نظر فرهنگی چالش برانگیز است (یک پروژه شکست خورده). در مقابل، سرمایهگذاری مداوم در راهحلهای نوآورانه، یک ذهنیت رشد را ارتقا میدهد که در آن شکست سریع آزمایشها جزء لاینفک یادگیری در نظر گرفته میشود.

فراتر از حسابداری هزینه پروژه

رویکرد بودجه ناب سربار و هزینه های مرتبط با حسابداری هزینه سنتی را کاهش می دهد و افراد را از طریق تصمیم گیری غیرمتمرکز توانمند می کند. با این روش جدید کار، پرتفولیوها دیگر برای دیگران برنامه ریزی نمی کنند و هزینه کار را با پروژه های مجزا پیگیری نمی کنند. سه مرحله اصلی برای بودجه ناب وجود دارد که در زیر توضیح داده شده است.

۱. تأمین مالی جریانهای ارزش، نه پروژهها

بودجه سبد سرمایهگذاری مجموعهای از جریانهای ارزش توسعه را تأمین میکند. هر کدام یک یا چند راه حل مربط با کسبو کار ارائه می دهند و بودجه ای برای جریان ارزش خود در نظر می گیرند (شکل ۶).

Lean budget guardrails سیاستها، دستورالعملها و شیوههای مخارج پورتفولیو را تعریف میکنند. مانند هر تضمین کننده خوب، guardrails امکان افزایش استقلال تیم ها را فراهم می کند.جریان های ارزش سرمایه در مقابل پروژه ها چندین مزیت را به همراه دارد:

- قدرت محتوای محلی را تقویت می کند – تصمیمات را به جایی که مکان اطلاعات بیشتر می باشد منتقل می کند و تصمیم گیری سریعتر و بهتر را امکان پذیر می کند.

- باعث بهبود شفافیت میشود- باعث ایجاد شفافیت در بودجه هایی که برای انتقال جریان ارزش صرف میشود، میشود.

- دید بهتر – باعث می شود جریان آرمان های کسبو کار پرتفولیو و توانمندسازی ها از ایده تا اجرا با استفاده از پورتفولیو کانبان Kanban قابل مشاهده باشد.

- افزایش و بهبود بهره وری حاصل از دانش کارکنان – کار در جریان های ارزشی پایدار و طولانی مدت و ای ار تی ها نسبت به تیم های پروژه موقت مولدتر هستند.

- خود سازماندهی – به افراد اجازه میدهد تا به سمت حیاتیترین (ضروری ترین) کارها بدون تشدید درمدیریت (نظارت، کنترل) حرکت کنند.

- مدیریت بهتر بودجه – به تیم ای آر تی (ARTs) و راه حل ها استقلال بیشتری می دهد و در عین حال نظارت و انعطاف پذیری مناسب را فراهم می کند.

در بیشتر موارد، هزینههای یک PI ثابت یا به راحتی قابل پیشبینی هستند (شکل ۷). علاوه بر این، ویژگی هایی که بیشتر از حد انتظار طول می کشد، بودجه را تغییر نمی دهد. در نتیجه، همه ذینفعان صرف نظر از موارد اجرا شده، از هزینههای پیشبینیشده برای دوره آتی آگاه هستند.

شکل ۷. بودجه برای یک PI ثابت است.

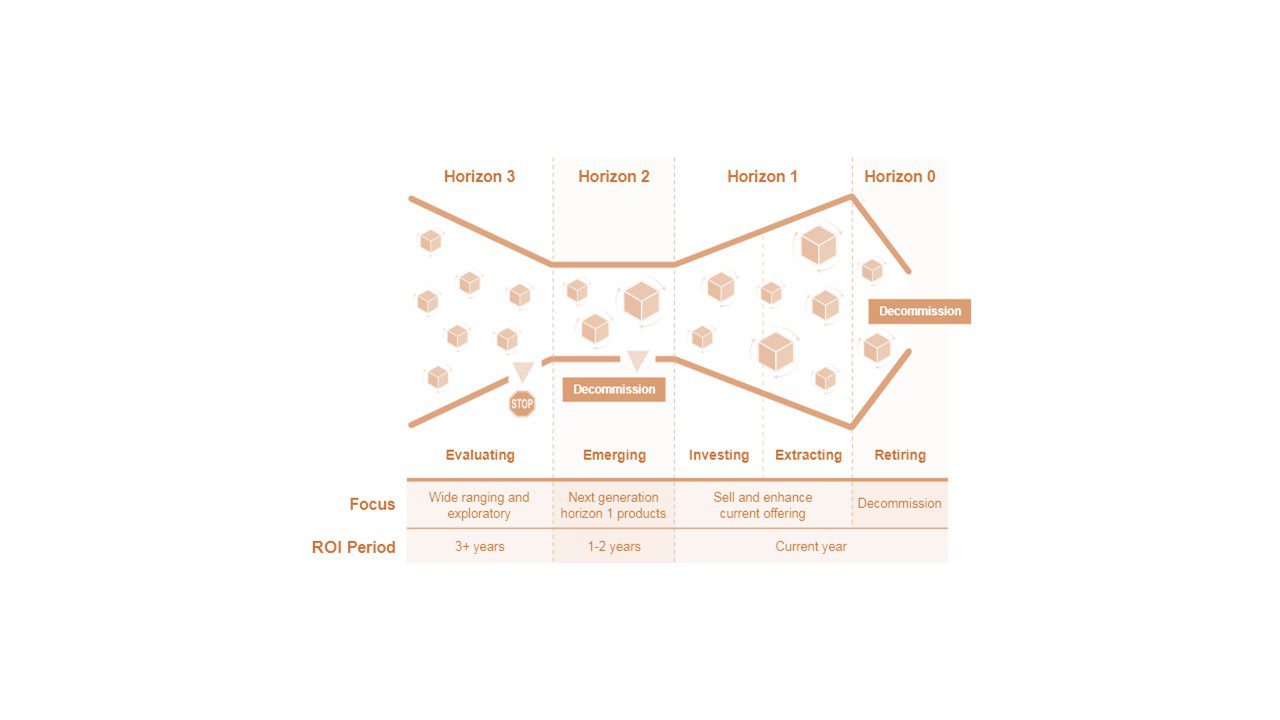

۲. هدایت سرمایه گذاری ها توسط Horizon

همانطور که یک سبد مالی شخصی سرمایه گذاری ها را در طبقات مختلف دارایی (سهام، اوراق قرضه، املاک و مستغلات) متعادل می کند، راه حل ها را در افق های سرمایه گذاری مختلف متعادل می شود. اگر این تعادل را قبول نداشته باشید، میتوانید با سرمایهگذاری بیش از حد در امروز آینده را در نظر نگیرید یا فرصتهای کوتاهمدت را از دست بدهید و در عین حال پول زیادی را به آیندهای نامشخص اختصاص دهید. مدل افق سرمایه گذاری راه حل که تا حدی از مدل مک کینزی اقتباس شده است، تخصیص هزینه برای راه حل های جریان ارزش را برجسته می کند (شکل ۸). این مدل به صاحبان جریانهای ارزشی و سایر مسئولین مالی کمک میکند تا تصمیمات سرمایهگذاری آگاهانهتری اتخاذ کنند و به همراستایی پرتفوی با موضوعات استراتژیک و در عین حال ارتقای سلامت و رشد کلی کمک میکند. پاراگراف های زیر نمای کلی هر افق را ارائه می دهند.

افق ۳ (ارزیابی):

سرمایهگذاریهای Horizon 3 به بررسی فرصتهای بالقوه جدید برای رشد سودآور در آینده، معمولاً در عرض ۳-۵ سال اختصاص دارد. اینها می توانند راه حل های جدید نوآورانه و سرمایه گذاری های دیگری باشند که حتی می توانند تغییراتی را در مدل کسب و کار اساسی نشان دهند. به طور کلی، این فعالیت های اکتشافی و تحقیقاتی به بودجه اندکی نیاز دارند و اغلب می توانند تا حدودی از مدل عملیاتی فعلی جدا شوند. بر این اساس، معمولاً ایده های آرمانی برای شروع ابتکار خلق می شود. اگر فرضیه آرمانی درست ثابت شود و راهحل در حال ظهور بازده سرمایهگذاری به اندازه کافی قانعکننده داشته باشد، معمولاً تا افق دو ادامه خواهد یافت.

افق ۲ (در حال ظهور):

Horizon 2 منعکس کننده سرمایه گذاری در راه حل های نویدبخش از افق سه است. پیش بینی می شود که این سرمایه گذاری ها طی ۱ تا ۲ سال بازدهی سودآوری را ارائه دهند. از آنجایی که این راهحلهای جدید امیدوارکننده هستند، کسبوکار مایل است سرمایهگذاریهای مداومی بالاتر از بازده فعلی انجام دهد. برخی ممکن است به منابع افق یک نیاز داشته باشند و پورتفولیو باید اطمینان حاصل کند که منابع عملیاتی کافی برای رسیدن به افق یک دارند. این احتمال را در نطر بگیرید تصمیم به توقف گرفته شود. در آن صورت، هنوز مقداری سرمایه گذاری اندک برای از کار انداختن راه حل ضروری است، زیرا راه حل های افق دو معمولاً راه خود را به اکوسیستم تجاری داخلی و خارجی باز کرده اند.

افق ۱:

افق یک وضعیت مطلوب را نشان می دهد که در آن راه حل ها ارزش بیشتری نسبت به هزینه سرمایه گذاری فعلی ارائه می دهند. این راه حل ها نیاز به سرمایه گذاری مداوم برای حفظ و گسترش عملکرد دارند. برای سهولت در استدلال در مورد این سرمایه گذاری ها، افق یک به دو نمایه تقسیم می شود:

- سرمایه گذاری: این سرمایهگذاریها منعکسکننده راهحلهایی هستند که به دلیل عدم بلوغ بازار یا راهحل، تغییرات در بازار یا فناوری، یا تمایل به افزایش رشد، مانند تصاحب سهم بازار در یک محصول با رشد سریع، به سرمایهگذاری مداوم قابل توجهی نیاز دارند.

- استخراج: این سرمایهگذاریها معمولاً نشاندهنده راهحلهای پایداری هستند که ارزش زیادی را با نیاز کمتر به هزینههای اضافی ارائه میکنند. سرمایهگذاری در این راهحلها، ارزش، سود و جریان نقدی پایدار را تضمین میکند و امکان تأمین مالی راهحلهای نوظهور را فراهم میکند.

افق ۰ (بازنشستگی):

همه راه حل ها در نهایت به پایان عمر می رسند. افق ۰ نشاندهنده سرمایهگذاری مورد نیاز برای از کار انداختن راهحل مستقر شده است، که بودجه را برای سرمایهگذاریهای امیدوارکنندهتر در افقهای دیگر آزاد میکند. رهبران جریان ارزش باید یاد بگیرند که هر چهار افق را به طور همزمان مدیریت کنند. به هر حال، جریانهای ارزش باید بهطور پویا راهحلها را توسعه دهند، راهحلها را معرفی و بازنشسته کنند، تغییرات تکنولوژیکی را مدیریت کنند و به تقاضاهای بازار پاسخ دهند. بعلاوه، گهگاهی سبد سهام باید یک جریان ارزش کاملاً جدید ایجاد کند و سایرین ممکن است بازنشسته شوند. حفاظ های بودجه پرتفوی این انتخاب های سرمایه گذاری را محدود می کند.

شکل ۸. مدل افق سرمایه گذاری که سرمایه گذاری راه حل را بر اساس افق نشان می دهد.

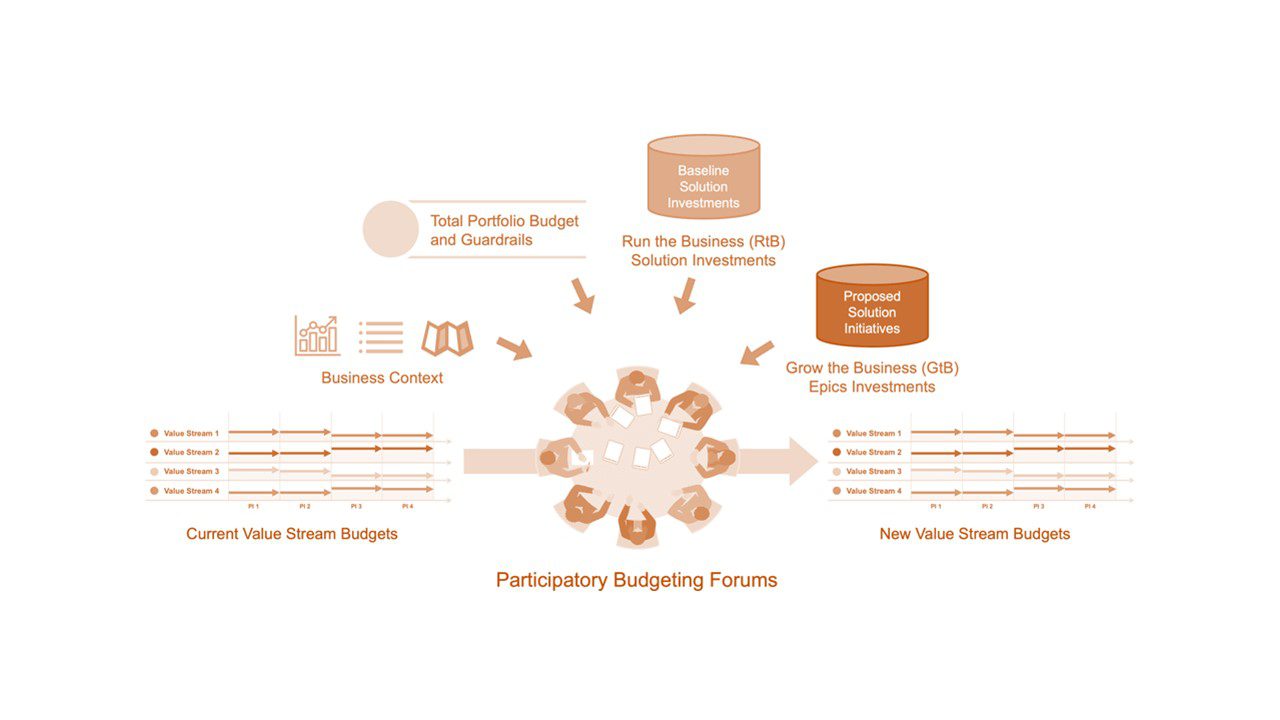

۳. بکارگیری بودجه مشارکتی

بودجه مشارکتی PB (Participatory Budgeting) یک رویداد LPM است که در آن ذینفعان تصمیم میگیرند که چگونه بودجه پورتفولیو را در راهحلها و ایده های آرمانی سرمایهگذاری کنند، همانطور که در شکل ۹ نشان داده شده است. PB تضمین میکند که جریانهای ارزش بودجه مورد نیاز برای پیشبرد راهحلها را دریافت میکنند و با بالا بردن میزان به اندازه مناسب سرمایهگذاریها و همسویی استراتژی و اجرا کمک میکند. PB مزایای متعددی را ارائه می دهد:

- بینش ها و دیدگاه های چند ذی نفع را به رهبران ارائه می دهد

- همسویی را در انتخاب های سخت تامین مالی ایجاد می کند

- تعامل و روحیه را بهبود می بخشد.

- زمان اجرا و سربار را کاهش می دهد.

ذینفعان در طول یک رویداد PB در گروه های پنج تا هشت نفری سازماندهی می شوند. هر گروه باید ترکیب مختلفی از نقشها را از جریانهای مختلف ارزشی برای ارتقای درک داشته باشد. هر شرکت کننده لیستی از راه حل ها و ایده های آرمان گرایانه ، میزان بودجه سرمایه گذاری درخواست شده توسط جریان های ارزشی، و بخش مساوی از کل بودجه پرتفوی را دریافت می کند. به عنوان مثال، پورتفولیویی با مجموع بودجه سرمایه گذاری درخواستی ۴۶ میلیون و تخصیص ۴۰ میلیون در نظر بگیرید. یک انجمن متشکل از پنج شرکت کننده ۸ میلیون به هر شرکت کننده اختصاص می دهد.

شرکتکنندگان بودجههای خود را در مقابل درخواستها سرمایهگذاری میکنند، با این راهنمایی که راهحلها و ایده ها معمولاً باید به طور کامل تأمین مالی شوند تا پس از تکمیل، برای تأمین مالی واقعی در نظر گرفته شوند. از آنجایی که شرکتکنندگان نمیتوانند از همه موارد پشتیبانی کنند، باید با یکدیگر همکاری کنند تا بهترین سرمایهگذاریها را شناسایی کنند. حتی مهمتر از آن، شرکتکنندگانی که از جریانهای ارزشی مختلف هشتند باید به طور مشترک بودجههای خود را برای حمایت از طرحهایی که هیچ جریان ارزشی واحدی نمیتواند آنها را تامین مالی کند، جمع کنند. از آنجا که راهحلها و آرمان ها با بودجه جزئی کاندید خاتمه هستند، گروه برای تعیین بهترین مکان سرمایهگذاری مذاکره خواهد کرد. بحثهای حاصل از این همکاری به شرکتکنندگان اجازه میدهد تا انتخابهایی داشته باشند که تحویل ارزش در سراسر مجموعه را بهینه میکند.

در طول یا بعد از تالارهای گفتگو (جلسات) PB، تیمها درباره نحوه پایبندی انتخابهایشان به نردههای محافظ (گاردلاین ها) افق سرمایهگذاری بحث میکنند و سرمایهگذاریهای خود را بر این اساس تنظیم میکنند. این جلسات همچنین به تیم ها امکان می دهد تا توصیه هایی ارائه دهند که می تواند سرمایه گذاری در راه حل یا ایده هایی را که نشان دهنده خرد و تجربه کل گروه است افزایش یا کاهش دهد. نتایج جلسات متعدد تجزیه و تحلیل میشود و LPM هرگونه تعدیل مورد نیاز در بودجههای جریان ارزش را در راستای بودجه مورد توافق نهایی میکند.

شکل ۹. نمای کلی بودجه ریزی مشارکتی

جهت ارتقاء سطح کیفی مقالات و تکمیل مباحث مربوطه، لطفا نظرات و دیدگاههای خود را در پایان این مقاله درج کنید، همچنین چند مقاله مرتبط با موضوع چشم انداز پورتفولیو برای مخاطبان سایت شریف استراتژی به اشتراک گذاشته شده است.

")

در گفتگو ها شرکت کنید.