حسابداری مدیریت استراتژیک چیست؟ نقش حسابداری مدیریت استراتژیک بر حاکمیت شرکتی

استفاده از شیوه های حسابداری مدیریت استراتژیک باعث افزایش تمرکز بر روی مسئولیت پذیری، بهره وری و اثربخشی و بهبود راهبری شرکتی میشود. از این رو، شیوه های حسابداری مدیریت استراتژیک روشی نوین محسوب شده و به منظور کمک به عملکرد بهتر شرکت ها توسعه داده شده اند. با این حال، با وجود حمایت از شیوه های حسابداری مدیریت استراتژیک شواهد تجربی کمی پیرامون نحوه رواج و موفقیت شیوه های حسابداری مدیریت استراتژیک در شرکت ها وجود دارد. بنابراین، هدف این مطالعه ارائه یک بینش تجربی به منظور نحوه رواج و اثربخشی شیوه های حسابداری مدیریت استراتژیک است.

مقدمه ای برای حسابداری مدیریت استراتژیک

در متمرکز کردن رواج چنین شیوه هایی، هدف اولیه از مطالعه، بررسی میزان استفاده سازمانهای مختلف، از شیوه های حسابداری مدیریت استراتژیک نوین است. در حالی که سازمان ها تمایل به تمرکز بر روی استفاده از شیوه های حسابداری مدیریت سنتی دارند، تعدادی از محققان به سودمندی بالقوه شیوه های حسابداری مدیریت استراتژیک نوین در دستیابی به بهبود نظام شرکتی اشاره کرده اند.

این مطالعه ارزیابی اثربخشی شیوه های حسابداری مدیریت با تمرکز بر تکنیک های حسابداری مدیریت استراتژیک را مورد بررسی قرار داده است، همچنین در این مقاله اثر پذیری آن ها از ویژگی های راهبری شرکتی مورد بررسی قرار می گیرد. با توجه به تمایل سازمان ها برای ارتقاء وضع کنونی، کاربرد شیوه های حسابداری مدیریت سنتی توانایی سازمان ها را برای انجام دادن تغییرات محدود می سازد.

بطور معمول، کاربرد شیوه های حسابداری مدیریت استراتژیک نوین سازمان ها را بوسیله معرفی طرح هایی که افزایش فعالیت های ارزش افزوده و یا حذف فعالیت های فاقد ارزش افزوده را ارتقاء می دهد، کمک می کند. چنین طرح هایی ممکن است سازمان ها را بیدرنگ به انجام تغییرات مناسب در ساختار، سیستم، بازارهای هدف و ارائه و خدمات بهتر معطوف کند؛

استفاده از شیوه های حسابداری مدیریت استراتژیک همچنین می تواند سازمان ها را در مدیریت هزینه ها به طور موثر و بهبود بهره وری و اثربخشی عملیاتشان کمک کند. با وجود پتانسیل برای شیوه های حسابداری مدیریت استراتژیک نوین برای ایجاد تغییر و بهبود عملکرد، فقدان پژوهش های تجربی این چنینی در این زمینه وجود دارد. از این رو، با توجه به کمبود مطالعات و یافته های متناقض در رابطه با تاثیر شیوه های حسابداری مدیریت استراتژیک و حاکمیت شرکتی، هدف دوم از نگارش این مقاله، بررسی ارتباط بین استفاده از شیوه های حسابداری مدیریت استراتژیک از قرار تکنیک حسابداری مدیریت استراتژیک و ویژگی های راهبری شرکتی در شرکت های پذیرفته و اینکه راهبری شرکتی چه تاثیری بر حسابداری مدیریت استراتژیک دارد می باشد.

مروری بر تاریخچه حسابداری مدیریت استراتژیک

در گذشته نقش حسابداران مدیریت سنتی به ارائه اطلاعات مفید برای تصمیم گیری محدود شده بود، ولی مطالعات اخیر نشان می دهد که حسابداران مدیریت معاصر جزء جدایی ناپذیری از فرآیند تصمیم گیری استراتژیک هستند. همکاری حسابداری مدیریت در راستای توسعه استراتژی های کسب و کار در حسابداری مدیریت استراتژیک انعکاس یافته و هدف آن غلبه یافتن در رقابت با شرکت های رقیب است. به شکلی که می تواند باعث حفظ و توسعه فرآیند کسب و کار شرکت ها گردد.

به عبارت دیگر، حسابداری مدیریت استراتژیک باعث ارتباط تمام فعالیت های شرکت با استراتژی کلان کسب و کار شده و موجب افزایش رقابت پذیری شرکت می شود. بازنگری در شیوه های حسابداری مدیریت، تکنیک های نوین متنوعی در زمینه های هزینه یابی، تصمیم گیری استراتژیک، کنترل و مدیریت عملکرد استراتژیک، ارزیابی رقبا و مشتریان را به وجود آورده است.

به موازات توسعه سطح تکنیک های منحصر به فرد حسابداری مدیریت، اصطلاح جدید “حسابداری مدیریت استراتژیک” معرفی شده است. در حالت کلی حسابداری مدیریت استراتژیک فرآیند شناسایی، جمع آوری، انتخاب و تجزیه و تحلیل داده های حسابداری برای کمک به تیم مدیریت جهت تصمیم گیری استراتژیک و ارزیابی اثربخشی سازمانی می باشد.

بیشتر بخوانید: استراتژی تجاری یکی از عوامل مؤثر بر کارایی سرمایه گذاری

سیستم های حسابداری مدیریت استراتژیک شیوه ها و تکنیک هایی هستند که به تازگی به عنوان وسیله ای برای غلبه بر محدودیت های روش حسابداری مدیریت سنتی در برخورد با مسائل استراتژیک ارائه شده اند. حسابداری مدیریت استراتژیک، یک مفهوم یکپارچه و جهانی است که از چندین جنبه قابل بررسی است به عنوان مثال رویکرد بازاریابی، جهت گیری آینده، دیدگاه رقبا، جنبه های غیر مالی و مدیریت کیفیت جامع را شامل میشود.

حسابداری مدیریت استراتژیک با استفاده از یک سری تکنیک ها ارزیابی می شود. در راستای تحقق استفاده از تکنیک های حسابداری مدیریت استراتژیک، دو شرط از مفهوم استراتژی باید تحقق یابد. شرط اول چارچوب زمانی بلند مدت و آینده گرا بودن است و شرط دوم، داشتن چشم انداز متمرکز خارجی (برونگرا) است.

استفاده از تکنیک های حسابداری مدیریت استراتژیک

استفاده از تکنیک های حسابداری مدیریت استراتژیک در پنج گروه طبقه بندی می گردد: هزینه، برنامه ریزی، کنترل و اندازه گیری عملکرد، تصمیم گیری استراتژیک حسابداری رقابتی و حسابداری مشتری. همچنین از جنبه های مشارکت، مشارکت شرکت ها یک عامل مهم مدیریت استراتژیک محسوب می شود و حسابداران مدیریت استراتژیک به عنوان ارائه دهندگان اطلاعات دیده می شوند. به عبارت دیگر آن ها بازیگران فعال این بازی هستند.

در چارچوب نظام راهبری، حاکمیت شرکتی توسط ویژگی ها و فعالیت های هیئت مدیره و مدیران موظف در اداره امور شرکت ها به نمایندگی از حاکمیت استراتژیک پشتیبانی شده و توسط تکنیک حسابداری مدیریت استراتژیک ارائه شده است. این نظام نشان می دهد که تعادل حاکمیت شرکتی و حسابداری مدیریت استراتژیک در انطباق با عملکرد بالا و مدیریت کسب و کار بهتر کار میکند. طبق نظریه هیئت استانداردهای حسابداری مالی عمده ترین ویژگی های حاکمیت شرکت عبارتند از استقلال هیئت مدیره و کمیته حسابرس، مالکان نهادی و هیئت مدیره فعال که در ادامه تشریح می شود.

در حسابداری مدیریت، بودجهبندی برای کنترل تولید و عملیاتهای تولید آینده انجام میگیرد. اگرچه از حسابداری مدیریت میتوان برای سایر صنایع استفاده کرد ولی اغلب در یک محیط تولید محور و قابلسنجش به کار میرود. فرایند بودجهبندی به آمار و ارقام تولید در گذشته، هزینههای مواد اولیه، هزینههای نیروی کار و متوسط ساعاتی که از نیروی کار برای انجام وظایف و فرایندهای خاص استفاده میگردد. این بودجه پسازآن بهعنوان یک ابزار اندازهگیری استفاده میشود. تحلیل واریانس برای اطمینان از پایبندی به بودجه و ارائه اطلاعات لازم برای اصلاح هرگونه انحراف احتمالی بهکار میرود.

مالکان نهادی و حسابداری مدیریت استراتژیک

یکی از مهم ترین بازیگران نظام حاکمیت شرکتی، سهامداران می باشند، زیرا آن ها تأمین کنندگان سرمایه شرکت ها هستند و حفظ اعتماد آنان از اهمیت زیادی برخوردار است. سهامداران با انتخاب اعضای هیئت مدیره، به طور غیر مستقیم در تصمیم گیری های شرکت نقش ایفا می کنند و سهامداران نهادی و عمده با توجه به اینکه قادر به انتخاب یک یا چند عضو هیئت مدیره هستند می توانند در کاهش هزینه های نمایندگی موثر واقع شوند. سرمایه گذاران نهادی با توجه به مالکیت بخش درخور توجهی از سهام شرکت ها، دارای نفوذ قابل ملاحظه ای بر آنها هستند؛ ضمن آنکه محرک هایی برای نظارت بر رویه های شرکت ها و استفاده از تکنیک ها شامل رویه های حسابداری دارند.

وجود مالکان نهادی منجر به استفاده بیشتر از تکنیک حسابداری مدیریت استراتژیک نسبت به دیگر مکانیسم های راهبری شرکتی می شود. مالکان نهادی بزرگترین گروه از سهامداران را تشکیل می دهند و نقش آنها در نظارت بر رویه های اتخاذ شده از سوی مدیران از اهمیت بالایی برخورداراست و انتظار می رود حضور این مالکان در ترکیب سهامداران بر رویه های شرکت و استفاده از تکنیک های حسابداری مؤثر باشد. پس ده نظر می رسد کده استفاده از تکنیک حسابداری مدیریت استراتژیک در شرکت های با مالکیت نهادی بالا بیشتر از شرکت های با مالکیت نهادی پایین باشد.

استقلال هیئت مدیره و حسابداری مدیریت استراتژیک

مطالعاتی که به بررسی نقش هیئت مدیره پرداخته اند، نشان می دهند استقلال هیئت مدیره یکی از ویژگی های مهم اثر بخشی این هیئت است. چراکه مشخص شده استقلال هیئت مدیره با احتمال کمتر تقبلات مالی در ارتباط است. انتصاب رئیس هیئت مدیره غیرموظف این اطمینان را می دهد که مسائل مهم مرتبط با منافع سهامداران به صورت کامل در جلسات هیئت مدیره پوشش داده می شوند. همچین تئوری و نظریه نمایندگی و فرضیه مباشرت (نظارت) نشان می دهند زمانی که در یک شرکت از حسابداری مدیریت استراتژیک استفاده می گردد، استقلال هیئت مدیره و ویژگی های حاکمیت شرکتی فعال تر و دوگانگی وظیفه مدیرعامل کمرنگ تر می باشند.

مدیران مستقل می توانند با درک درست نقش نظارتی راهبری خود، سلامت مالی بنگاه را به ارمغان آورده و مانع تضاد منافع بین بازیگران نظام حاکمیت شرکتی شوند. مدیران مستقل می توانند با درک درست نقش نظارتی راهبری خود، سلامت مالی بنگاه را به ارمغان آورده و مانع تضاد منافع بین بازیگران نظام حاکمیت شرکتی شوند. از آنجا که تکنیک های حسابداری مدیریت استراتژیک تأثیر به سزائی بر انسجام هیئت مدیره دارد و شهرت مدیران مستقل را تحت الشعاع قرار می دهد، انتظار می رود میزان استقلال هیئت مدیره ارتباط مثبت با تصمیم گیری استراتژیک شرکت ها داشته باشد. پس به نظر می رسد که استفاده از تکنیک حسابداری مدیریت استراتژیک در شرکت های با استقلال هیئت مدیره بالا بیشتر از شرکت های با استقلال هیئت مدیره پایین باشد.

هیئت مدیره فعال و حسابداری مدیریت استراتژیک

اگر هیئت مدیره بتواند حد معقولی را در برگزاری جلسات هیئت مدیره تعیین کند، این امر حاکی از فعالیت بالای اعضای هیئت مدیره می باشد. البته بسته به محیط و شرایط شرکت، این جلسات می تواند منافع اقتصادی را با توجه به تئوری نمایندگی در آینده کسب نماید. آدامز و همکاران بیان می کنند هنگامی که هیئت مدیره جلسات بیشتری برگزار می کند، ارزش شرکت افزایش می یابد. وافیاس معتقد است افزایش تعداد جلسات هیئت مدیره پس از عملکرد ضعیف شرکت، باعث می گردد برگشت از عملکرد بد سریع اتفاق افتد. همچنین تیراچی وساپاتیف بیان می کنند که هیئت مدیره های فعال، از تکنیک حسابداری مدیریت استراتژیک استفاده بیشتری می نمایند. پس به نظر می رسد که استفاده از تکنیک حسابداری مدیریت استراتژیک در شرکت های با فعالیت هیئت مدیره بالا بیشتر از شرکت های با فعالیت هیئت مدیره پایین باشد.

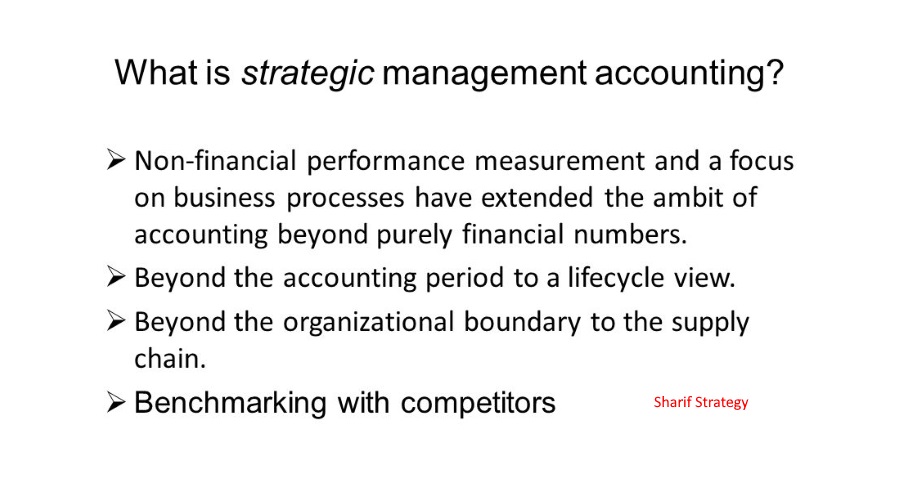

حسابداری مدیریت استراتژیک چیست؟

حسابداری مدیریت استراتژیک شامل ارزیابی اطلاعات خارجی در مورد رقبا در بازار، سیاست های سیاسی / پولی که بر بازار تاثیر می گذارد، روند فعلی قیمت ها، سهم و هزینه ها را شامل می شود. نتیجه این ارزیابی سپس بر منابع موجود شرکت تمرکز می شود. بنابراین، مدیریت می تواند پاسخ های مورد نیاز سازمان را به منظور بالا بردن در بازار تعیین کند.

در انجام این تحلیل، مدیریت سه عنصر اساسی را برای بازی به ارمغان می آورد:

- کیفیت

- هزینه

- زما ن

شرکت ها ارزش گذاری نسبی و اهمیت این سه عامل را بر مشتریان و کل بازار ارزیابی می کنند و راه های استراتژیک اقدامات را برای قرار دادن آنها در بالای مسابقات به دست می آورند. این کار به طور موثر با استفاده از تجزیه و تحلیل رفتاری، فنی و فرهنگی انجام می شود که اطلاعات و اقداماتی را که شرکت می بایست برای ضرب و شتم رقابت ها فراهم آورد. برنامه ریزی استراتژیک و تجزیه و تحلیل SWOT، دو ابزار شناخته شده برای کمک به این فرایند هستند.

برنامه ریزی استراتژیک و تجزیه و تحلیل SWOT دو ابزار شناخته شده برای کمک به این روند است. نقش حسابداران مدیریت می تواند شامل تهیه و به روز رسانی چنین ابزارهایی باشد. حسابداری مدیریت استراتژیک جزء اصلی کل مهارت های پایه حسابدار حرفه ای امروز است.

بیشتر بخوانید: هوشمند سازی سازمان چیست و سازمان هوشمند چه ویژگی هایی دارد؟

این موضوع نقش حسابدار مدیریت استراتژیک را در سازمان های پویا در محیط کسب و کار جهانی بررسی می کند. در این نقش، حسابدار حرفه ای با تیم مدیریت این سازمان مشارکت می کند و به توسعه و پیاده سازی استراتژی با هدف ایجاد ارزش مشتری و سهامداران و موقعیت رقابتی قوی برای سازمان کمک می کند. این موضوع ابزار حسابداری مدیریتی و تکنیک های تجزیه و تحلیل زنجیره ارزش و مدیریت پروژه است که در محیط عملیاتی معاصر به طور فزاینده ای اهمیت می یابد.

استقلال کمیته حسابرسی و حسابداری مدیریت استراتژیک

تماس های کمیته حسابرسی با حسابرسان، اطلاعات به موقع پیرامون وضعیت مالی شرکت و نیز اطلاعات لازم برای ارزیابی کارایی و درستکاری مدیریت را در اختیار هیئت مدیره شرکت قرار می دهد. در واقع کمیته حسابرسی مسئول نظارت بر راهبری شرکتی، فرایند گزارشگری مالی، ساختار کنترل داخلی عملکرد حسابرسی داخلی و فعالیت های حسابرسان مستقل در ترکیب کمیته است و به نیابت از هیئت مدیره و از طریق اطمینان بخشی نسبت به پاسخگویی شرکت، از سرمایه گذاران حمایت می کند. تیراچی وساپاتیف بیان می کنند که با وجود اعضای مستقل در کمیته حسابرسی، استفاده از تکنیک حسابداری مدیریت استراتژیک افزایش می یابد. پس به نظر می رسد که استفاده از تکنیک حسابداری مدیریت استراتژیک در شرکت های با استقلال کمیته حسابرسی بالا بیشتر از شرکت های با استقلال کمیته حسابرسی پایین باشد.

نقش تغییرات محیطی بر روند حسابداری مدیریت استراتژیک

تغییرت محیطی عاملی است که در مدیریت استراتژیک باید مورد بررسی قرار گیرد و بدان توجه جدی شود. بسیاری از تغییرات در محیط های اقتصادی در چند سال اخیر اصلاحات در عملیات حسابداری مدیریت استراتژیک را موجب گشته است. تغییرات اساسی عبارتند از:

تولیدات جدید و تکنولوژی اطلاعات

برای رقابتی باقی ماندن در مواجهه با رقابت فزاینده جهانی ، سازمانهای جهانی تولیدات جدید و تکنولوژی اطلاعات را به کار گرفته اند. که آن شامل JIT برای کاهش بهای تمام شده و کاهش نگهداری بیهودۀ سطح بالایی از موجودیها و موجودی های نیمه ساخته می باشد. همچنین بسیاری از شرکتهای امریکایی و سایر شرکتها در نقاط مختلف دنیا، روشهایی به کار گرفته شده در تولیدات ژاپن را بکار می گیرند، روشهایی که با استفاده از تیم کیفیت و کنترل کیفیت آماری ، هزینه ها بطور عمده ای کاهش می یابدو کیفیت بالا می رود.سایر تغییرات در تولید شامل تکنیک های تولید انعطاف پذیر ، موجب کاهش زمان شروع و صدور مجوز برای درخواست های مشتریان می شود. کلید رقابتی که سرعت در بازار نامیده می شود به معنای توانایی حمل کالا یا خدمات با سرعت بیشتر از رقبا می باشد.

اهمیت رضایت مشتری

یکی از عوامل اصلی مدیریت نوین ، رضایت مشتری می باشد. اولویّت نخست تأمین رضایت مشتری است . این موضوع در کانون یا محور فعالیتهای مدیریت قرار دارد. در فرایند موفقیت سازمان ، مشتری نقش محوری دارد . تعداد سازمانهایی که مشتری مدار هستند بسیار زیاد و رو به افزایش است. مهمترین سرمایه هر سازمان مشتریان آن می باشند. و پیشرفت یک سازمان وابسته به این است که سازمان چه تعداد مشتری دارد ؟ هر مشتری چه میزان خرید می کند؟و….

مدیریت کیفیّت جامع بر این دلالت می کند که دغدغه یک سازمان باید پوشش دادن و حتّی فرا تر رفتن از نیازها و انتظارات مشتری باشد ، تا حدی که در مشتری ایجاد شوق و لذّت نماید. درک نیاز ها و توقعات مشتریان برای ایجاد تجارت جدید و حفظ تجارت فعلی ضروری است . یک سازمان باید محصول یا خدمتی با کیفیت به مشتریانش ارائه کند که در عین اینکه توقع مشتری را برآورده سازد ، با قیمتی معقول به مشتری عرضه گردد.

افزایش سطح رقابت

عامل اصلی توسعه یافته ای که تغییرات پرهزینه را در محیط های تجاری (اقتصادی) معاصر ایجاد می کند ، رشد تجارت و بازار های جهانی است . در دنیای رقابت آمیز امروزی ، مفهوم بازار محدود به یک منطقه خاص نیست و جهانی محسوب می شود. رقابت سنگین بین المللی، شرکتها را وادار می سازد که محصولات و خدمات خود را با کیفیت عالی به بازار عرضه کنند. افزایش رقابت در محیط های تجاری جهانی به این معنی است که شرکتها به طور فزاینده ای به اطلاعات مالی و غیر مالی درباره تجارت و اثرات رقابت در سایر کشور ها نیاز دارند.

یک تغییر کلیدی در محیط اقتصادی این است که انتظارات مصرف کننده برای کارکرد و کیفیت محصولات افزایش یافته است . در نتیجه آن چرخه عمر محصول کوتاه تر می شود و شرکت ها نیاز های آتی و محصولات جدید را به سرعت انجام می دهند تا از طریق آن قدرت رقابتی خود را افزایش دهند.

نوآوری و ظهور فناوری های جدید

این موضوع به اثبات رسیده است که جریان مستمر محصولات وخدمات جدید از جمله پیش شرطهای موفقیت بیشتر سازمانها می باشد. امروزه سنجش تغییرات تکنولوژیک برای کسب و کار ، تحقیقات و سیاست گذاری ، اهمیت فزاینده ای یافته است. سنجش نوآوری در سطح بنگاه جهت تصمیم گیری در مورد مقدار تخصیص منابع به فعالیتهای نوآوری و برای انتخاب حوزه هایی که نوآوری نوید بخش بازده اقتصادی بالایی است و نیز مدیریت استراتژی های نوآوری درونی سازمانی مورد نیاز است.

صاحب نظران و دانشمندان از جنبه های مختلف به موضوع نوآوری پرداخته اند. از این رو ممکن است، تعاریف ذکر شده در ظاهر با یکدیگر تفاوتهایی داشته باشند ، هر چند که محور اصلی آنها یکی است . مرور تعاریف نوآوری می تواند موضوع را روشن تر سازد. نوآوری عبارت است از :

خلق و پیاده سازی ایده های جدید توسط افرادی ( شرکتهایی ) که در یک زمینه نهادی با هم در ارتباط متقابل می باشند. با توجه به اینکه محور این تعریف فرد (شرکت ) می باشد، بنابراین ممکن است یک ایده از نظر افراد ( شرکتهای ) درگیر با آن موضوع جدید تلقی گردد، هر چند که در جای دیگر مورد استفاده قرار گرفته باشد . این نظریه به ماهیت اجتماعی و شناختی فرآیند نوآوری در کسب ایده ها و تبدیل ایده به عمل تاکید دارد.

ابتکارهای جدید با ماهیت اقتصادی که معمولاً توسط شرکتها و گاهی توسط اشخاص صورت می گیرد. حتی استفاده از یک نام تجاری جدید نیز می تواند نوآوری محسوب گردد. اما نوآوری غالباً ترکیب جدیدی از اجزا موجود است . پاسخ این سؤالات که “چه چیزی ” و “چگونه ” توسط شرکتها تولید شده است ، مفهومی پیچیده و نامتجانس است و انواع مختلفی داردکه در ادامه به آن خواهیم پرداخت و نقش آن ها را در حسابداری مدیریت استراتژیک بررسی خواهیم نمود.

- نوآوری در محصولات یا از جنس کالا می باشد ویا خدمات (پاسخ به سؤالی که چه چیزی تولید شده است ؟).

- نوآوری در فرآیند نیز یا از جنس تکنولوژیک است و یا سازمانی و مدیریتی ( پاسخ به سؤالی چگونه تولید شده است ؟).

نوآوری در فرآیند

نوآوری فرآیند عبارت است از حالتی که تغییرات اساسی در تکنولوژی تولید محصول رخ می دهد و می تواند در قالب تجهیزات جدید یا روش های سازمانی و مدیریتی جدید یا هر دو آنها باشد. نوآوری فرآیند و محصول کاملاً به یکدیگر وابسته اند . هر چه نرخ نوآوری محصول کاهش می یابد ، بر نرخ نوآوری فرآیند افزوده می شود.

نوآوری در محصول

در مورد نوآوری محصول دو حالت رخ می دهد: تغییرات یا رادیکالی است یا تدریجی . در حالت اول یک محصول جدید ( که از نظر تکنولوژی با محصول قدیمی تفاوت اساسی دارد) جایگزین محصول قدیمی می گردد. شاید در محصول جدید کاربرد جدیدی از تکنولوژی مد نظر باشد. در حالت دوم یعنی موقعیتی که تغییرات تدریجی است ، بهبود و پیشرفت اساسی در عملکرد محصول مورد نظر می باشد.در گذشته ای نه چندان دور و در سالهای اولیه شکل گیری صنایع به کرات شاهد نوآوریهای محصول بوده ایم ، که وجه غالب دوره شکل گیری اولیه محصول است .

دست اندرکاران اولیه صنایع ، فارغ از فشارهای ناشی از استاندارد های فنی بین المللی و نیازهای یکنواخت بازار ، آزادانه دست به عمل زده و در محصول خود از انواع مواد واشکال استفاده کرده واقدام به نوآوری می کردند .نوآوری های بنیادین محصول ، با ظهور طرح غالب کمتر می گردد . و می توان گفت که با شکل گیری نیاز ها ، توقعات و بازار در قالب خصوصیات ، اشکال و توانایی های مورد توافق محصول محدود تر شده و در این حالت وظیفه تحقیق و توسعه بیشتر به نوآوریهای تدریجی در ویژگیهای فعلی محصول معطوف می گردد.

نوآوری در فناوری

این نوآوری، خلق محصولات و فرآیندهای جدید و تغییرات عمده تکنولوژی در این دو را شامل می شود. این تغییرات در صورتی نوآوری تلقی می شود که به بازار عرضه شده ( نوآوری محصول ) یا در در یک فرآیند تولید به کار گرفنه باشند ( نوآوری فرآیند) . بنابراین نوآوری، مجموعه ای است شامل فعالیت های علمی، تکنولوژیک، اقتصادی، سازمانی و بازرگانی .

تغییرات در تیم های مدیریت

تیم های مدیریتی در پاسخگویی به تغییرات پیش آمده در فرایند مدیریت بازاریابی و تولید، تغییر کرده اند. بخاطر تمرکز بیشتر بر روی رضایتمندی مشتری و ارزش، تاکید از معیار های عملکرد مالی و برمبنای سود، به معیارهای عملکرد غیر مالی و مرتبط با مشتری از قبیل کیفیت ، زمان حمل و خدمات تغییر یافته است. برای پاسخ در مقابل چنین تغییری، عملیات حسابداری مدیریت استراتژیک نیز تغییر می یابد تا گزارش هایی را که برای تیم های مدیریتی مفید است را شامل گردد و این گزارش ها نقش های چند کاربردی از این تیم ها و اطلاعات گوناگون مالی و غیر مالی را منعکس می کند. کیفیت محصول، بهای تمام شده هر واحد، رضایتمندی مشتریان، گلوگاه های تولید و … مثالهایی از این گزارش ها می باشد.

بیشتر بخوانید: تعریف مثلث استراتژیک و نقش مثلث استراتژیک در حسابداری مدیریت چیست؟

با بوجود آمدن تغییر در محیط تجاری، تغییرات عمده ای در محیط های اجتماعی ، سیاسی و فرهنگی تحت تاثیر تجارت رخ داده است. این تغییرات ، تعداد نیروهای کار چند نژادی حسّ جدیدی از پاسخگویی در بین مدیران و کارمندان و مقرراتی شدن تجارت از طرف دولت را شامل می شود. از پیامدهای تغییرات در محیط های تجاری، قابل انعطاف شدن و به روز رسانی شرکتها می باشد. عوامل محیطی مانند عوامل مالی در کمک به سازمان برای موفقیت های بلند مدت حیاتی هستند .

خلاصه ای بر حسابداری مدیریت استراتژیک

حسابداری مدیریت استراتژیک از جمله سامانه هایی است که در عصر حاضر با تغییرات بوجود آمده در محیط کسب و کار کنونی، می تواند با استفاده از مشارکت شرکت ها در سیستم حسابداری مدیریت، به تصمیم گیری مدیران مالی در زنجیره ی ارزش کمک رساند، ولی متاسفانه علی رغم گذر زمان هنوز هم تکنیک های حسابداری مدیریت استراتژیک برای مدیران مالی ناشناخته مانده و منجر شده تا مشارکت شرکت ها در تصمیم گیری های استراتژیک کاهش یابد.

هدف از این مقاله بررسی نقش راهبری شرکتی در حسابداری مدیریت استراتژیک بود. شواهد پژوهش های انجام شده حاکی از آن است شرکت هایی که مالکان نهادی فعال و استقلال بالا در کمیته حسابرسی دارند، بیش از دیگر شرکت ها از تکنیک های حسابداری مدیریت استراتژیک استفاده نموده اند. به عبارت دیگر، نتایج پژوهش ها بیانگر آن است که وجود مالکان نهادی و اعضای مستقل در کمیته حسابرسی، منجر به استفاده کارآمد از تکنیک های حسابداری می گردد. علاوه براین نتایج پژوهش ها حاکی از آن است که وجود اعضای غیر موظف در کمیته حسابرسی، بیش از سایر مکانیسم های راهبری شرکتی، منجر به استفاده از تکنیک حسابداری مدیریت استراتژیک می شود.

جهت ارتقای سطح کیفی مقالات میتوانید نظرات خود را در پایان صفحه درج نمایید؛ همچنین برای آشنایی بیشتر با مبحث حسابداری مدیریت استراتژیک میتوانید به لینک مقالات خارجی و وبلاگ شریف استراتژی مراجعه نمایید.

تعقیب

[…] بیشتر بخوانید: حسابداری مدیریت استراتژیک چیست؟ […]

[…] بیشتر بخوانید: حسابداری مدیریت استراتژیک چیست؟ […]

در گفتگو ها شرکت کنید.