تعریف مثلث استراتژیک و نقش مثلث استراتژیک در حسابداری مدیریت چیست؟

در این مقاله قصد داریم به موضوع مثلث استراتژیک بپردازیم و ابعاد مختلف آن را مورد بررسی قرار دهیم. در ادامه تأثیر مثلث استراتژیک را بر حسابداری مدیریت استراتژیک مورد بررسی قرار می دهیم. مثلث استراتژیک مفهومی است که می تواند به تصمیم گیری مدیران مالی در سازمان کمک نماید و از این رو موضوع مثلث استراتژیک به مفهوم راهبردی در حوزه تصمیم گیری تبدیل شده است.

مقدمه ای بر مفهوم مثلث استراتژیک در حسابداری

شرایط اقتصادی در دهه های گذشته باعث کمرنگ شدن نقش حسابداری مدیریت در بنگاههای اقتصادی کشور شده بود ولی اخیرا با حرکتی که به سمت خصوصی سازی و اقتصادی کردن فعالیت ها از یک سو و ایجاد بازار رقابتی از سوی دیگر برداشته شده، جایگاه خالی حسابداری مدیریت در بنگاههای اقتصادی به خوبی آشکار شده است. اکنون این نیاز، زمینه های رشد حسابداری مدیریت برای جامعه حسابداری در کشور را بخوبی فراهم کرده است. این مقاله دیدگاه جدیدی از حسابداری مدیریت با هدف افزایش توان کاربردی آن در هدایت فعالیت های اقتصادی بنگاه ها را ارائه می کند.

تعریف حسابداری مدیریت چیست؟

حسابداری مدیریت، یک سیستم اندازه گیری برای گرداوری اطلاعات مالی و عملیاتی است که فعالیت مدیریتی و رفتارهای انگیزه ای را هدایت می کند و ارزشهای فرهنگی را که برای به دست آوردن هدف های استراتژیک سازمان لازم است خلق و حمایت می کند. در این تعریف از حسابداری مدیریت چهار عقیده کلیدی گنجانده شده است. این عقیده ها شامل: ماهیت، محدوده، هدف و شاخص های حسابداری است.

- حسابداری مدیریت، از نظر ماهیت، یک فرایند اندازه گیری است.

- محدوده حسابداری مدیریت شامل اطلاعات عملیاتی مانند نقص یا کمبود واحدهای تولید شده است.

- هدف از حسابداری مدیریت کمک به یک سازمان به منظور رسیدن به هدف های استراتژیک کلیدی تعیین شده است.

اطلاعات مناسب در حسابداری مدیریت سه شاخص بارز دارند. شاخص فنی: بالا بردن درک پدیده اندازه گیری و گرداوری اطلاعات مربوط برای تصمیم های استراتژیک، شاخص رفتاری: تشویق و ترغیب اعمالی که با هدف های استراتژیک سازمان سازگارند، شاخص فرهنگی: حمایت و یا خلق یک رشته ارزش های فرهنگی تقسیم شده در یک سازمان.

این تعریف از حسابداری مدیریت شامل بعضی عقایدی است که با دیگر تعریف ها در این حوزه فرق می کند. مثلا انجمن حسابداران مدیریت (IMA) به عنوان مجمعی حرفه ای، حسابداری مدیریت را چنین تعریف می کند:

حسابداری مدیریت عبارت است از فرایند تشخیص، اندازه گیری، جمع آوری، تحلیل، تهیه، تفسیر و ارزیابی و کنترل داخلی فعالیت های سازمان برای تضمین و اطمینان از استفاده مناسب از سرمایه

حسابداری مدیریت همچنین شامل تهیه گزارش های مالی برای گروه های غیر مدیریتی همانند سهامداران، بستانکاران، اعتباردهندگان و صاحبنظران مالی است. مقایسه تعریف انجمن حسابداران مدیریت با تعریفی که در این مقاله استفاده شد چند اختلاف اصلی را آشکار می سازد: . تعریف انجمن حسابداران مدیریت به شدت بر آنچه حسابداری مدیریت انجام میدهد متمرکز است. اما تعریف ارائه شده در این مقاله بر هدف فعالیت ها که همانا دستیابی و حفظ هدف های استراتژیک است، تاکید دارد.

تعریف انجمن حسابداران مدیریت تنها شامل اطلاعات مالی می شود در حالی که در تعریف ارائه شده در این مقاله علاوه بر اطلاعات مالی، اطلاعات عملیاتی نیز مورد تاکید قرار گرفته است. در صورتی که موسسه ای قصد دستیابی به مزیت رقابتی و حفظ آن را داشته باشد هر دو گروه از اطلاعات پیش گفته برای موسسه پراهمیت و حساس است.

در تعریف انجمن حسابداران مدیریت، بخشی از حسابداری مدیریت شامل گزارش های غیر مدیریتی برای مقاصد مالیاتی است. البته این نیز وظیفه مدیریت است، اما این گزارشها نه تنها باید قوانین و احکام قرارداده شده را تایید کنند؛ بلکه باید نوعی اطلاعات استراتژیک را که مورد نیاز مدیریت است نیز فراهم آورند.

سرانجام تعریف انجمن حسابداران مدیریت درمورد شاخصه های اطلاعات حسابداری مدیریت مسکوت می ماند. در حالی که در تعریف ارائه شده در این مقاله، شناخت ثابتی از شاخصه های حسابداری مدیریت ارائه می شود.

سیستم های اندازه گیری مالی و حسابداری

سیستم های حسابداری مدیریت نتایج اندازه گیری های مالی و غیرمالی فعالیت های عملیاتی را گزارش می کنند. این سیستم ها همچنین به پروژه ها و طرح های عملیاتی آینده نیز کمک می دهند. یکی از نمونه های اطلاعاتی که مدیران به آن نیازمندند، بهای تمام شده محصول و اندازه گیری تحویل تولیدات بموقع است. این اقلام دونوع از انواع اندازه گیری است که حسابداری مدیریت با آن سروکار دارد و در مدیریت مالی شر کت ها کاربرد دارد.

بهای تمام شده مثالی است از اندازه گیری که در اصطلاحات مالی بیان می شود، در حالی که تحویل بموقع مثالی است از اندازه گیری عملیاتی آموزش تولید کنندگان برای اندازه گیری، جمع آوری، گزارش، تفسیر و ارائه این اطلاعات به مدیران، موضوع حسابداری مدیریت است.

روش های اندازه گیری مختلفی برای پدیده ها وجود دارد. برای مثال بهای تمام شده محصول یا توانایی سوداوری آن را به چندین روش می توان محاسبه کرد. به همین ترتیب کیفیت را نیز می توان با استفاده از تنوع روشها اندازه گرفت. هر عملیات مالی و غیر مالی درخور اندازه گیری ممکن است، تحت شرایط خاصی مفید و سودمند باشد. درک روش های چندگانه اندازه گیری و دانستن زمان و چگونگی استفاده از آنها قسمت اصلی مطالعه حسابداری مدیریت است.

نقش حسابداری مدیریت در برنامه ریزی استراتژیک

هدف اساسی حسابداری مدیریت کمک به سازمان به منظور به دست آوردن اصول استراتژیک آن سازمان است. فراهم آوردن این اصول نیازهای مشتریان و دیگر سهامداران را برآورده می کند. استراتژی راهی است که به کمک آن، شرکت خود را از دیگر رقیبان متمایز می سازد و جایگاه خود را پیدا می کند.

تعریف دقیق مثلث استراتژیک چیست؟

امتیازات رقابتی بر روی سه بعد کیفیت، زمان و بهای تمام شده یا هزینه استوار است. بالا را مشتریان انتظارات مختلفی از حالات و کیفیت قابل اعتماد به محصول دارند. آنها بهای تمام شده، زمان و چگونگی تحویل محصول یا خدمتشان را در نظر می گیرند. برای راضی نگه داشتن مشتریان و رقابت با سایر تولید کنندگان باید به صورت همزمان روی سه بعد کیفیت، هزینه و زمان رقابت کرد. این سه عنصر یک مثلث استراتژیک را تشکیل میدهند. شکل زیر شمایی از مثلث استراتژیک را نشان میدهد. این مثلث در فهم چگونگی طراحی و ارزیابی سیستم های حسابداری مدیریت نقادانه است و پی در پی در بخشهای خاص حسابداری مدیریت استفاده می شود.

ارکان اصلی مثلث استراتژیک چیست؟

کیفیت در مثلث استراتژیک

کیفیت، تجربه کلی یک مشتری بایک محصول است که خصوصیات فیزیکی و امکانات آن محصول و قابلیت اعتماد به کارایی امکانات آن را در بر می گیرد. کیفیت همچنین شامل خدمات دهی این امکانات مانند خدمات پس از فروش و سطح کارایی خدمات انجام شده به وسیله یک سازمان است.

بهای تمام شده یا هزینه در مثلث استراتژیک

بهای تمام شده یا هزینه، شامل منابع مصرف شده به وسیله تولید کنندگان و سازمان های حمایت کننده آنها مانند عرضه کنندگان و فروشندگان است. بهای تمام شده محصول شامل کل حلقه ارزش یعنی کل تشکیلات از عرضه کننده تا خدمات دهی بعد از فروش و مصرف کنندگان یا کسانی که برای مشتریان ارزش افزوده به وجود می آورند می باشد. با این تعبیر بهای تمام شده مشتریان شامل بهای تمام شده حمایت کننده و مصرف کننده محصول است، که این معمولا بهای تمام شده مالکیت نامیده میشود.

زمان در مثلث استراتژیک

زمان یعنی مدتی که طول می کشد تا شرکت پس از اعلام نیاز محصول را در دسترس مشتری قرار دهد، یا مدتی که شرکت قادر است محصولاتش را با امکانات جدید یا تکنولوژی نوآوری شده با سرعت توسعه دهد و آن را در سریعترین وقت به بازار عرضه کند. همچنین زمان شامل صرف وقت جهت کامل کردن حلقه فعالیت ها نظیر شروع تا پایان تولید میشود.

در واقع می توان اذعان نمود که حسابداری مدیریت در ذات خود، هدف نیست، بلکه وسیله مهمی است برای به دستآوردن هدف های استراتژیک سازمان.

در واقع، شکل فوق به طور مناسب و راحتی برای به دست آوردن بسیاری از عناصر استراتژی رقابتی را نشان میدهد. در حالی که عناصر اصلی استراتژی در گذشته نیز بارها منتشر شده است لیکن استفاده از یک گروه سه تایی برای نشان دادن آنها تازگی دارد. این مثلث بسیار مانند همان چیزی است که آرتور اندرسن (Arthur Anderson) استفاده کرد.

رابین کوپر (Robin Cooper) از یک فضای سه بعدی برای نمایش قیمت، کیفیت و اجرا استفاده می کند. سه عنصر مثلث استراتژیک مربوط به همه سازمان ها می شود؛ شرکت های که در حوزه تجارت، بازار و فعالیت های غیرانتفاعی یا دولتی فعالیت می کنند. این سازمان ها بایک تقاضا برای قیمت پایین، کیفیت بالا و تحویل بموقع محصول یا خدمات رو به رو هستند. برای مثال دانشگاهها باید کیفیت آموزشی را در قیمت قابل پرداخت فراهم نمایند ضمن اینکه دایر کردن کلاس ها نیز باید منطبق با نیاز دانشجویان باشد.

سرانجام نکته اینجاست که مفهوم کیفیت، هزینه و زمان در چارچوب یک سازمان یا محصول تغییر می کند. برای مثال کیفیت در رابطه با اتومبیل، اجزای آن (راحتی راننده، ایمنی سیستم موزیک و غیره ) و قابلیت اعتماد (تناوب یا تکرار تعمیرات) است. در حالی که کیفیت در رابطه با تحصیل، مشکل تر تعریف می شود که ممکن است به سواد یا معلومات عمومی و یا مهارتهای شغلی، توانایی تفکر، مهارتهای ارتباطی و اطلاق شود.

به همین شیوه، زمان برای یک کارخانه دار اجسام نیمه هادی همانند اینتل (INTEL) عرضه بموقع یک میکروپرسسور جدید برای اولین بار به بازار است و برای یک کمپانی مثل فدرال اکسپرس (Federal Express) زمان یعنی تحویل بموقع.

برای راضی نگه داشتن مشتریان و رقابت با سایر تولید کنندگان باید به صورت همزمان روی سه بعد کیفیت، هزینه و زمان رقابت کرد. این سه عنصر یک مثلث استراتژیک را تشکیل می دهند

فعالیت های راهبردی در مثلث استراتژیک

حسابداری مدیریت برای تحکیم نقش فعالیت هایش در استراتژی سازمان باید به فراهم آوردن اطلاعات مربوط به سه اصل استراتژیک کیفیت، هزینه و زمان کمک کند. این اطلاعات شامل: ۱- جمع آوری اطلاعات از فعالیت های روزانه مدیران که با اصول استراتژیک سازمان مرتبط است، ۲- افزایش توانایی مدیران برای تاثیرگذاری در تمام عملیات اقتصادی انجام شده به منظور کسب اصول استراتژیک سازمان یا به عبارت دیگر افزایش میزان تاثیرگذاری مدیران در مجموعه عملیات مرتبط با مشتریان، عرضه کنندگان و فروشندگان در جهت استراتژی های سازمان، و ٣- فراهم آوردن دیدگاهی وسیع از استراتژی ها و فعالیت های سازمان است.

ارتباط با فعالیت های روزانه برقراری ارتباط بین فعالیت های روزانه هر فرد در سازمان با موضوع های استراتژی مدون شده از اهمیت خاصی برخوردار است.

یک شرکت کامپیوتری در ایالات متحد بر خود می بالید که در استراتژی اش چنان ارتباطی ایجاد کرده که هر کسی در هر سطحی در سازمان از هدف های شرکت با خبر است. بعضی از منتقدان و شکاکان که از بیرون به شرکت نگاه می کردند تصمیم گرفتند که از این ادعا امتحان به عمل آورند.

آنها از یک نظافتچی که در آن شرکت کار می کرد در مورد شغلش و ارتباط آن باهدف های سازمان سئوال کردند.نظافتچی پاسخ داد که: “هدف سازمان ماکاهش بهای تمام شده محصولات است. بخشی از بهای تمام شده محصولات ما را هزینه انبارداری مواد و قطعات تشکیل داده است. ما اخیرا شیوه مان را به روش نگهداری محصولات به صورت آنی و بموقع که باعث کاهش هزینه های انبار می شود تغییر داده ایم. این بدان معنی است که عرضه کنندگان ما محصولاتشان را هر دو ساعت به ما تحویل می دهند. اگر من محل این بارگیری را قبل از اینکه محموله های بعدی برسند تمیز نکنم ما نمی توانیم تحویل را بموقع انجام دهیم و این کار روند و برنامه تولید را به تعویق می اندازد و در نهایت مجددا باعث افزایش بهای تمام شده محصولات می شود. همچنین با این کار می توانیم باعث ایجاد ارزش افزوده برای عرضه کنندگان شویم.”

ارتباط موفق به نظافتچی اجازه داده بود که فعالیت های روزانه اش را با استراتژی سازمان پیوند دهد، و این کار او را تشویق می کرد که به شیوه ای رفتار کند تا به کارش معنی ببخشد. او در واقع شخص مهمی در کامل کردن و به انجام رساندن موضوعی مرتبط با اصول استراتژیک سازمان شمرده می شد. به این ترتیب حسابداری مدیریت به مدیران کمک می کند تا درباره رئوس مثلث استراتژیک یعنی کیفیت، هزینه و زمان اطلاعات مورد نیاز را فراهم و منتشر کنند.

اطلاعات حسابداری مدیریت به مدیر کمک می کند که اهداف کیفیتی را از طریق اندازه گیری منابع صرف شده برای پیشگیری از نواقص احتمالی تولیدات، هزینه بازسازی تولیدات ناقص، هزینه انجام تعمیرات و نگهداری تجهیزات، فرصتهای از دست رفته فروش به دلیل نبود کیفیت محصولات و سرمایه گذاری جدید برای افزایش کیفیت محصول مشخص کند و به تحلیل تاثیرات هزینه های کیفیت بر سود برسد.

مثال هایی از اطلاعاتی که به مدیران کمک می کند تا مفاهیم استراتژیک مدیریت بهای تمام شده را دریابند عبارتند از اطلاعات منابع صرف شده برای تولید محصولات در طی یک دوره زمانی، اندازه گیری منابع صرف شده برای اجرای سایر فعالیت ها در طی یک دوره زمانی، تجزیه و تحلیل عوامل موثر در بهای تمام شده، تجزیه و تحلیل سوداوری محصولات، تجزیه و تحلیل ساختاری قیمت عرضه کنندگان و مقایسه قیمت هایشان با قیمت های سایر رقیبان.

حسابداری مدیریت همچنین برای کمک به درک اصل دیگر در مدیریت استراتژیک یعنی زمان با استفاده از معیارهای اندازه گیری گزارش هایی مثل فرصت های از دست رفته فروش به علت تأخیر در تولید، هزینه های ناشی از تاخیر مواد از جانب عرضه کنندگان، مقایسه فروش محصولات جدید در مقابل محصولات قدیم، زمان پاسخگویی به سفارش های مشتریان و میزان ظرفیت های در دسترس استفاده نشده به دلیل تولید محصولات جدید را تهیه می کند.

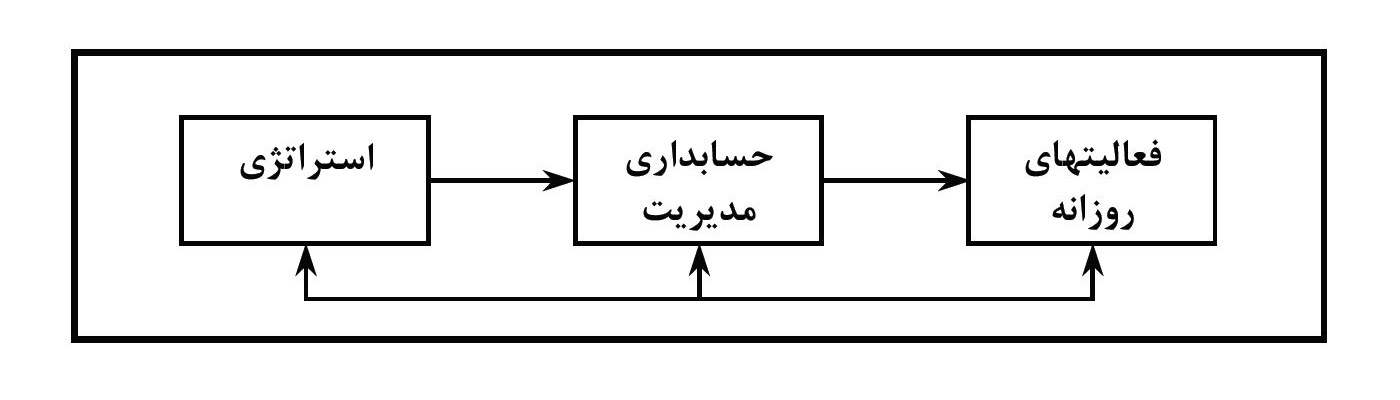

شکل زیر بیانگر رابطه هم کنشی بین استراتژی های سازمانی، حسابداری مدیریت و فعالیت های روزانه افراد در سازمان است. این اطلاعات در دو مسیر جریان دارند.

رابطه مثلث استراتژیک و زنجیره ارزش چیست؟

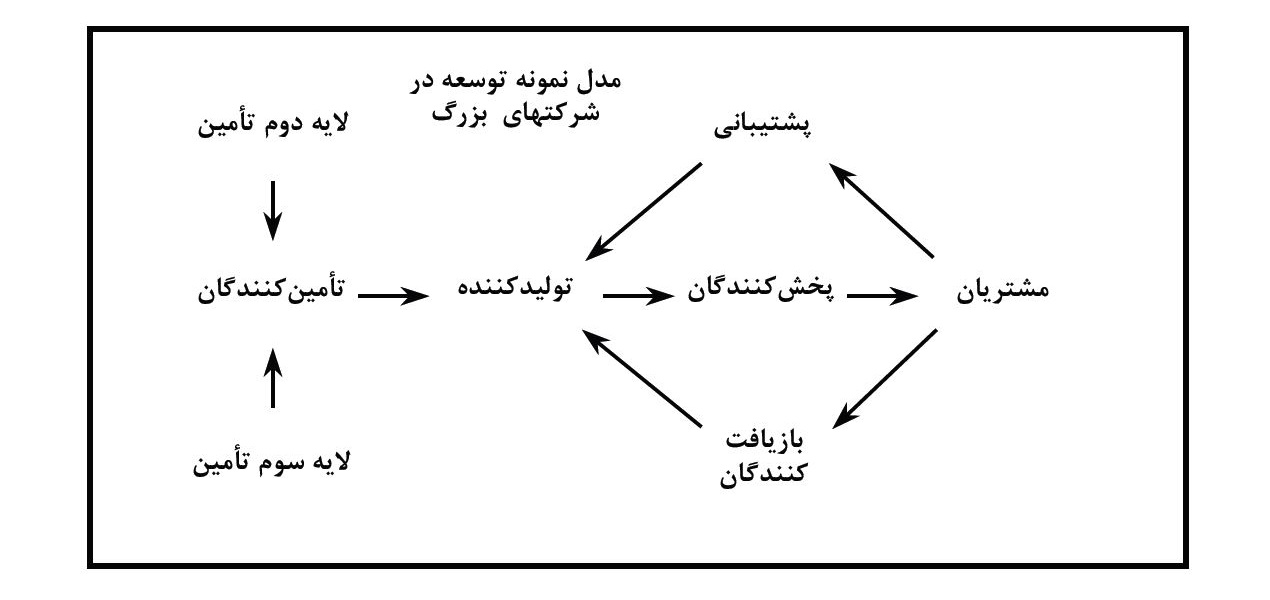

ارکان مثلث استراتژیک شامل کیفیت، قیمت و زمان پاسخگویی به تقاضای مشتریان، در اغلب سازمان ها وابسته به نوع رابطه با عرضه کنندگان و فروشندگان است. این رابطه قسمتی از زنجیره ارزش شرکت است و نحوه ارائه خدمات به مشتریان در شرکت های درحال توسعه را نشان میدهد. شکل زیر نشان دهنده نمونه ای عمومی از شرکتهای در حال توسعه است. حسابداری مدیریت باید با فراهم آوردن اطلاعات برای توسعه شرکت ها به تمرکز مدیریت به فراسوی مرزهای سازمانی کمک کند. برخی از مثال ها از نوع اطلاعات حسابداری مدیریت که مورد نیاز شرکت های درحال توسعه است عبارتند از انتظارات مشتریان از امکانات و قیمت ها، تاثیر فعالیت های مدیران بر بهای تمام شده کالاهای تامین شده، هزینه های بازاریابی توسط واسطه های فروش و درصد توزیع بهای تمام شده بین عوامل داخلی و خارجی سازمان.

بیشتر بخوانید: مدیریت انتظارات مشتری چیست؟

دید بلندمدت فعالیت های انجام شده برای کاهش بهای تمام شده در کوتاه مدت ممکن است روی سوداوری بلندمدت یک سازمان تاثیر بگذارد؛ مثلا استفاده از مواد ارزانتر یا خطرناک برای محیط زیست ممکن است در کوتاه مدت از زیان جلوگیری کند ولی در بلندمدت باعث افزایش قیمت یا کیفیت پایینتر شود. یک سیستم حسابداری مدیریت کارا، اطلاعاتی را فراهم می آورد که تغییرات بلندمدت تصمیمهای مدیریت را آشکار سازد. یک شرکت برای تولید محصولات و انتخاب تامین کنندگان، نیازمند بررسی مستمر عملیات فروش، تعمیرات کالا، نگهداری پس از فروش و هزینه های ضایعات و مقایسه آن با بهای تمام شده سفارشات اولیه است.

مثلث مشخصات رفتاری چیست؟

مدیریت مناسب این تعریف از حسابداری مدیریت بر روی سه مشخصه اصلی از اطلاعات حسابداری مدیریت مناسب تاکید می کند: فنی، رفتاری و فرهنگی. این سه مشخصه مثلث در شکل زیر نشان داده شده است. مشخصه های فنی اشاره به اندازه گیری و سنجش دارد که با کیفیت دلخواه در حسابداری مدیریت مرتبط است. همه اندازه گیری ها و سنجشهای خوب دو ویژگی با اهمیت و اساسی دارند: ارتباط با تصمیم گیری و درک از فرایند.

معیار اندازه گیری و سنجش وقتی با تصمیم گیری مرتبط است که بتواند باعث ایجاد تغییرات و ارتقا در تصمیم گیری شود و علاوه بر این، تغییر باید مثبت باشد. یعنی نتیجه آن بهبود تصمیم گیری را به دنبال داشته باشد. برای مثال بسیاری از سیستم های حسابداری حتی پس از آنکه سیستمهای تولید خودکار سهم هزینه های دستمزد را در کل هزینه ها کاهش دادند، همچنان به جمع آوری و گزارش دهی جزئیات اطلاعات مربوط به هزینه های دستمزد و نقش آن در تولید می پردازند. این اطلاعات بدون اینکه مورد استفاده قرار گیرد، پردازش و ذخیره میشود.

درک از فرایند به طور عادی حسابداری مدیریت بر پایه اصول حسابداری سنجش مسئولیت که به ارزیابی نتایج و تخصیص آنها به افراد یا واحدهای سازمانی تأکید دارد، بناشده است. این نشانگر فلسفه مدیریت افراد و واحدهاست. امروزه مدیران متوجه شده اند که نتایج کار، حاصل سازماندهی فرایندهای اجرای امور است.

یک فرایند کاری مجموعه به هم پیوسته ای از فعالیت هاست که برای تولید محصولات یا خدمات به کار می رود. به طور معمول واحدهای مختلف سازمانی به صورت افقی درگیر کارها و فرایندهای تولید می شوند در حالی که سیستم حسابداری سنجش مسئولیت نتایج عملکرد واحدها را به صورت عمودی مورد سنجش قرار میدهد، لذا سیستم در تهیه اطلاعات لازم برای مدیریت کاراء دچار مشکل می شود.

اختلاف بین حسابداری مدیریت فرایندگرا و مسئولیت گرا چیست؟

شرکت کرایسلر (Chrysler) مثالی را برای نشان دادن اختلاف بین حسابداری مدیریت فرایندگرا و مسئولیت گرا استفاده نموده است. همان طور که مثال نشان میدهد تولید ماشین ها نیازمند متخصصانی از حوزه های عملیاتی مختلف مانند تولید، تدارکات، مهندسی، حسابداری و فروش است که در راستای براوردن نیازهای مشتری با یکدیگر فعالیت می نمایند. در کرایسلر، گروه های کاری تحت عنوان گروه های پیکربندی نامیده میشوند. هر تیم پیکربندی شامل افرادی از تمام حوزه های عملیاتی اصلی است. هر تیم، مسئول یک خانواده از محصولات مثلا ماشین های کوچک، جیپ و غیره است. آنها تمام کارهای یک محصول را از طراحی تا تامین منابع، ساخت، فروش خدمات و پشتیبانی دنبال می کنند.

مزایای حسابداری مدیرت فرایندگرا چیست؟

سیستم حسابداری، مسئولیت خروجی ها و نتایج واحدهای تخصصی در سازمان مانند مهندسی، تدارکات، تولید یا فروش را اندازه می گیرد. یک مثال خوب برای اندازه گیری مسئولیت گرا پاسخ به این نکته است که آیا واحد مهندسی، اتومبیل را در چارچوب بودجه تعیین شده طراحی کرده است یا خیر. سیستم حسابداری فرایندگرا، نتایج تیم های پیکربندی و میزان تأمین نیازمندی های مشتریان به وسیله فرایند کاری را اندازهگیری می کند. یک مثال برای اندازه گیری حسابداری فرایندگرا پاسخ به این نکته است که آیا طراحی اتومبیل، هدفهای مشتری (قیمت، هزینه) را تامین می کند یا نه؟

سیستمهای حسابداری مدیریت بر هدف های تک تک واحدهای سازمانی تکیه دارد. دستیابی به این هدف ها، لزوما تضمین کننده رضایت مشتری نیست. حال آنکه سیستم حسابداری فرایندگرا، خروجی های فرایندهای کاری بین سازمانی مرتبط با نیازهای مشتری را اندازه گیری می کند. یک سیستم حسابداری مدیریت فرایندگرا در موارد زیر به مدیران کمک می کند: .

درک روابط علت و معلولی: برای مثال، حسابداری مدیریت می تواند به مدیریت در زمینه اینکه چه چیزی باعث و علت هزینه شده است یا چرا ظرفیت خالی یا غیرقابل استفاده برای تولید وجود دارد کمک کند؛

تشخیص فعالیت هایی که ارزش افزوده ایجاد نمی کنند یا کارایی ندارند: برای مثال، حسابداری مدیریت با تشخیص فعالیت ها یا وظایف ناهماهنگ یا تکراری که به نیازهای مشتری مرتبط نیست، به طراحی مجدد فرایندهای کاری کمک می کند؛

درک ارتباط بین اجزای مختلف یک زنجیره ارزش: برای مثال اطلاعات حسابداری مدیریت می تواند تاثیر فعالیت های واسطه یا تامین کننده را بر آنچه در نهایت مشتری برای یک محصول می پردازد، نشان دهد؛

مشخص کردن گلوگاه های فرایندی در داخل یا خارج شرکت: برای مثال حسابداری مدیریت می تواند نشان دهد چه اجزایی از فرایند کاری (ماشین یا انسان) کارایی سیستم را محدود کرده و باعث نارضایتی مشتری می شود.

نقش مشخصه های رفتاری در مدیریت استراتژیک سازمان

مشخصه های رفتاری به روش هایی که اندازه گیری بر رفتار تاثیر می گذارد اطلاق می شود. راه های متعددی وجود دارد که فعالیت های حسابداری مدیریت می تواند بر رفتار افراد در سازمان ها تاثیر بگذارد:

حسابداری مدیریت باشفاف کردن مسائل، درک افراد را تغییر میدهد و باعث تغییر نظر آنها می شود: چیزی که اندازه گیری می شود به نوعی اهمیت می یابد. افراد در اندازه گیری ها شرکت می کنند. آنها وزن تصمیم گیری بیشتری به اقلام اندازه گیری شده تخصیص می دهند. برای مثال مشخص کردن هزینه های محیطی، اثر آنها را پررنگ تر کرده و اندازه گیری اجزا باعث مشخص شدن تاثیرات آنها برای تصمیم گیران میشود؛

باعث ایجاد انگیزه می شود: اندازه گیری اجزا باعث مشخص شدن رفتارهای مطلوب می شود. اندازه گیری درصد زمان تحویل ها، به بنگاههای سفارش دهنده کمک می کند تا تامین کننده هایی را | انتخاب کنند که تحویل و تعهدهای خود را بموقع انجام میدهند؛

گرایش ها و جهت ها را تغییر می دهد: مقیاس ها، مخصوصا از نوع ارزشیابی، باعث تغییر سطوح گرایش ها و تلاش ها می شود. برای مثال استاندارد زمانی برای اجرای یک فعالیت، هدفی را مشخص می کند که انتظار میرود کارکنان، باتلاش معقول به آن

دست پیدا کنند. در صورت موفقیت، آنها سطح تلاش خود را بازنگری می کنند و در نتیجه، دفعه بعد عملکرد بهتری خواهند داشت؛

نسبت ها را تغییر میدهد: افراد تمایل دارند که موفقیت را به تصمیم ها و فعالیت خود نسبت دهند اما شکست ها را به عوامل محیطی که خارج از حوزه کنترل آنهاست مربوط کنند. تحقیقات نشان داده که این نسبت دادن علی، می تواند با ملاک های حسابداری مدیریت تغییر کند و در نهایت رفتارها را نیز تغییر دهد.

تاثیر حسابداری مدیریت بر رفتار

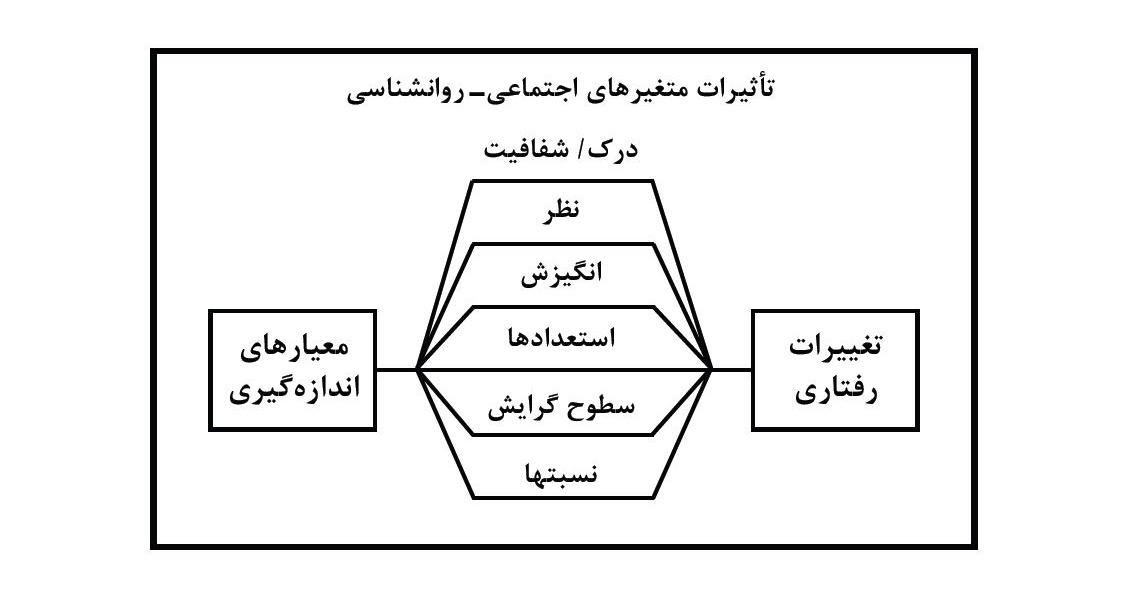

شکل فوق چگونگی تاثیر حسابداری مدیریت بر رفتار افراد سازمانها را با تاثیرگذاری بر متغیرهای اجتماعی روانشناختی و ارتباط آنها بر یکدیگر، نشان می دهد. اما از مشخصه های فرهنگی، اعتقادات، ارزش ها و تفکراتی است که در یک ملاک سنجش در نظر گرفته می شوند و تفکرات اعضای محیط سازمانی یا اجتماعی را منعکس می کنند. این اعتقادات رفتار افراد را در سطح خودآگاهانه راهنمایی می کنند. این گونه رفتارها راحت تر حفظ میشوند و پایدار می مانند زیرا از بیم تنبیه یا انگیزش یا تشویق به وجود نیامده اند بلکه مردم به آنها اعتقاد دارند.

ارزش ها برای تفسیر ملاک های سنجش در حسابداری مورد استفاده قرار می گیرند. اگر این ملاک ها با اعتقادات، ارزشها و نمادهای مهم برای گروههایی که افراد به آنها تعلق دارند مثل خانواده، اداره، جامعه، قوم و نژاد یا کشور همخوانی داشته باشند، آنگاه می توانند به عنوان پایه ای برای اجرا پذیرفته شوند. برای مثال، اگر افراد اعتقاد داشته باشند که دستیابی به بودجه منعکس کننده این است که آنها، منضبط، کوشا و مسئول هستند، سخت در دستیابی به بودجه خواهند کوشید.

ابعاد فرهنگی در اجرای استراتژی های حسابداری

ملاکهای سنجش در اجرای استراتژی های حسابداری مدیریت می توانند ابعاد فرهنگی متفاوتی را مشخص کنند. چهار بعد مهم آن عبارتند از:

- ارزش های اعتقادی و اخلاقی برای تفسیر و تصمیم گیری در مورد ارزشمند بودن یک فعالیت مورد استفاده قرار می گیرند. عدم ریسک پذیری مالی، در بسیاری فرهنگ ها پذیرفته شده است. صداقت و درستی در بسیاری جوامع جزء ارزشهای اخلاقی هستند. ملاک هایی که این اعتقادات و ارزشها را تامین کنند، پایه بهتری برای عملیات شمرده می شوند تا آنهایی که با ارزشهای اخلاقی و اعتقادات تضاد دارند؛

- تفکرات نمایانگر دیدگاه جهانی جمعی است که برنحوه تفکر یک گروه، فرهنگ یا جامعه حکم فرماست۔ ملاک هایی که در تقابل با این تفکرات باشند، پذیرفته نمی شوند. استفاده از ملاک های مالی برای کیفیت در بیمارستان که در آن تفکر جمعی بر این است که کیفیت مراقبت های پزشکی با معیارهای مالی اندازه گرفتنی نیست، پذیرفته نخواهند شد؛

- ارزش های سیاسی نوع خاصی از ارزش های فرهنگی هستند. این ارزش ها با ارزش هایی که بر توزیع منابع یا سایر منافع گروهی در جامعه تاثیر گذارند، در ارتباط هستند. برای مثال، ملاک هایی مانند هزینه هر بیمار یا هزینه هر دانش آموز، ارزش سیاسی کارایی و تاثیر تخصیص منابع مورد نیاز برای بیمارستان یا مدرسه را نشان می دهند. اگر ملاک ها از ارزش های سیاسی و منافع گروه های خاص عدول کنند، با مقاومت روبه رو خواهند شد؛

- ارزش های سازمانی نوع دیگری از ارزش های فرهنگی است. اینها بیانگر تصویر و تمرکز یک سازمان خاص هستند. سازمانی که فرهنگش پیرامون سنت و پایداری و اختیارات رسمی ساخته شده است، معیارهای حسابداری را که تغییر در سازمان و سازمان مسطح را توصیه می کند مشکل می پذیرد.

شکل زیر متغیرهای فرهنگی را که تحت تاثیر ملاک های حسابداری مدیریت قرار گرفته اند و چگونگی تاثیر آن بر توانایی سازمان برای نگهداری عملیات مطلوب را نشان میدهد.

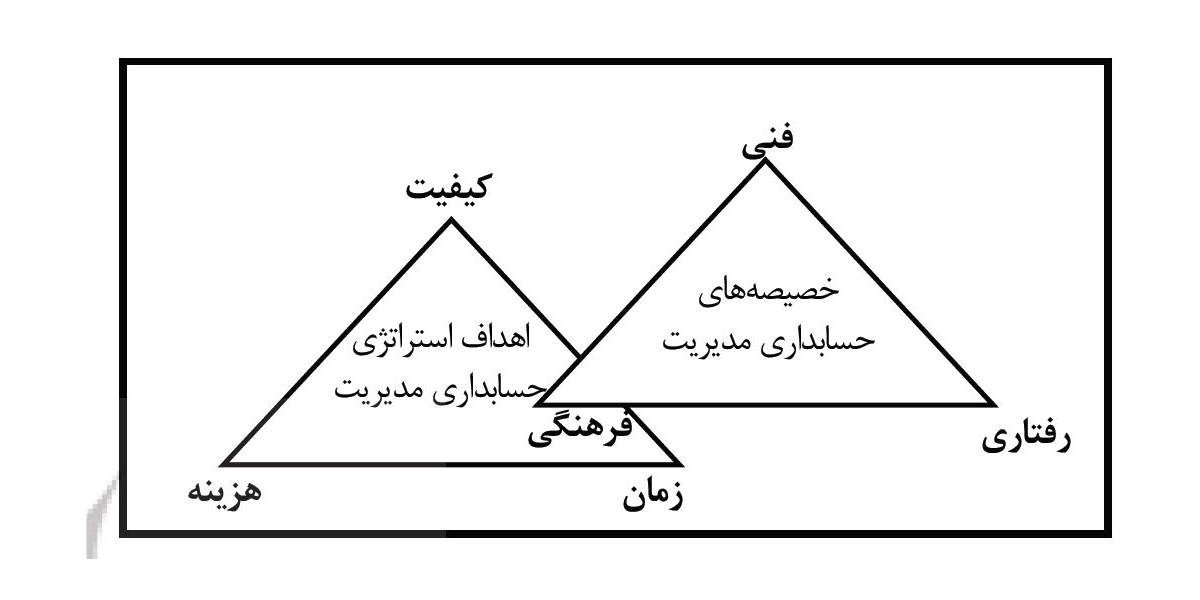

استفاده از مثلث استراتژیک برای ارزیابی روش های حسابداری مدیریت

چگونه مثلث های خصوصیت و استراتژیک برای ارزیابی روش ها، ملاک ها و سیستم های متعدد حسابداری مدیریت استفاده می شوند؟ دو مثلث به شدت به یکدیگر وابسته اند. مثلث استراتژیک بر آنچه که برای موفقیت سازمان مهم است، تمرکز دارد و مثلث خصوصیت، مشخصه هایی را که اطلاعات حسابداری مدیریت برای دستیابی به هدف های استراتژیک لازم دارند مشخص می نماید. مثلث استراتژیک روش منسجمی را برای تعریف خصوصیات فنی، رفتاری و فرهنگی اطلاعات حسابداری ارائه می کند. بنابراین، این دو مثلث، به شدت تقویت کننده و وابسته به یکدیگرند. این ارتباط دو طرفه بین دو مثلث در شکل زیر نمایش داده شده است.

از آن میتوان برای توصیف و امتحان موضوع های خاص حسابداری مدیریت در سایر زیر مجموعه ها استفاده کرد. این وابستگی دو طرفه به طرق مختلف نشان داده می شود. مثلث خصوصیت نشان میدهد که اطلاعات حسابداری مدیریت باید مشخصات فنی، ارتباط با تصمیم و درک فرایند را داشته باشد. بعضی اطلاعات و ملاک های رایج سیستم های حسابداری مدیریت را در نظر بگیرید:

- هزینه های تولید محصول

- منابع مورد استفاده در فعالیت ها

- اختلاف بین هزینه های واقعی و بودجه بندی شده

- تخصیص هزینه های عمومی بین محصولات

- هزینه های استفاده از یک کانال توزیع

- سوداوری مشتریان

- فروش از دست رفته ناشی از مشتریان از دست رفته

- زمان چرخه تولید برای محصولات

- زمان ناشی از جابه جایی ناقص مواد

آیا ملاک ها برای تصمیم گیری مربوط و مناسب هستند؟ چرا؟

مثلث استراتژیک ارتباط با تصمیم گیری را به صورت توانایی یک روش جهت تأمین اطلاعاتی راجع به نحوه مدیریت زمان، کیفیت و هزینه تعریف می کند. ارتباط با تصمیم گیری اقلام فوق با پرسش سؤالات ساده ذیل مشخص می شود؛ . روش، ملاک یا اطلاعات حسابداری مدیریت چگونه به مدیریت زمان، کیفیت و هزینه کمک می کند؟

اطلاعات یا روش های حسابداری مدیریت که در بالا فهرست شده اند، وقتی به مدیریت هزینه، بهبود کیفیت یا کاهش زمان کمک می کنند، که با تصمیم گیری مرتبط باشند. همین مورد برای درک فرایند نیز مصداق دارد و برای اثبات اینکه آیا محرک ها، علل و ارتباطات و فعالیتهایی که برای مشتریان هزینه و ارزش ایجاد می کنند تعریف شده اند یانه مورد استفاده قرار می گیرد.

- یک روش یا سیستم حسابداری مدیریت در صورتی فرایندگراست که بتواند به پرسشهای زیر پاسخ دهد.

- چه چیزی باعث یاعامل ایجاد هزینه می شود؟

- چه چیزی باعث خرابی می شود؟ چگونه می توان منشاء خرابی را حذف کرد؟

- چه عملیات یا تصمیمهایی باعث تغییر در بودجه می شود؟

- چرا ظرفیت به کار گرفته نشده وجود دارد؟

- جهت کاهش این هزینه چه اقدامی می توان انجام داد؟

- چه عملیاتی زمان دستیابی به موقع به بازار را افزایش میدهد؟

مثلث استراتژیک کیفیت زمان هزینه به تعریف نوع رفتارهای مطلوب نیز کمک می کند. با توجه به تاثیرات رفتاری ملاک های حسابداری مدیریت، نحوه آشکار کردن اقلام یا تاثیرگذاری بر مسائل انگیزشی، بالابردن سطوح تلاش ها در راستای هدف های این مثلث استراتژیک توسط این ملاک ها مدنظر قرار می گیرند. در زیر چند مثال آورده می شود.

- آیا تشویق کارمندان به خریدهای ارزان منجر به کیفیت پایین خرید نمیشود؟

- آیا روشهای مورد استفاده برای اندازه گیری هزینه کیفیت به تمرکز بر روی کیفیت کمک می کند؟

- چگونه دستیابی به بودجه تعیین شده بر سطوح پیشرفت و دستیابی های آینده اثر می گذارد؟

تعریف هزینه یابی بر پایه فعالیت چیست؟

چگونه استفاده از هزینه یابی بر پایه فعالیت (ABC) بر کاهش هزینه ها و بهبود کیفیت توسط پرسنل تاثیر می گذارد. مثلث استراتژیک کیفیت زمان هزینه باعث برخورد منسجم و یکپارچه با فرهنگ می شود. این کار با طرح این مسئله انجام می شود که آیا ارزش ها، سمبل ها، اعتقادات، اخلاقیات و ارزش های سیاسی مستقر در سیستم حسابداری مدیریت، به ایجاد اساس دراز مدتی برای عملیات پایداری که به بهبود کیفیت، کاهش هزینه و کم کردن زمان کمک کند، منجر می شود یا خیر. مثال هایی به شرح زیر وجود دارد:

- آیا تخصیص هزینه ها با فرض «توانایی پرداخت» انجام شده است؟

- ایا یک روش ارزیابی باید برای پشتیبانی یا منطقی نمایاندن تصمیم مدیریت تغییر کند؟

- آیا روشهایی که با ایجاد فشار، دستیابی به بودجه ها را امکان پذیر می سازند اخلاقی هستند؟

- آیاعبارت «فعالیت بدون ارزش افزوده» که در هزینه یابی بر پایه فعالیت مورد استفاده قرار می گیرد با اعتقادات کارکنان در مورد اهمیت کار مغایرت دارد؟

- استفاده از بهای تمام شده چرخه حیات تامین، تولید و مصرف چگونه منافع صنایعی را که ضایعات سمی تولید می کنند تحت تاثیر قرار میدهد؟

دو مثلث همراه باهم، پایه ای قوی برای ارزیابی روشهای حسابداری مدیریت جایگزین و انتخاب آنها در شرایط مختلف ارائه می کند. آنها از انجام حسابداری مجرد خودداری می کنند.

نتیجه گیری

هدف حسابداری مدیریت کمک به سازمان برای دستیابی به هدف های استراتژیک تامین محصولات یا سرویس ها با کیفیت بالا و با هزینه کم در زمان مناسب است. مثلث استراتژیک کیفیت زمان هزینه این مسئله را بیان می کند. این تمرکز استراتژیک با حسابداری سنجش مسئولیت سنتی متفاوت است زیرا اطلاعاتی به شرح زیر را تامین می کند:

- فعالیت روزانه کارکنان را به اهداف استراتژیک مربوط می کند

- کل مجموعه بنگاه را درگیر دستیابی به این هدف ها می کند

- بر مفاهیم و دلایل استراتژیک درازمدت تاکید می کند

اطلاعات حسابداری مدیریت سه ویژگی دارد: فنی، رفتاری و فرهنگی این موارد در مثلث ویژگی رفتار- فنی۔ فرهنگی ارائه شده است. اطلاعات حسابداری مدیریت خوب، تصمیم ها را جهت دار کرده، درک فرایندی را به وجود می آورد و رفتارهای صحیح را بر می انگیزد و ارزش ها و اعتقاداتی را که برای سازمان و جامعه مهم هستند منعکس می کند.

دو مثلث به شدت به هم وابسته اند. مثلث استراتژیک کیفیت زمان هزینه چارچوب یکپارچه ای برای مثلث خصوصیت به وجود آورده، رفتارهای صحیح را بر می انگیزد، ارزش ها و اعتقاداتی را که برای سازمان و جامعه مهم هستند منعکس می کند و معیاری جهت ارزشیابی و انتخاب بین ملاک ها، روش ها و سیستم های مختلف حسابداری مدیریت ارائه می کند.

جهت ارتقاء سطح کیفی مقالات و تکمیل مباحث مربوط لطفا نظرات و دیدگاههای خود را در پایان این مقاله درج کنید، همچنین چند مقاله مرتبط با موضوع نقش مثلث استراتژیک در حسابداری برای مخاطبان سایت شریف استراتژی به اشتراک گذاشته شده است.

The Iron Triangle of Management

The iron triangle of project management

Iron Triangle for Outsourcing Companies

")

سلام

لطفا بیشتر راجع به مثلث استراتژیک مقاله بگذارید