در این مقاله به تعریف مدیریت ریسک، حاکمیت شرکتی و راهبری شرکتی خواهیم پرداخت و نحوه تعامل هر کدام با یکدیگر را تشریح خواهیم کرد. در ادامه به بررسی انواع ریک های سازمانی و نحوه مدیریت ریسک خواهیم پرداخت و ریسک های سازمانی را تقسیم بندی خواهیم کرد؛ همچنین توضیح خواهیم داد که چطور با ابزارهای مدیریت ریسک میتوانیم ریسکهای کسب و کار را کنترل کنیم و در اجرا نحوه مدیریت ریسک در شرکتهای مالی و بیمه ها را بررسی میکنیم.

مدیریت ریسک در شرکتهای مالی

تحولات و رویدادهای اخیر در سطح جهان، به ویژه بحران های مالی جهانی، علاقه به تمرکز بر موضوع ریسک و ماهیت ابزارها و سامانه های عملیاتی مدیریت ریسک را افزایش داده است؛ افزایش بیش از حد تقلب در شرکت ها و رسوایی های ناشی از کشف آنها در دهه های اخیر نیاز به استفاده از ساز و کارهای نظام راهبر و توجه به حاکمیت شرکتی را بیش از پیش ضروری ساخته است، در این میان یکی از حوزه هایی که کمتر مورد توجه قرار گرفته است به کارگیری ابزارهای نوین مدیریت ریسک استراتژیک توسط هیئت مدیره در برنامه ریزی ها و اداره امور شرکت های سرمایه گذاری، بانکی و بیمه است. از آنجایی که استقرار روش های بهینه ی مدیریت ریسک و بهره برداری از ابزارهای مدیریت ریسک و نظام راهبری سازمانی نقش ارزنده ای در کنترل راهبردهای بنگاه و موفقیت کوتاه و بلندمدت آن دارند، فرآیند مدیریت استراتژیک شامل تلفيق مزیت استراتژیک با محیط کسب و کار سازمان است.

در شرکت های مالی با توجه به رسالت آنها مبنی بر مدیریت ریسک های مشتریان، سازمان و محیط جهت دستیابی به سودآوری، این فرایند در قالب مدیریت ریسک استراتژیک متبلور می شود حضور در بازار های مالی با عنایت به شرایط فعلی بازار مالی مستلزم برنامه ریزی جامع و ایجاد نگرش استراتژیک به مدیریت ریسک می باشد. با توجه به افزایش سهم دارایی های فکری در دارایی های شرکت ها و ظهور ریسک های تازه و لزوم مقابله با ریسک های متنوع از جمله ریسک فرآیند سازمان، ریسک اعتباری، ریسک دارایی های فکری ( سرمایه های انسانی، سرمایه های اطلاعاتی، حق امتیاز، علائم تجاری و سایر) استفاده از ریسک جامع توسط هیئت مدیره سازمان های مختلف بسیار ضروری به نظر می رسد.

حاکمیت شرکتی در سال های اخیر، نظر عده زیادی را به خود جلب کرده است. علت این امر توجه به سلامت اقتصادی جامعه و به طور اخص واحدهای تجاری است، به خصوص اینکه افزایش بیش از حد تقلب در شرکت ها و رسوایی های ناشی از کشف آنها در دهه های اخیر نیاز به استفاده از سازوکارهای نظام راهبری سازمانی را بیش از پیش ضروری ساخته است، از سوی دیگر اجرای نظام حاکمیت شرکتی می تواند موجب تخصیص بهینه منابع و بهبود شفافیت اطلاعات مالی منتشر شده در بازار و درنهایت رشد توسعه اقتصادی شود.

شرکت هایی که با فعالیت های مالی درگیر هستند، لزوم رعایت اصول حاکمیت شرکتی در آنها انکار ناپذیر است. تلفیق اصول اصلی حاکمیت شرکتی با مدیریت ریسک بنگاه های اقتصادی در رابطه با اجرای استراتژی عملیات و استقرار ابزارهای نوین مدیریت ریسک استراتژیک، باتوجه به اینکه سازمانهای مالی بیش از سایر شرکت ها در معرض خطر قرار دارند، در هدایت و اداره امور بهینه و افزایش کارایی و بازده شرکت نقش تعیین کننده ای دارد. از این رو در این مقاله به بررسی اثر یکپارچه کردن مدیریت ریسک بر راهبردها و حاکمیت شرکتی پرداخته شده است.

مفهوم ریسک

ریسک در زبان عرف عبارت است از خطری که به علت عدم اطمینان در مورد وقوع حادثه ای در آینده پیش می آید و هر چه قدر این عدم اطمینان بیشتر باشد اصطلاحا گفته می شود ریسک زیادتر است، (فرهنگ لغات سرمایه گذاری هیلدرس). ریسک را زیان بالقوه سرمایه گذاری که قابل محاسبه است می داند. از تعاریفی که کامل ترین تعاریف ریسک به حساب می آید توسط اَسوات دامودارن ارائه شده است چرا که نه تنها دنیای سرمایه گذاری بلکه جهان طبیعت و تهدیدات و فرصتها را در کنار یکدیگر قرار داده است او ریسک را «خطر و فرصت» تعریف می کند. پروفسور کالینز ریسک را هر گونه نوسان در عایدی می داند. هیوب، ریسک را احتمال کاهش درآمد یا از دست دادن سرمایه تعریف می کند. همچنین می گوید: هر پدیده ای که بتواند نتیجه حاصل از آنچه سرمایه گذار انتظار دارد را منحرف سازد ریسک نامیده می شود. اولین بار هربرت مارکوزه بر اساس تعاریف کمی ارائه شده، شاخص عددی برای ریسک معرفی کرد. وی ریسک را انحراف معیار چند دوره ای یک متغیر تعریف کرد. می توان بر اساس تعاریف ریسک دو دیدگاه ارائه کرد

- دیدگاه اول: ریسک به عنوان هر گونه نوسانات احتمالی بازدهی اقتصاد در آینده

- دیدگاه دوم: ریسک به عنوان نوسانات احتمالی منفی بازدهی اقتصاد در آینده

!()(/_marku/assets/placeholder.svg)

{kind=link}

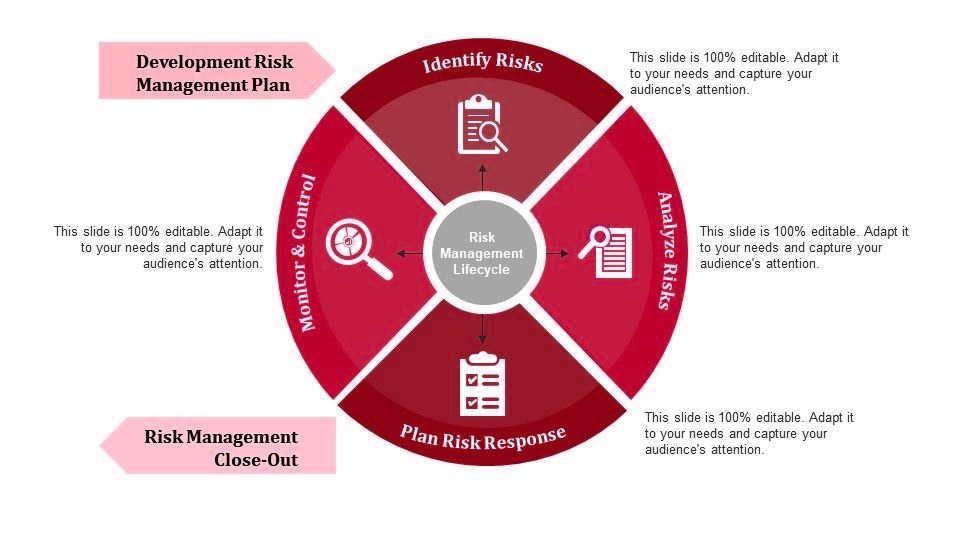

انواع ریسک و روش مدیریت ریسک چیست؟

ساختار مالی موسسات و سازمانها، با توجه به حوزه عملکرد و مدیریت شان، با ریسک های خاصی مواجه است و تغییرات مداوم و ناگهانی در رفتار اقتصادی افراد و نوع پنداشت سرمایه گذاران، عوامل محیطی و توسعه فعالیتهای اقتصادی بر مبحث مدیریت ریسک تاثیر گذار خواهد بود و استفاده از ابزارهای مناسب جهت اندازه گیری و کنترل ریسک هایی که اثرات نقدی دارند و در محدوده کنترل مدیریت هستند اهمیت ویژه ای یافته است. و هر مدیری در هر حوزه ای و هر کسب و کاری که مشغول به کار باشد، باید بتواند ریسک های موجود در حوزه کاری خود را مدیریت کند، اما آنچه به بازار سرمایه مربوط می شود، مدیریت ریسک شرکتهای سرمایه گذاری است که پرتفوی نگهداری می کنند، تصمیم به موقع مدیران می تواند اثر مستقیمی روی ارزش دارایی های سهامداران شرکت داشته باشد.

تقسیم بندی ریسک چگونه است؟

به عقیده پارکر، ریسک به دو قسمت کلی تقسیم می شود، قسمت اول ریسک مربوط به بازار سرمایه است که در این حالت با توجه به ماهیت مالی متغیر ها، روش های مدیریت ریسک برای کنترل آنها اعمال می گردد. در کنار *ریسک بازار سرمایه (ریسک مالی)*،*ریسک بازار محصول (ریسک غیر مالی)* در قسمت دوم قرار می گیرد، که شامل انواع ریسک در سطوح عملیاتی می شود، کلیه این ریسک ها با یکدیگر در ارتباط هستند و برای مطالعه ریسک در یک سازمان، باید تمامی این ریسک ها و تاثیر آنها سنجیده شود. علاوه بر این دانشمندان دیگر، ریسک را به چند گروه ذیل قابل تقسیم می دانند

ریسک سیستماتیک چیست؟

ریسکی کاهش ناپذیر، غير قابل کنترل و تابع عوامل برون سازمانی و زائیده تغییرات اقتصادی، سیاسی، اجتماعی و محیط بازار سرمایه است و در برگیرنده ریسک های تورم، بازار و نرخ بهره است. بیشتر سهام ها و اوراق بهادار بدون توجه به رفتار یک سرمایه گذار خاص تحت تاثیر این ریسک قرار می گیرند و این تغییرات برای کلیه سرمایه گذاران بحران ساز است. ریسکهایی که کنترل آن در اختیار سرمایهگذار نیست را ریسک سیستماتیک یا غیر قابل اجتناب مینامند. نرخ تورم، بهره بانکی، سیاستهای اقتصادی و سیاسی، نرخ ارز و …، مواردی هستند که میتوانند به صورت مستقیم یا غیرمستقیم در سودآوری شرکت و در نتیجه قیمت سهام آن تاثیرگذار باشند. توجه کنید که کنترل این ریسکها در اختیار سرمایهگذار نبوده و به نوعی مربوط سیستم است.

ریسک غیر سیستماتیک چیست؟

ریسکی کاهش پذیر، قابل کنترل و تابع عوامل درون سازمانی و در برگیرنده ریسک های تجاری، مالی و نقدینگی است، اگر چه اوراق تا حدی از ریسک غیر سیستماتیک برخوردار هستند ولی سهام عادی بیشتر با این نوع ریسک مرتبط است و با ایجاد تنوع سازی و پرتفوی می توان این ریسک را کاهش داد. به آن دسته از ریسکهایی که بتوان با استفاده از برخی روشها از آنها اجتناب کرد، ریسکهای غیر سیستماتیک یا قابل اجتناب میگویند. مثلا در بازار سرمایه (بورس)، این ریسکها معمولا به عوامل کلان اقتصادی وابسته نبوده و ناشی از خصوصیات خاص شرکتها هستند. برای مثال، اگر شرکتی که سهامش را خریدهاید مدیریت ضعیفی داشته باشد یا توان رقابت با سایر شرکتها را نداشته باشد، ریسکهای حاصله، ریسک غیر سیستماتیک است. این ریسکها اغلب منشأ درونی دارند و علت بروز آن، به داخل شرکتها مربوط است.

ریسک تجاری چیست؟

ریسک تجاری با ریسک کسب و کار، بعنوان ریسک خاص یک صنعت با شرکت بیان میشود، به طور مثال، نو آوری های تکنولوژیکی طراحی محصول و بازاریابی، در واقع ریسک تجاری عدم قطعیت درآمدهای شرکت به دلیل تغییر شرایط صنعت می باشد. محاسبه این ریسک از نسبت انحراف معیار سود عملیاتی بر میانگین آن محاسبه می شود. تصور کنید سهام یک شرکت خودروسازی داخلی را خریداری کردهاید و پس از مدتی دولت تعرفه واردات خودروهای خارجی را کاهش دهد. در این صورت رقابت برای خودروسازان داخلی سختتر شده و احتمالا کاهش فروش محصولات آنها باعث کاهش سودآوری این شرکتها نیز خواهد شد. به این نوع ریسک که در واقع متوجه صنعت خاصی است و برای هر صنعت میتواند متفاوت باشد، ریسک تجاری می گویند.

ریسک استرتژیک چیست؟

ریسک های ناشی از تغییرات بنیادی در محیط اقتصادی یا سیاسیرا ریسک استراتژی گویند؛ بطور مثال: ریسک سیاسی را میتوان این طور بیان نمود که عدم ثبات در اوضاع سیاسی که به مسائل اقتصادی یک کشور آسیب بزند، به طور مستقیم بر عملکرد بنگاههای اقتصادی فعال در آن کشور تأثیر میگذارد. هر اندازه بیثباتی سیاسی و اقتصادی افزایش یابد، عملکرد بنگاههای اقتصادی بیشتر با مشکل روبرو میشود. به این ریسک، ریسک سیاسی یا اصطلاحا ریسک کشور نیز میگویند. البته توجه کنید که تحلیل شرایط و این که رویدادهای سیاسی چه تاثیری بر شرایط اقتصادی و بازارهای مالی میتوانند داشته باشند، بر عهدهی واحد مدیریت ریسک سازمان شماست.

ریسک مالی چیست؟

اگر شرکتی که سهام آن را خریداری کرده اید، حجم زیادی وام از بانک دریافت کرده باشد، باید اصل وام و سود حاصل از آن را در یک دوره زمانی به بانک پرداخت کند، بنابراین تعهدات مالی زیادی نسبت به بانک دارد و در صورتی که نتواند در سررسید مقرر به تعهدات خود عمل کند با مشکلات مالی زیادی مواجه خواهد شد و سهام این شرکت در معرض ریسک مالی زیادی قرار خواهد گرفت. ریسک های مرتبط با زبان های محتمل در بازارهای مالی، مثلا تغییر در نرخ بهره با نرخ ارز، یک راه منطقی برای تقسیم ریسک کلی به اجزای تشکیل دهنده آن، تمایز میان اجزای کلی (بازار) و اجزای خاص (اوراق خاص) است، تجزیه و تحلیل گران مجموع دو نوع ریسک غیر قابل کنترل سیستماتیک) و ریسک قابل کنترل (غیر سیستماتیک) را ریسک کل می دانند؛

ریسک انطباق (قانونی) چیست؟

ریسک انطباق به ریسکهایی میگویند یک شرکت و یا موسسه درگیر مسائل قضایی شده و به همین دلیل ضرر میکند. برای دور شدن از چنین ریسکهایی بسیاری از شرکتهای روشهای مختلفی؛ مانند سیستم ضد پولشویی و یا شناسایی مشتری استفاده میکنند. اگر مشکلات حقوقی گریبانگیر یک شرکت و یا کارخانه شود، ممکن است باعث تعطیل شدن کلی آن موسسه گردیده و یا در حالت بهتر پرداخت خسارت و جریمههای مختلف را به آن شرکت تحمیل کند. بسیاری از شرکتهای سرمایهگذاری و بانکها به دلیل شکایتهای حقوقی و تحریمها با شکستهای قانونی مواجه شده و از بین رفتهاند. اختلاس و فساد از دیگر مثالهای ریسک انطباق است.

ریسک نقدشوندگی چیست؟

نقدشوندگی مفهومی سهل و ممتنع دارد که به صورت مستقیم قابل مشاهده نیست؛ با این حال، در بیشترموارد به سهولت تسویه پذیری و تبدیل یک دارایی به پول نقد، نقدشوندگی میگویند. ریسک نقدشوندگی پاسخ قیمت به حجم معاملات را نشان میدهد.ریسک نقدشوندگی ریسکی مالی است که براساس آن برای یک دورۀ زمانی خاص یک دارایی، سهام یا کانال را نمیتوان به سرعت در بازار بدون تأثیر قیمت بازار معامله کرد . این ریسک در قیمتگذاری داراییها و کارآیی بازار نقش چشمگیری دارد؛ یکی از ویژگی های دارایی خوب آن است که به سرعت به پول نقد تبدیل شود. فرض کنید قصد دارید سهام شرکتی را در بازار به فروش برسانید ولی به دلیل عملکرد نامناسب شرکت، خریداری برای آن سهام پیدا نمیشود، در این حالت شما با ریسک نقد شوندگی مواجه هستید. در واقع هرقدر خرید و فروش یک دارایی سریعتر انجام شود، ریسک نقدشوندگی کمتر میشود.

ریسک اجرایی چیست؟

ریسک اجرایی، به ریسک و خطری میگویند که بر اثر شکست در فعالیتهای داخلی یک فرآیند، سیستم و یا روند تولید اتفاق میفتد. این شکستها اغلب بر اثر اشتباهات انسانی و یا کلاهبرداریها به وجود میآیند. برای کاهش ریسک اجرایی، هر کمپانی و کارخانهای باید در کنار اتخاذ روشهای قدرتمند و مدیریت داخلی موثر، برخی ممیزیهای امنیتی را نیز اعمال کند. مثالهای زیادی از کارمندان و کارگرانی وجود دارد که به دلیل مدیریت اشتباه، مدیران یک شرکت، ضررهای جبران ناپذیری به سرمایههای آن شرکت زدهاند. این فعالیتهای اشتباه ضررهای بزرگی را در سراسر جهان به همه، به خصوص صنعت بانکداری، وارد کرده است. شکستهای اجرایی ممکن است بر اثر حوادث خارجی که به صورت غیر مستقیم بر روی فعالیتهای کمپانی تاثیر میگذارند، به وجود بیاید؛ از جمله مثالهای این اتفاقات میتوان به تصمیمات کلان اشتباه در سطح دولت، زلزله، سیل و دیگر حوادت طبیعی و غیرطبیعی دیگر اشاره کرد.

ریسک بازار چیست؟

ریسک بازار عبارت است از تغییر در بازده که ناشی از نوسانات کلی بازار است. در بین انواع ریسکها آشناترین ریسک است که به عنوان ریسک نوسانات بازار نیز شناخته میشود و سرمایهگذاران و معاملهگران در بورس بصورت روزانه با آن مواجه هستند. این ریسک بیشتر در بازار سهام، آتی سکه، فارکس و سایر بازارهای با نوسانات بالا وجود دارد. نوسانات یک معیار برای ریسک است چون به رفتار و خلق و خوی سرمایهگذاران بستگی دارد و نه منطق ( این مقاله را بخوانید : روانشناسی، حلقه مفقوده تصمیمگیری در بازار بورس ) چون کسب سود فعالان بازار به بالا و پایین شدن قیمت بستگی دارد، نوسانات برای بازدهی یک امر حیاتی است و هرچقدر یک اوراق بهادار یا بازار با نوسانات بیشتری همراه باشد، احتمال بیشتری برای تغییر بزرگ در هر دو جهت (افزایش یا کاهش قیمت) وجود دارد. همه اوراق بهادار در معرض ریسک بازار قرار دارند، اگرچه سهام عادی بیشتر تحت تأثیر این نوع ریسک است. این ریسک میتواند ناشی از عوامل متعددی از قبیل رکود، جنگ، تغییرات ساختاری در اقتصاد و تغییر در ترجیحات مشتریان است.

ریسک نرخ سود چیست؟

فرض کنید دو گزینه برای سرمایهگذاریدارید. خرید سهام با سود مورد انتظار ۳۰ درصد و خرید اوراق مشارکت با سود ثابت ۲۰ درصد. کسی که ریسک پذیری بالاتری داشته باشد خرید سهام را ترجیح خواهد داد. اما اگر بانک تصمیم بگیرد که نرخ سود را به ۳۰ درصد برساند در این حالت فردی که اوراق مشارکت خریداری کرده است بدون تحمل ریسک به این سود دست یافته است. این ریسک مربوط به زمانی است که تغییر در نرخ سود باعث دگرگونی ارزش یک سرمایهگذاری گردد، این نوع ریسک معمولا روی اوراق مشارکت و اوراق بدهی بیشتر اثر میگذارد.

ریسک تورم چیست؟

اگر تورم سالیاته کشور حدود ۲۰ درصد باشد و شما در سرمایهگذاری خود بتوانید ۶۰ درصد بازدهی کسب کنید، بازدهی شما مطلوب است زیرا که ۴۰ درصد بیشتر از تورم به دست آوردهاید و در واقع قدرت خرید شما به اندازه ۴۰ درصد بیشتر شده است. حال اگر تورم به ۴۰ درصد افزایش پیدا کند و بازدهی شما همان عدد ۶۰ درصد باشد، چه اتفاقی میافتد؟! آیا باز هم این سرمایهگذاری جذاب خواهد بود؟! به این نوع ریسک که ناشی از افزایش تورم کشور است ریسک تورم میگویند.

ریسک نقدینگی چیست؟

ریسک نقدینگی به ریسکی میگویند که با وجود آن یک سرمایهگذار و یا معاملهگر نمیتواند یک دارایی خاص را بدون تغییر شدید در قیمتش، به سرعت خریداری کرده و یا بفروشد. برای مثال فرض کنید که علی 1000 واحد از یک ارز دیجیتال را با قیمت هر واحد 10 دلار خریداری کرده است. حال فرض میکنیم که قیمت آن ارز دیجیتال تا چندین ماه ثابت بماند و همان حوالی 10 دلار معامله شود. در یک بازار با حجم بالا که نقدینگی در آن زیاد است، علی میتواند 1000 واحد ارز دیجیتال خود را به راحتی بفروشد و حتی سود کند؛ اما در صورتی که نقدینگی در بازار مورد نظر وجود نداشته باشد، تنها چند خریدار اندک برای رمزارزهای او وجود داشته و مجبور است در نهایت مقدار قابل توجهی از کوینهای خود را با قیمت کمتر به فروش برساند.

!()(/_marku/assets/64fdce18b8d8fb12cee72892a052cba9bd22d9e2c441a143cae0bbf2743c3c5f.bin)

{kind=link}

حاکمیت شرکتی

در یک تعریف محدود، حاکمیت شرکتی مجموعه ای از قوانین و مقرراتی است که تضاد بالقوه بین مدیران و سهامداران را حل می کند. به ویژه برای بانکها که مالکان به منظور افزایش ارزش سهام خود، از استراتژی های سرمایه ای مخاطره آمیز حمایت می کنند. در تعریفی دیگر، حاکمیت شرکتی مدیریت تضاد بین تمامی ذینفعان سازمان است. این تعریف مبتنی بر تئوری ذینفعان است. بر اساس تئوری ذینفعان، هر فرد یا گروهی که بر عملکرد بنگاه تأثیر میگذارد یا از عملکرد بنگاه تأثیر می پذیرد، ذینفع محسوب میشود و مدیریت سازمان در تصمیم گیری های خود باید به منافع متضاد همه این گروهها توجه نماید.

حاکمیت شرکتی به مکانیسم هایی اشاره دارد که برای شناسایی مسائل نمایندگی و کنترل ریسکهای بنگاه به کار می رود. بطور کلی تعاریف حاکمیت شرکتی در متون علمی دارای ویژگی های مشترک و معینی هستند که یکی از آنها پاسخگویی" است. تعاریف محدود حاکمیت شرکتی متمرکز بر قابلیت های سیستم قانونی یک کشور برای حفظ حقوق سهامداران اقلیت می باشند، این تعاریف اساسا برای مقایسه بین کشوری مناسب هستند و قوانین هر کشور نقش تعیین کننده ای در سیستم حاکمیت شرکتی دارد و در تعاریف گسترده تر حاکمیت شرکتی بر سطح پاسخگویی وسیع تری نسبت به سهامداران و دیگر ذینفعان تأکید دارند. تعاریفمگینسونو رابرت مانکز که به گروه بیشتری از ذینفعان تأکید دارند از مقبولیت بیشتری نزد صاحب نظران برخوردار است. تعاریف گسترده تر نشان می دهند که شرکت ها در برابر کل جامعه، نسل های آیند و منابع طبیعی (محیط زیست) مسئولیت دارند.

> بیشتر بخوانید: بخش بندی استراتژیک بازار و تعیین گروه های استراتژیک چگونه انجام میشود؟

در این دیدگاه، سیستم حاکمیت شرکتی در حقیقت موانع و اهرم های تعادل های درون سازمانی و برون سازمانی برای شرکتها است که تضمین می کند آن ها مسئولانه عمل کنند. همچنین، استدلال منطقی در این دیدگاه آن است که منافع سهامداران را فقط می توان با در نظر گرفتن منافع ذینفعان برآورده کرد، چون شرکتهایی که در برابر تمام ذینفعان مسئول می باشند در درازمدت موفق و با رونق تر هستند. شرکت ها می توانند ارزش آفرینی خود را در دراز مدت افزایش دهند و این کار را با انجام مسئولیت خود در برابر تمام ذینفعان و با بهینه سازی سیستم حاکمیت خود می کنند. این دیدگاه مورد تأكيد اكثر متون علمی است. تحقیقات تجربی مؤید این دیدگاه است که عملکرد مالی شرکتها با اعمال حق حاکمیت شرکتی آنها رابطه مثبتی دارد و مدیران بهتر، موجب حاکمیت شرکتی بهتری می شوند و به ذینفعان خود توجه می کنند. همچنین مدیران بهتر شرکت ها را مؤثرتر کنترل می کنند و بازده مالی بیشتری را تولید می کنند.

حاکمیت شرکتی سیستمی است که توسط آن شرکت ها در حال کارگردانی و کنترل سازمان هستند و این فرآیند شامل ساز و کارهای نظارتی در بازار، نقش و روابط بین مدیریت یک شرکت، هیأت مدیره آن، سهامداران خود و سایر ذینفعان و اهداف که برای آن است شرکت اداره می باشد. شرکت های فعال در بخش کسب و کار در دنیای معاصر، گروه اصلی ذینفعان خارجی شامل سهامداران، بدهکاران تجاری، طلبکاران تجاری، تأمین کنندگان، مشتریان و جوامع تحت تأثیر فعالیتهای شرکت است. ذینفعان داخلی هیأت مدیره مدیران و کارکنان دیگر می باشند.

راهبری شرکتی چگونه تعریف میشود؟

تعریف های موجود از راهبری شرکتی در یک طیف وسیع قرار می گیرند. دیدگاههای محدود در یک سو و دیدگاههای گسترده در سوی دیگر طیف قرار دارند. در دیدگاههای محدود، راهبری شرکتی به رابطه شرکت و سهامداران محدود می شود. این، الگویی قدیمی است که در قالب نظریه نمایندگی بیان می شود. در آن سوی طیف، راهبری شرکتی را می توان به صورت شبکه ای از روابط در نظر گرفت که نه تنها میان شرکت و مالکان آنها (سهامداران بلکه میان شرکت و تعداد زیادی از ذینفعان از جمله کارکنان، مشتریان، فروشندگان، دارندگان اوراق قرضه و وجود دارد. چنین دیدگاهی در قالب نظریه ذینفعان دیده میشود. تعريفهای محدود، متمرکز بر قابلیتهای سیستم قانونی یک کشور برای حفظ حقوق سهامداران اقلیت است (پارکینسون)؛ تعاریف محدود اساسا برای مقایسه میان کشورها مناسبند و قوانین هر کشور نقش تعیین کننده ای در سیستم راهبری شرکتی دارد.

تعریف های گسترده تر راهبری شرکتی بر سطح پاسخگویی وسیعتری نسبت به سهامداران و دیگر ذینفعان تاکید دارند. تعریفهای تریگر و رابرت مانگزکه به گروه بیشتری از ذینفعان تاکید دارند، از مقبولیت بیشتری نزد صاحبنظران برخوردارند. تعریفهای گسترده تر نشان می دهند که شرکت ها در برابر کل جامعه، نسلهای آینده و منابع طبیعی (محیط زیست) مسئولیت دارند. در این دیدگاه، سیستم راهبری شرکتی موانع و اهرم های تعادل درون سازمانی و برون سازمانی برای شرکت هاست که تضمین می کند، آنها مسئولیت خود را نسبت به تمام ذینفعان انجام می دهند و در تمام زمینه های فعالیت تجاری، به صورت مسئولانه عمل می کنند؛ همچنین، استدلال منطقی در این دیدگاه آن است که منافع سهامداران را فقط می توان با در نظر گرفتن منافع ذینفعان برآورده کرد.

بیان چند تعریف از راهبری شرکتی از میان صدها تعریف مطرح شده خالی از فایده نیست و می تواند برای ارائه تعریفی جامع و کامل از راهبری شرکتی به کار آید. این تعريف ها از نگاهی محدود و در عین حال توصیف کننده نقش اساسی راهبری شرکتی آغاز میشود، در میانه بر یک دیدگاه انحصارأ مالی که به موضوع روابط سهامداران و مدیریت تاکید می کند، می رسد و سرانجام به تعریفی گسترده تر خاتمه می یابد که پاسخگویی شرکتی را در برابر ذینفعان و جامعه دربر می گیرد: ، کادبری در سال ۱۹۹۲ راهبری شرکتی را چنین بیان می کند:" سیستمی که شرکت ها با آن هدایت و کنترل می شوند." ، همچنین میتوان اینطور بیان نمود که راهبری شرکتی عبارت است از فرایند نظارت و کنترل برای تضمین عملکرد مدیر شرکت مطابق با منافع سهامداران، رابطه بین سهامداران و شرکت های آنان و روشی که سهامداران به کمک آن، مدیران را به بهترین عملکرد تشویق میکنند ( مثلا با رای گیری در مجامع عمومی و جلسات منظم با مدیر ارشد شرکت ها) همچنین برای اطلاع بیشتر میتوانید کتابچه راهبری شرکتی بریتانیا، را مطالعه نمایید. همچنین پروفسور رایت در سال ۱۹۹۳ نوشته است: "راهبری شرکتی عبارت است از: ساختارها، فرایندها، فرهنگ ها و سیستم هایی که عملیات موفق سازمان را فراهم کنند.

ابزاری که هر اجتماع، به وسیله آن جهت حرکت شرکت را تعیین می کند و یاء راهبری شرکتی عبارت است از روابط میان گروههای مختلف در تعیین جهت گیری و عملکرد شرکت. گروههای اصلی عبارتند از: سهامداران، مدیر عامل و هیئت مدیره، سایر گروهها شامل کارکنان، مشتریان، فروشندگان، اعتباردهندگان و اجتماع؛ در واقع سیستم راهبری شرکتی را می توان مجموعه قوانین، مقررات، نهادها و روش هایی تعریف کرد که تعیین می کنند شرکت ها چگونه و به نفع چه کسانی اداره می شوند؛ راهبری شرکتی تنها مربوط به اداره عملیات شرکت نیست بلکه به هدایت، نظارت و کنترل اعمال مدیران اجرایی و پاسخگویی آنها به تمام ذینفعان شرکت (اجتماع) نیز مربوط است

اهمیت راهبری شرکتی در جهان به آن حد است که موسسه رتبه بندی standard & poor معیارهای چهار گانه زیر را برای سنجش وضعیت راهبری شرکتی معرفی کرده است، که به ترتیب اولویت از قرار زیر می باشد:

- ساختار مالکیت

- روابط ذینفعان مالی

- ساختار و عملکرد هیئت مدیره

- پاسخگویی شفافیت و افشای اطلاعات

مدیریت ریسک در شرکت های بیمه

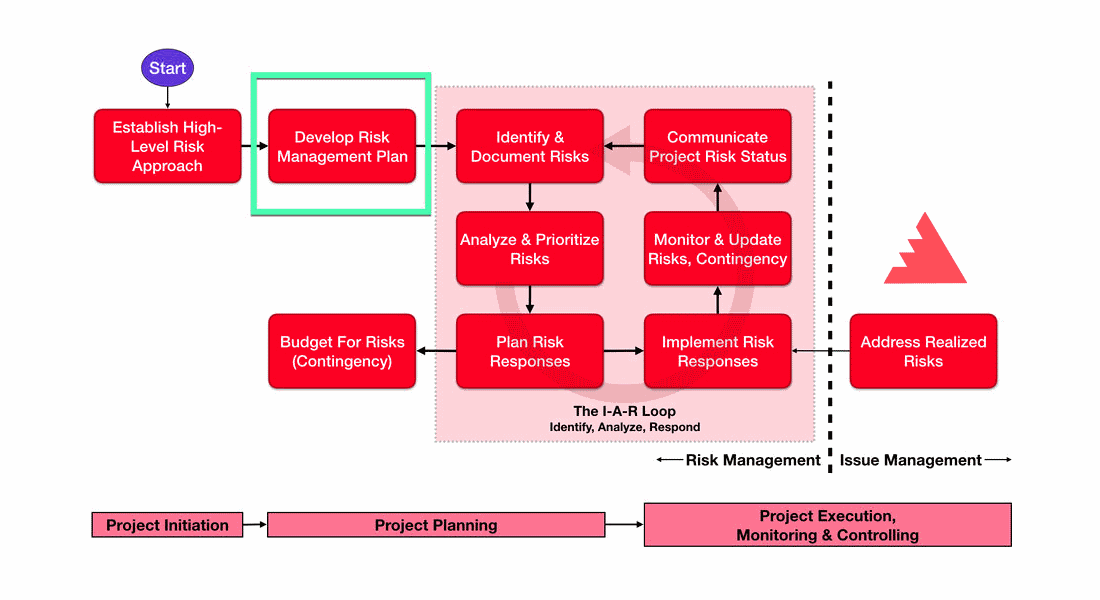

تغییرات پویایی که امروزه سازمان ها را در درون و بیرون تحت تأثیر قرار می دهند، تهدیدها و فرصت هایی را برای سازمان خلق می کنند و منجر به تغییر شکل و شیوه کسب و کار می شوند. بنابراین حیات و سود آوری سازمان ها در شرایط پرتلاطم امروزی به توانمندی آنها در رویارویی با تغییرات سریع محیط و بهره برداری از فرصت های خلق شده دارد، تحقق این مهم جز در سایه به کارگیری فنون مدیریت ریسک بنگاه که یک نگاه کل نگر به مدیریت تهدیدها و فرصت ها در عرصه سازمان دارد ممکن نخواهد بود.

باتوجه به رشد رقابت میان سازمان های امروزی و تهدیدها و فرصت هایی که امروزه همه سازمان ها را تهدید می کنند و این تهدیدات ممکن است به شکست سازمان بی انجامد . عوامل این شکست ها مهمترین ریسک هایی هستند که سازمان ها را تهدید می کنند و مدیران باید به فکر راه هایی برای کاهش این ریسک ها باشند. سازمان های تجاری در صنایع مختلف، مدیریت ریسک جامع بنگاه را به عنوان پارادایمی برای کاهش هدر رفتن درآمدها و حفظ مزیت های رقابتی مورد بررسی قرار داده اند.. مدیریت ریسک جامع بنگاه شامل پیش بینی و مدیریت ریسک های تجاری قبل از رخ دادن مسأله و پاسخ گویی به آن واکنش به تهدیدات بعد از زمانی است که خسارت قبلا رخ داده است.

در شرکت های بیمه با توجه به درهم تنیده شدن ریسک های بنگاه جهت ارزیابی و کنترل و انتقال این ریسک ها از جمله ریسک های مالی، ریسک صدور، ریسک تورم، ریسک رقبا، ریسک محیطی، ریسک های طبیعی و ریسک های تازه و نوظهور و سایر ریسک ها نیازمند هیئت مدیره ای با حضور افرادی خاص با ویژگی ها، توانایی و قابلیت های خاصی می باشد. این افراد باید در راهبرد و اداره امور سازمان و در شناسایی و ارزیابی و کنترل و مواجه با ریسک و خطر باید تخصص و تجربه کافی داشته باشند، بدون وجود ابزارهای نوین و ساز و کارها و ساختار مدیریت ریسک و بدون تدوین استراتژی های اساسی سازمان در برخورد و مواجهه با ریسک توسط راهبران شرکت هیچ گونه موفقیتی حاصل نخواهد شد

بسیاری از فعالان حوزه بیمه مقوله ریسک را در ابعادی چون ریسک فیزیکی، ریسک های مرتبط با دارایی ها و یا نهایتا ریسک های اقتصادی مورد بررسی قرار می دهند، در صورتی که وجود سازمان به عنوان یک مجموعه متشکل از افراد در چارچوب ساختارهای سازمانی همراه با ابعاد دیگری از ریسک نیز می باشد. ارائه دیدگاهی جامع از ریسک، نقش سازمان به عنوان محملی برای مواجهه با انواع ریسک ها به ویژه در سازمان های فعال در صنعت بیمه، ضرورت مطالعه ریسک و ترکیب آن با مسائل سازمانی را فزاینده کرده است. در روند جاری ریسک بازار دیگر قدمت، سرمایه، حمایت دولت بدون استقرار مدیریت ریسک استراتژیک و لحاظ نمودن ابعاد حاکمیت شرکتی و استفاده بهینه از ابزارهای نوین ریسک میسر نخواهد شد.

نقش حاکمیت شرکتی و مدیریت ریسک در سازمان

شرکت های بیمه از مؤسساتی هستند که لزوم رعایت اصول حاکمیت شرکتی در آنها انکارناپذیر است. در مؤسسات مالی مانند بانک و بیمه که به نحوی جریان فعالیت شان براساس بازده نقدینگی یا سرمایه گذاری افرادی است که در فهرست سهامداران شرکت نیستند، حاکمیت شرکتی نقش مؤثرتری را ایفا می کند ، حاکمیت شرکتی عاملی است که می تواند باعث بهبود عملکرد شرکت شده و برخی ساز و کارهای مختلف آن عبارتند از: (سرمایه گذاران نهادی، مدیران غیراجرایی، حسابرسی مستقل شرکت کنترل های داخلی، کمیته حسابرسی، نظارت قانونی و در راستای برقراری ساز و کارهای داخلی، حاکمیت شرکتی، جدایی نقش رئیس هیئت مدیره از مدیر عامل، عاملی اساسی و حیاتی و هرچه ساز و کارهای حاکمیت شرکتی ضعیف تر باشد، امکان ترکیب نقش مدیرعامل و رئیس هیئت مدیره بیش تر می گردد.

تا به حال، پژوهشهای متعددی عوامل موثر بر ریسک شرکت را بررسی کرده اند که یکی از عوامل مورد بررسی حاکمیت شرکتی است. از این روی بین حاکمیت شرکتی و مدیریت ریسک ارتباط نزدیکی وجود دارد که میتواند به سادگی قابل فهم باشد. با تدوین استانداردهای مناسب و قوی برای حاکمیت شرکتی میتوان فرآیند مدیریت ریسک را بهبود بخشید و با یکپارچه کردن مدیریت ریسک و سیستم های داخلی میتوان از تدوین استانداردهای قوی حاکمیت شرکتی اطمینان حاصل نمود؛ بنابراین با توجه به اهمیت مدیریت ریسک در شرکت و تاثیری که حاکمیت شرکتی بر آن دارد، شناسایی عوامل موثر بر این رابطه می تواند ما را در مدیریت ریسک شرکتی و طراحی مناسب مکانیسم های حاکمیت شرکتی کمک کند.

> بیشتر بخوانید: راهبرد دیجیتال چیست؟

تلفیق اصول اصلی حاکمیت شرکتی با مدیریت ریسک بنگاه در رابطه با عملیات بیمه گری شرکت های بیمه و استقرار ابزارهای نوین مدیریت ریسک استراتژیک، باتوجه به اینکه شرکت های بیمه بیش از سایر شرکت ها در معرض خطر قرار دارند، در هدایت و اداره امور بهینه و افزایش کارایی و بازده شرکت های بیمه نقش تعیین کننده ای دارد، بدون در نظر گرفتن ریسک و به کار گیری یک نظام جامع و ساز و کارهای نظارت و کنترل ریسک، هیچ برنامه ریزی کوتاه مدت و استراتژیک در شرکت های با موفقیت روبرو نشده و به شکست خواهد انجامید. در دهه اخیر افزایش علاقه مندی به تمرکز بر رویه های مدیریت ریسک را می توان حاصل سه عامل زیر دانست:

اولا، افزایش علاقه مندی به راهبری شرکتی و تمرکز هیئت مدیره شرکت ها برای شناسایی، ارزیابی، برخورد و پایش ریسک ها و هم چنین سنجش اثربخشی کنترل های مدیریت برای مدیریت ریسک؛ روند جهانی قانون گذاری دولت ها با استفاده از رویکردهای قانون گذاری مبتنی بر ریسک که بر ساز و کارهای کنترل داخلی دقیق تر تمرکز دارند. نمونه ی این شیوه ی قانون گذاری را می توان در تصویب قانون سار بنز آکسلی 2002 ایالات متحده و آیین نامه ی راهبری شرکتی بریتانیا مشاهده کرد. عامل سوم؛ تقویت افشای رسوایی ها در رسانه ها است با این وجود برخی از صاحب نظران مثل کسپرسون و همکاران (۲۰۰۳) بر این نکته تأکید گذاشته اند که این دیدگاه باید با احتیاط به کار گرفته شود.

!()(/_marku/assets/placeholder.svg)

{kind=link}

نقش راهبری شرکتی و مدیریت ریسک در سازمان

تئوری نمایندگی بیان می کند که ناقرینگی اطلاعاتی بین مدیران و مالکان میتواند از راه ساز و کارهای پایشگری که توان تحت تاثیر قرار دادن میزان افشا را دارند، کاهش یابد. این موضوع قابل گسترش به روابط بین سهامداران خرد و عمده نیز می باشد. یکی از ساز و کارهای مهم پایش، راهبری شرکتی است. راهبری شرکتی در مورد روابط بین مدیریت، اعضای هیأت مدیره، سهامداران و سایر ذینفعان است و ساختاری را فراهم می کند که از طریق آن هدفهای شرکت تنظیم و روشهای دستیابی به آن هدفها و نظارت بر عملکرد تعیین میشود. ساز و کارهای مختلف راهبری شرکتی وجود دارد که در حالت کلی به دو دسته درون شرکتی (از قبیل هیات مدیره مدیران اجرایی، گروههای کنترلی داخلی و کدهای اخلاقی) و برون شرکتی (نظارت قانونی، بازار سرمایه، سهامداران عمده، سهامداران نهادی و حسابرسان مستقل) قابل تفکیک هستند.

ساز و کارهای راهبری شرکتی مناسب از یک سو به طور مستقیم عملیات شرکت را پایش می کنند و از سوی دیگر مدیران را به بهبود دیگر ساز و کارهای پایش از قبیل افشا سوق می دهند (به آن اثر دومینو میگویند). به این ترتیب نقش پایشی راهبری شرکتی میتواند افشای شرکتها را متاثر ساخته و آن را بهبود دهد. بر این اساس، ساختار راهبری شرکتی مدیران را برای پذیرش بهترین خط مشی های افشای ریسک تشویق میکند. پژوهشهای تجربی مختلفی رابطه افشا و اندازه هیات مدیره را بررسی کردند. دانشمندان فعال در این حوزه رابطه مثبتی وبین افشا و اندازه هیات مدیره یافتند. همچنین نیز شواهدی مبنی بر رابطه مثبت بین اندازه هیات مدیره و افشای اختیاری ریسک ارائه کردند

خلاصه مطلب مدیریت ریسک

باتوجه به مطالب ذکر شده در بالا محرز است که عدم توجه کافی به نقش راهبری های شرکت در شناسایی ارزیابی مدیریت ریسک با تدوین استراتژی مدیریت ریسک به عنوان چالش بزرگ و عاملی در ایجاد بحران مالی اخیر مطرح می باشد. بر همین اساس مجموعه گزارشات منتشره توسط نهادهای محقق در این حوزه نیز عملا این موضوع را به اثبات رسانیده اند اما در حال آنچه می باید به صورت دقیق تر مورد توجه قرار گیرد. به منظور اعمال کنترل و مدیریت ریسک پیش رو در شرکت های بیمه توجه به ساده سازی فرآیندهای پیچیده می باشد که این امر اطمینان بخشی و اعمال کنترل های مربوط توسط حسابرسان و سایر ذینفعان را حسب مسئولیت های موجود دقیق تر و اجرایی تر می نماید. شفافیت و توسعه بازار بیمه و افزایش بازدهی و کارایی شرکت های بیمه در گرو استقرار صحیح نظام راهبری شرکتی در شرکت های بیمه می باشد. آشنایی هیئت مدیره شرکت های بیمه با ابزارهای نوین مدیریت ریسک و توانایی به کارگیری این ابزارهای نوین موفقیت شرکت های بیمه در فضای رقابتی کنونی را باعث خواهد شد. شرکت های بیمه بدون نظام راهبری بنگاهی مناسب و برنامه ریزی استراتژیک و استفاده از ابزارهای مدیریت استراتژیک نمی توانند در بازارهای داخل و خارج از کشور به موفقیت دست یابند.

> *در آخر جهت بهبود کیفیت مقالات میتوانید نظرات خود را در انتهای مقاله درج نمایید و برای مشاهده مقالات بیشتر به وبلاگ شریف استراتژی مراجعه نمایید؛ همچنبن برای مطالعه بیشتر در خصوص مدیریت ریسک**چند لینک معتبر از مقالات خارجی قرار داده ایم که خواندن آنها را به شما توصیه میکنیم.*

What is the risk management process? Why is it important?

Five Steps of Digital Risk Management Process

Risk Management: 7 Steps of Risk Management Process

نظرات

نظر شما با موفقیت ارسال شد!

از اینکه نظر خود را با ما به اشتراک گذاشتید متشکریم. نظر شما پس از بررسی و تایید منتشر خواهد شد.

خطا در ارسال نظر

مشکلی پیش آمده. لطفا دوباره تلاش کنید.