استراتژی تجاری شرکت ها یکی از عوامل مؤثر بر کارایی سرمایه گذاری و مشخص کننده سطوح سرمایه گذاری های سرمایه ای است استراتژی آینده نگر و استراتژی تدافعی به عنوان دو سر طیف استراتژی تجاری شرکتها را در معرض سطوح متفاوتی از سرمایه گذاری، نظارت و اختیارات مدیریتی قرار می دهند که دارای پیامد متعددی برای تصمیمات سرمایه گذاری مدیریتی است. (مایلز و اسنو (۱۹۷۸))؛ هدف این مقاله، بررسی تأثیر استراتژی تجاری فوق بر کارایی سرمایه گذاری شرکتها است که امیدواریم مورد استقبال مخاطبان قرار گیرد.

بر اساس رگرسیون لجستیک چند جمله ای، داده های ۱۱۹ شرکت پذیرفته شده در بورس اوراق بهادار تهران طی بازه زمانی ۱۳۸۰ – ۱۳۹۴ از نرم افزار رهاورد نوین، صورت های مالی و سایت رسمی بورس اوراق بهادار تهران جمع آوری و برای آزمون فرضیه های پژوهش استفاده شد.

براساس یافته های پژوهش، شرکت هایی که استراتژی آینده نگر و مبتنی بر نوآوری را دنبال می کنند، در پروژه های با ریسک بالا سرمایه گذاری کرده و احتمال زیادی برای پیش سرمایه گذاری دارند. در حالی که شرکت های پیرو استراتژی تدافعی و مبتنی بر کارایی بیشتر در معرض سرمایه گذاری کمتر از حد قرار دارند

کارایی سرمایه گذاری به صورت مفهومی، به معنی پذیرش پروژه هایی با خالص ارزش فعلی مثبت است و منظور از ناکارایی سرمایه گذاری، گذر از این فرصت های سرمایه گذاری، سرمایه گذاری کمتر از حد و یا انتخاب پروژه هایی با خالص ارزش فعلی منفی سرمایه گذاری بیش از حد است (فروغی و همکاران، ۱۳۹۵), استدلال می شود استراتژی تجاری شرکت ها یکی از عوامل مؤثر بر کارایی سرمایه گذاری و مشخص کننده سطح سرمایه گذاری های سرمایه ای است (نویسی و همکاران، ۲۰۱۶).

از طرف دیگر مسئله اصلی در تحقیقات حسابداری و مدیریت این است که چگونه استراتژی تجاری یک شرکت ممکن است موجب گردد مدیران بر خلاف منافع سهامداران عمل نمایند. تحقیقات قبلی سنجه ترکیبی از استراتژی تجاری یک شرکت را مورد بررسی قرار داده اند که برحسب استراتژی های آینده نگر و تدافعی تعریف شده است (مایلز و استو، ۱۹۷۸) و این موضوع را به صورت تجربی مستند کرده اند که شرکت های با استراتژی تجاری آینده نگر در پروژه های با ریسک بالا سرمایه گذاری کرده و بیشتر با مسائل نمایندگی مواجه می شوند (راجاگو پالان، ۱۹۹۷). بنابراین بی نظمی های گزارشگری مالی بیشتری از خود نشان می دهند که نیازمند تلاش های بیشتر در حسابرسی چنین شرکت هایی است (بنتلی و همکاران، ۲۰۱۳).

علاوه بر این، تحقیقات دیگر نشان می دهد که شرکت های با استراتژی تجاری آینده نگری بیشتر درگیر استراتژی های اجتناب مالیاتی بوده (هیگین و همکاران، ۱۲۰۱۵ دیانتی دیلمی و همکاران، ۱۳۹۴) و کیفیت سود بهتری دارند (تاتی و محب خواه، ۱۳۶۳). استدلال می شود که اختیارات مدیریتی بیشتر (بوید و سالامین، ۲۰۰۱) و نظارت ضعیف (بنتلی و همکاران، ۲۰۱۳) در یک استراتژی تجاری آینده نگر، محیط را برای دیدگاه های مستقل مدیریتی آماده می سازد که ممکن است منجر به بیش سرمایه گذاری شود (نویسی و همکاران، ۲۰۱۶)

از طرف دیگر، استراتژی تجاری تدافعی اختیارات مدیریتی را کمتر (توماس و راماسوامی، ۱۹۹۶) و نظارت جدی را در پی دارد (تری اتلی و همکاران، ۲۰۱۳) که مدیران را به منظور کاهش ریسک های مرتبط با شغل خود به سرمایه گذاری کمتر از حد در پروژه های با بازدهی بالا اما پر ریسک بر می انگیزاند (تویسی و همکاران، ۲۰۱۶)

بررسی ارتباط بین استراتژی تجاری و کارایی سرمایه گذاری در تحقیق حاضر به دو دلیل حائز اهمیت است: اول اینکه در پاسخ به تحقیقات قبلی (نظیر بیدل و همکاران، ۲۰۰۹) که بررسی رابله علی بین کیفیت گزارش های مالی و کارایی سرمایه گذاری را الزامی کرده اند، در تحقیق حاضر که نوشته آن را میخوانید، استراتژی تجاری را به عنوان اثر درجه اول معرفی می کند. دوم اینکه در تحقیقات خارجی مختلفی نظیر (نویسی و همکاران) رابطه بین نوع استراتژی تجاری و سطح مطلوب سرمایه گذاری به خوبی بررسی و مستند شده است؛ اما در تحقیقات داخلی، تأثیر استراتژی تجاری بر سطوح سرمایه گذاری شرکت ها و میزان بهینه آنها مورد بررسی و آزمون قرار نگرفته است. بنابراین، با انجام تحقیق حاضر، خلأ مربوطه در ادبیات پژوهش های داخلی نیز مرتفع می گردد

در ادامه ساختار این مقاله به این ترتیب خواهد بود که ابتدا مبانی نظری پژوهش شامل کارایی سرمایه گذاری، استراتژی تجاری و انواع آن تعریف شده است و در بخش پایانی نیز پس از بیان نتایج پژوهش، نتیجه گیری و پیشنهادها خواهد آمد

نقش اصطکاک بازار در کارایی سرمایه گذاری چیست؟

با توجه به چارچوب نئوکلاسیک سرمایه گذاری، سرمایه گذاری های سرمایه ای بر مبنای نسبت نهایی و ارزیابی می شوند. نسبت نهایی و بیانگر این مورد است که آیا منافع تنهایی حتی با در نظر گرفتن تعدیلات بابت سرمایه گذاری های جدید فراتر از هزینه نهایی سرمایه گذاری خواهد بود یا خیر (بیدل و همکاران، ۲۰۰۹ تویسی و همکاران، ۲۰۱۶) علاوه بر این سرمایه گذاری در پروژه هایی با خالص ارزش فعلی مثبت، نیازمند تأمین مالی خارجی است و بعد از پرداخت هزینه های بهره مربوطه، مدیران باید وجه نقد اضافی را به سرمایه گذاران برگردانند. در حالی که مودیلیانی و میلر (۱۹۵۸) پیشنهاد می کنند که شرکت ها همیشه می توانند سطوح بهینه سرمایه را در بازارهای کامل حفظ کنند، تحقیقات دیگر بیان می کنند که اصطکاک بازار می تواند بر کارایی سرمایه گذاری که شامل منابع مالی (مایرز، ۱۹۷۷) و تضاد نمایندگی است تأثیر گذار باشد (جنسن، ۱۹۸۶)

بیدل و همکاران (۲۰۰۹) و مدرس و حصارزاده (۱۳۸۷) به طور مفهومی زمانی سرمایه گذاری یک شرکت را به عنوان کارا تعریف می کند که پروژه هایی با خالص ارزش فعلی مثبت تحت سناریوی بدون اصطکاک بازار مانند انتخاب معکوس و هزینه های نمایندگی انتخاب کند؛ بنابراین سرمایه گذاری کمتر از حد شامل کنار گذاشتن هر گونه فرصت های سرمایه گذاری است که می تواند در غیاب انتخاب معکوس خالص ارزش فعلی مثبتی داشته باشد، به شیوه ای مشابه آنها بیش سرمایه گذاری را به عنوان سرمایه گذاری در پروژه هایی با خالص ارزش فعلی منفی تعریف می کنند.

در ادبیات مرتبط با سرمایه گذاری کمتر از حد، استدلال می شود مدیران ریسک گریز که نگران شغل خود هستند، اگر به این نتیجه برسند که چنین پروژه هایی رفاه شخصی آنها را در معرض ریسک قرار دهد المبرت ۱۹۸۶)، ممکن است با رد پروژه های افزاینده ارزش یا اجتناب از پروژه های سرمایه گذاری ریسکی اما بهینه، کم کاری کنند. از طرف دیگر، با بیش سرمایه گذاری، مدیران می خواهند شرکت خود را گسترش دهند و میزان سرمایه گذاری آن را فراتر از حالت بهینه کنند تا قدرت و منافع بیشتری کسب کنند ( آقاروال و سامویک، ۲۰۰۶). جنسن (۱۹۸۶) پیشنهاد می کند که مدیران منفعت طلب جریان های نقد آزاد را به جای پرداخت به سهامداران در پروژه های با خالص ارزش فعلی منفی سرمایه گذاری خواهند کرد که این عمل منجر به پیش سرمایه گذاری غیربهینه خواهد شد.

برخی کارشناسان حوزه مدیریت استراتژیک استراتژی تجاری را راه و روش تحقق مأموریت سازمانی تلقی می کنند، به گونه ای که سازمان عوامل خارجی (فرصت ها و تهدیدها) و عوامل داخلی (قوتها وضعف ها) را بررسی و از نقاط قوت داخلی و فرصتهای خارجی به خوبی بهره برداری می کند و ضعف های داخلی را از بین می برد.

ادبیات مدیریت شامل گونه شناسی متعددی از استراتژیهای مختلف (بویژه استراتژی تجاری کسب و کار) است و به توصیف این موضوع می پردازد که شرکت ها چگونه در بازارهای مربوط به مدیریت عملیات خود به رقابت می پردازند. به عنوان مثال پورتر (۱۹۹۸) بین استراتژی هایی که مزیت رقابتی آنها بر مبنای قیمت (رهبری هزینه) و کیفیت (تنوع محصولات ) است فرق قائل می شود.

از طرف دیگر مارچ (۱۹۹۱) استراتژی تجاری را به دو گروه استثمارگر و اکتشافی تقسیم بندی می کند به شیوه ای مشابه تریسی و ویرسما (۱۹۹۵) استراتژی تجاری را به سه گروه تعالی عملیاتی، رهبری محصول و صمیمیت با مشتری تقسیم می کند. با وجود این، گونه شناسی استراتژی ارائه شده توسط مایلز و اسنو (۱۹۷۸) در تحقیقات اخیر که بیشتر به کار گرفته شده است و استراتژی تجاری را به خروجی های شرکت نظیر کیفیت گزارش های مالی، کیفیت سود، عملکرد مالی شرکت، ریسک سقوط قیمت سهام، عدم تقارن اطلاعاتی، مسئولیت پذیری اجتماعی، اجتناب از مالیات و خودشیفتگی مدیران مرتبط می کند. بسیاری از استراتژیست های بزرگ استدلال می کنند که شرکت ها یکی از سه استراتژی ممکن آینده نگر، تدافعی یا تحلیلی را به کار می گیرند و این مهم با پذیرش الگوهای مختلف بازارهای محصول، فناوری، ساختارها و فرایند سازمانی حاصل می شود تا در شرایط رقابتی در بازار باقی بمانند.

استراتژی تجاری شرکت (از طریق استراتژی های آینده نگر با تدافعی) مشخص کننده مسیر دیدگاه استراتژیک سرمایه گذاری آن بوده و سطح اختیارات مدیریت و عدم تقارن اطلاعاتی آن را تحت تأثیر قرار داده و در نهایت تصمیمات سرمایه گذاری آن را نیز متأثر می سازد نویسی و همکاران، ۲۰۱۶).

در این تحقیق نیز از سنجه های استراتژی و گونه شناسی ارائه شده توسط مایلز و استو (۱۹۷۸) به چندین دلیل استفاده شده است: اول اینکه استنباط های ارائه شده بر اساس گونه شناسی مذکور هم پوشانی قابل ملاحظه ای با سایر گونه شناسی های سازمانی دارد و این استنباط ها برای سایر گونه شناسی های سازمانی قابل استفاده است (چن و همکاران، ۲۰۱۶). به طور خاص می توان استراتژی تجاری آینده نگر مایلز و اسنو (۱۹۷۸) را معادل با استراتژی تمایز محصول پورتر (۱۹۹۸)، استراتژی اکتشافی مارچ (۱۹۹۱) را با استراتژی رهبری بازار محصول تریسی و ویرسمس (۱۹۹۵) دانست.

به شیوه ای مشابه استراتژی تدافعی مایلز و اسنو (۱۹۷۸) را می توان هم ارز با استراتژی رهبری هزینه پورتر (۱۹۹۸)، استراتژی استثمارگری’مارج (۱۹۹۱) با استراتژی رهبری تعالی عملیاتی شرپسی و ویرسمس (۱۹۹۵) دانست. دوم اینکه گونه شناسی سازمانی مایلز و اسنو (۱۹۷۸) با استفاده از داده های آرشیوی قایل عملیاتی شدن است، در حالی که سایر گونه شناسی های ذکر شده عمدتا بر مصاحبه با پیمایش از کارکنان اتکا می کنند و به احتمال زیاد قابلیت تکرار ندارند (چن و همکاران، ۲۰۱۶).

در تحقیق حاضر با استفاده از تئوری سازمانی مایلز و اسنو (۱۹۷۸) و تحقیقات قبلی، سنجه های استراتژیهای سازمانی با کسب و کار که با استفاده از داده های عمومی و در دسترس شرکت ها قابل عملیاتی شدن است، توسعه داده شد. سپس تأثیر استراتژی تجاری بر کارایی سرمایه گذاری شرکت های پذیرفته شده در بورس اوراق بهادار تهران طی بازه زمانی ۱۳۸۰-۱۳۹۴ مورد بررسی قرار گرفت. همان طور که پیش تر در مبانی نظری بحث شد، استراتژیهای تدافعی و آینده نگر، شرکت ها را در معرض سطوح متفاوتی از سرمایه گذاری، نظارت، ریسک و پیچیدگی ذاتی و اختیارات مدیریتی قرار میدهد. این موضوع، پیامد مهمی برای تصمیمات سرمایه گذاری آنها به دنبال دارد.

نتایج اولیه تحقیق نشان دادکه شرکت های پیرو استراتژیهای آینده نگر، احتمال زیادی برای پیش سرمایه گذاری دارند. به عبارتی دیگر تصمیمات مدیران در چنین شرکتهایی موجب بیش سرمایه گذاری می شود. بر اساس مبانی بحث شده، این استراتژی اختیارات بیشتری را برای مدیران ارائه کرده، شرکت را به عنوان سازمانی که برخورد نامتقارن تری در ارتباط با هزینه های عمومی، اداری و فروش داشته است و آنها را بعنوان سازمانهای پیشرو در بازار و دنبال کننده نو آوری توصیف می کند. این مهم نیاز به سرمایه گذاری در فناوری های جدید و چند گانه جهت تأمین مالی طراحی محصولات نو و کشف بازارهای جدید محصولات را در پی دارد.

سطح پایین اختیارات مدیریتی و نظارت دقیق تر و الزام به سرمایه گذاری کمتر در شرکت های پیرو استراتری تدافعی عملت منجر به تصمیمات سرمایه گذاری کمتر از حد می شود. از طرف دیگر، در شرکت های پیرو استراتژی آینده نگر، اختیارات مدیریتی بیشتر، نظارت سهل گیرانه و نیاز به سرمایه گذاری بیشتر منجر به تصمیمات بیش سرمایه گذاری می شود

در نتیجه نیاز به سرمایه گذاری گسترده ای وجود داشته و احتمال بالایی برای پیش سرمایه گذاری را می توان متصور شد. این موضوع با نتایج تحقیقات نویسی و همکاران (۲۰۱۶) هم راستا است. به شیوه ای مشابه اما غیر مستقیم بالاس و همکاران (۲۰۱۵) در تحقیق خود نیز دریافتند که استراتژی تجاری انتخابی عامل مهمی در رفتار هزینه است و سرمایه سازمانی و توانایی مدیریت تا حدودی منجر به چسبندگی بیشتر هزینه ها می شود. علاوه بر این، آنها به این نتیجه رسیدند که سرمایه گذاری در دارایی های نامشهود نیز عامل مهمی در تعدیل رابطه بین استراتژی تجاری انتخابی شرکت و رفتار هزینه آن است.

از طرف دیگر نتایج نشان می دهد، شرکت هایی که پیرو استراتژیهای تدافعی هستند، احتمال بیشتری برای سرمایه گذاری کمتر از حد دارند. به عبارتی دیگر، تصمیمات مدیریتی در چنین شرکت هایی عمدتا منجر به سرمایه گذاری کمتر از حد می شود. سطح پایین اختیارات مدیریتی و نظارت دقیق تر و الزام به سرمایه گذاری کمتر در شرکت های پیرو استراتژی تدافعی، مدیران را بر می انگیزد تا سود خالص را افزایش داده، موجب سرمایه گذاری کمتر از حد در پروژه های بلند مدتی که خالص ارزش فعلی مثبت دارند، شوند. نتایج این فرضیه نیز با تحقیق نویسی و همکاران (۲۰۱۶) نیز سازگاری دارد.

شرکت های با استراتژی های مختلف ممکن است مکانیزم های حاکمیت شرکتی متفاوتی را در سازمان خود اتخاذ کنند.

به محققان حوزه مالی و مدیریت استراتژیک پیشنهاد می شود که به بررسی نقش تعدیل کنندگی مکانیزم های حاکمیت شرکتی بر رابطه بین کارایی سرمایه گذاری و استراتژی تجاری شرکت ها بپردازند. علاوه بر این، بررسی این موضوع که آیا سرمایه گذاران به کارایی سرمایه گذاری شرکت ها بر اساس استراتژی تجاری آنها، متفاوت یا یکسان، واکنش می دهند ؟ ونیز، آیا اساس کار آنها سودمند خواهد بود یا خیر؟

هم چنین با توجه به اینکه میزان شدت سرمایه در صنایع مختلف، متفاوت است، بررسی فرضیه های تحقیق در سطح صنایع مختلف نیز سودمند است. در نهایت به محققان آتی پیشنهاد می شود که تحقیق حاضر را با در نظر گرفتن اثر تعدیل گری محیط اطلاعاتی شرکت ها و شاخص رقابت در بازار محصول به عنوان یکی از (جایگزین های مکانیزم نظارتی) بررسی کنند.

جهت خواندن متن کامل این مقاله به لینک منبع مراجعه نمایید و برای آشنایی بیشتر قسمت وبلاگ و مقالات شریف استراتژی را بخوانید، همچنین برای مخاطبان لینک مقالات خارجی نیز به اشتراک گذاشته شده است؛ لطفا پس از خواندن این مقاله نظرات خود را بیان نمایید

برگرفته از مقاله تأثیر استراتژیهای تجاری بر کارایی سرمایه گذاری

The Effect of Corporate Strategy and Capital Structure on Performance

Working Capital Management, Corporate Performance, and Strategic

The Effects of Business Environment and Strategy on a Firm’s

قبل از اینکه بخواهیم بطور جدی وارد مبحث تأثیر استراتژیهای تجاری بر کارایی سرمایه شویم باید به بیان تفاوت در تعریف های استراتژی آینده نگر و استراتژی تدافعی بپردازیم تا بیشتر با تعریف های کلی و موضوعات جزیی آشنا شویم و در ادامه به ارائه نظریه های مختلف استراتژیست های بزرگ در حوزه کارایی سرمایه پرداخته ایم.

آینده نگرها، اغلب شرکت های نوآورانه ای هستند که به دنبال محصولات جدید و استثمار فرصت های بازار هستند. آنها بخش عظیمی از بودجه خود را به تحقیق و توسعه و بازاریابی اختصاص داده اند، علاوه بر این، آنها دامنه محصولات گسترده ای داشته، تمایل دارند سریعا ترکیب محصولات خود را تغییر دهند تا بتوانند در بازار مربوطه، اولین قدرت را داشته باشند.

استراتژی آینده نگر به شرکت ها اجازه میدهد که از انعطاف پذیری بالایی برخوردار باشند و از هر گونه سرمایه گذاری های سرمایه ای در فناوری های مکانیکی که منجر به تولید نوع خاصی از محصول می شود، اجتناب کنند. این موضوع باعث می شود تا بی درنگ به تغییرات بازار واکنش نشان داده، از دست یابی به کارایی در فعالیت های تولید و توزیع باز مانند (چن و همکاران، ۲۰۱۶).

به عبارتی دیگر، استراتژی آینده نگر اختیارات بیشتری را برای مدیران ارائه می کند، زیرا شرکت را پیشرو در بازار و دنبال کننده نوآوری توصیف می کند. این مهم نیاز به سرمایه گذاری در فناوری های جدید و چندگانه جهت تأمین مالی طراحی محصولات نو و کشف بازارهای جدید محصولات را دارد (کونانت و همکاران، ۱۹۹۰؛ نویسی و همکاران، ۲۰۱۶).

به کارگیری فناوری های مختلف به طور همزمان و با سطوح مختلف پیچیدگی، نیازمند استخدام کارمندان ماهری است که باید توجه ویژه ای به آنها شود تا به صورت بهینه ای از فناوری ها استفاده کند (تایگر و همکاران، ۲۰۰۸). به دلیل تأکید بر کشف ایده های جدید و استراتژی های تهاجمی، برنامه ریزی رفتار مدیران در یک بافتی که آزادی عمل زیادی داشته باشد، سخت است (راجو گوپالان و فیتکلستین، ۱۹۹۲).

نویسی و همکاران (۲۰۱۶) به شیوه ای مشابه استدلال کرده و به صورت تجربی نشان می دهند که استراتژی آینده نگر تجاری، نیازمند سرمایه گذاری گسترده است و زمینه را برای مدیران، جهت پیش سرمایه گذاری در پروژه هایی با خالص ارزش فعلی منفی مهیا ساخته، اختیار قابل ملاحظه ای جهت تصمیم گیری به آنان همراه با رویه های تعریف شده و ارزیابی های عملکرد ضعیف ارائه می کند (تایگر و همکاران، ۲۰۰۸). این گونه اختیار زیاد و رویه های عملکرد ضعیف تعریف شده، موجب افزایش عدم قطعیت در مورد عملکرد مدیریتی خواهد شد (هودارت و کی، ۲۰۰۷).

این مدیران ممکن است از فرصت به دست آمده جهت بیش سرمایه گذاری در پروژه هایی با خالص ارزش فعلی منفی استفاده نمایند تا شرکت ها را ماورای اندازه بهینه خود رشد و توسعه دهند (جنسن، ۱۹۸۶). مایرز و ماجلوف (۱۹۸۴) نشان می دهند که عدم تقارن اطلاعاتی منجر به تصمیمات سرمایه گذاری ناکارا می شود. از طرف دیگر به علت اینکه سرمایه گذاران پروژه های سرمایه ای را به عنوان نشانه ای از جریانات نقد بیشتر در آینده تصور می کنند، موجب افزایش ارزش شرکت میشوند (گراهام و فرنگتیر قر، ۲۰۰۰). این مدیران ممکن است ترغیب شوند تا با بیش سرمایه گذاری موجب افزایش عملکرد قیمت سهام شوند (بیز جان و همکاران، ۱۹۹۳) بنابراین، این امکان وجود دارد که اختیارات مدیریتی بیشتر، نظارت سهل گیرانه شود (مایلز و اسنو، ۱۹۷۸) و نیاز به سرمایه گذاری بیشتر، مدیران را جهت پیش سرمایه گذاری در پروژه هایی با خالص ارزش فعلی منفی تشویق نماید در نتیجه میتوان فرض کرد که استراتژی آینده نگر تجاری نگر موجب بیش سرمایه گذاری در تصمیمات مدیریتی می گردد.

تدافعی ها بر کارایی در تولید و توزیع کالا و خدمات تأکید می کنند و ترکیب محدودی از کالاها یا خدمات را نگه می دارند؛ به سختی دیگر تمرکز خود را بر کسب مزیت رقابتی در بازار مورد نظرشان محدود می گذارند. شرکت های پیرو استراتژی تدافعی ممکن است چندین محصول تولید کنند، اما به احتمال زیاد محصولات آنها مرتبط است (چن و همکاران، ۲۰۱۶). این گونه شرکت ها به منظور حداکثر سازی کارایی تولید، بر تقویت قابلیت های فنی و اجرایی فناوری انتخاب شده تمرکز می کند (همبریک، ۲۰۰۳). در این باره نویسی و همکاران (۲۰۱۶) استدلال می کنند که حقظ قدرت چنین شرکت هایی، صرفاً به دلیل بهبود مستمر آنها در کارایی فناوری مورداستفاده نیست، بلکه همچنین به دلیل توانایی آنها در عدم ورود به سرمایه گذاری های غیر مرتبط است.

موارد ذکر شده در مباحث استراتژی تدافعی و استراتژی آینده نگر حاکی از سطح پایین تری از سرمایه گذاری در یک استراتژی تدافعی نسبت به استراتژی آینده نگر است

شرکت های دارای استراتژی تدافعی به صورت قابل ملاحظه ای اختیارات مدیریتی کمتری را از طریق اعمال قوانین و مقررات سخت گیرانه در مدیریت عملیات کسب و کار ارائه می دهند تا ریسک خود را کاهش دهند (مایلز و استو، ۱۹۷۸) و مدیران را ترغیب می کنند تا پروژه های ریسکی اما با خالص ارزش فعلی مثبت را کاهش دهند. بنابراین، پنهان کاری سرمایه گذاری کمتر از حد تحت شرایط استراتژی تدافعی این نتیجه را میدهد که اجرای آن آسان تر است (نویسی و همکاران، ۲۰۱۶). زیرا چنین استراتژی هایی معمولا به سرمایه گذاری کمتری نیاز دارند (کابانوف و براون، ۲۰۰۸).

علاوه بر این بنتلی و همکاران (۲۰۱۴) بیان می کنند که شرکت های پیر و استراتژی تدافعی از پوشش رسانه ای و تحلیل گران کمتری برخوردارند، بنابراین افشائیات داوطلبانه کمتری انجام می دهند و محیط اطلاعاتی آنها با عدم تقارن اطلاعاتی بیشتری در مقایسه با کسانی است که استراتژی آینده نگر را سر لوحه کار خود کرده اند.

این مورد حاکی از آن است که با حجم کم اطلاعات، سرمایه گذاران کمتر قادر خواهند بود تا مدیران چنین شرکت هایی را ارزیابی کنند که آیا به صورت مناسب سرمایه گذاری کرده اند یا به صورت عامدانه سرمایه گذاری کمتر از حد انجام داده اند؟

سطح پایین اختیارات مدیریتی، نظارت دقیق تر (مایلز و استو، ۱۹۷۸) و الزام به سرمایه گذاری کمتر (کابانوف و براون، ۲۰۰۸) در شرکتهایی که پیرو استراتژی تدافعی هستند، مدیران را بر می انگیزد تا سود خالص را افزایش داده و موجب سرمایه گذاری کمتر از حد در پروژه های بلندمدتی که خالص ارزش فعلی مثبت دارند، شود. علاوه بر این، راجا گویالان و فنکشتین (۱۹۹۲) و راح گریالان (۱۹۹۷) نشان می دهند که مدیران شرکت های پیر و استراتژی تدافعی گرایش به به کارگیری ساختار پاداش های نقدی دارند بنابراین این امکان وجود دارد که مدیران چنین شرکت هایی پروژه های سود آور کوتاه مدت را در اولویت قرار دهند و به صورت بالقوه موجب سرمایه گذاری کمتر از حد در پروژه های بلندمدت می شوند تا بتوانند سطح بالایی از پاداش جاری را پوشش دهند. بنابراین میتوان استراتژی تدافعی موجب سرمایه گذاری کمتر از حد در تصمیمات مدیریتی می گردد. در ادامه برخی از تحقیقات مرتبط به صورت اختصار بیان می شود:

بنتلی و همکاران (۲۰۱۳) در تحقیق های خود تأثیر استراتژی های تجاری شرکت ها را بر میزان بی نظمی گزارشگری مالی و میزان تلاش حسابرسان آنها را بررسی کردند. نتایج تحقیقات آنها نشان داد که شرکت های پیرو استراتژی آینده نگر نسبت به شرکتهای استراتژی تدافعی ،بیشتر در گیر بی نظمی در گزارشگری مالی هستند و حسابرسان آنها نیاز به تلاش بیشتری برای حسابرسی دارند و حق الزحمه بیشتری بر آنها شارژ می کنند.

میگینز و همکاران (۲۰۱۵) نیز تأثیر استراتژی های کسب و کار شرکت های آمریکایی را بر میزان رویه جسورانه مالیاتی آنها، مورد آزمون قرار دادند. آنها در ابتدا رابطه بین استراتژی های تجاری شرکت ها و سطح اجتناب مالیاتی را مورد بررسی قرار دادند و نشان دادند که شرکت های پیرو استراتژی آینده نگر نسبت به شرکت های پیرو استراتژی تدافعی ، بیشتر درگیر اجتناب مالیاتی هستند. علاوه بر این آنها نشان دادند که شرکت های دنباله رو استراتژی آینده نگر نسبت به شرکت های پیرو استراتژی تدافعی از پرخاشگری مالیاتی بیشتری برخوردارند و مواضع مالیاتی تاپایدار تری دارند.

چن و همکاران (۲۰۱۶) به بررسی رابطه بین گزارش حسابرسی و استراتژی های کسب و کار پرداختند. آنها با اتکا به ادبیات سازمانی پیش بینی و نشان دادند که در نمونه شرکت های دارای درماندگی مالی شرکتهای پیرو استراتژی آینده نگر نسبت به شرکت های دنباله رو استراتژی تدافعی با احتمال بسیار زیادی گزارش حسابرسی عدم تداوم فعالیت و ضعف های با اهمیت کنترل های داخلی را از حسابرسان خود دریافت کنند. علاوه بر این، آنها نمونه ای از شرکت هایی را که بعدا ورشکسته شدند را مورد بررسی قرار داده و نشان دادند که حسابرسان به احتمال خیلی کم برای صاحب کارانی که استراتژی آینده نگر را دنبال می کنند، گزارش عدم تداوم فعالیت صادر می کنند. به بیانی دیگر، حسابرسان موقع حسابرسی چنین صاحب کارانی مرتکب خطای نوع دو می شوند

ژانگ (۲۰۱۶) نیز در تحقیقی ابتدا تأثیر استراتژی های تجاری را بر عملکرد سازمانی مورد آزمون قرار داد، سپس اثر تعدیل کنندگی رقابت در بازار محصول را بر رابطه بین استراتژی تجاری و عملکرد سازمانی مورد آزمون قرار داد. نتایج تحقیق وی نشان داد که شرکت های پیرو استراتژی تدافعی نسبت به شرکت های پیرو استراتژی آینده نگر و تحلیلی، عملکرد بهتری دارند. با افزایش میزان تمرکز بازار، مزیت عملکردی شرکت های پیرو استراتژی تدافعی کاهش می یابد. این تحقیق حاکی از آن است که با افزایش رقابت پذیری بازار، تغییرات عمده ای در جهت گیری استراتژی شرکت ها وجود دارد. به عبارت دیگر یافته های آنها ماهیت پویای استراتژی های کسب و کار و اهمیت همسوسازی استراتژی با محیط اطراف شرکت ها را برجسته کرد.

نویسی و همکاران (۲۰۱۶) نیز در تحقیقی تأثیر استراتژی های تجاری بر بیش سرمایه گذاری، سرمایه گذاری کمتر از حد و پاداش مدیریتی را مورد بررسی قرار دادند. نتایج تحقیق آنها نشان می دهد، شرکت هایی که استراتژی آینده نگر و مبتنی بر نوآوری را دنبال می کنند، احتمال بیشتری برای بیش سرمایه گذاری دارند. در حالی که شرکت های با استراتژی مبتنی بر کارایی، بیشتر در معرض سرمایه گذاری کمتر از حد قرار دارند. بیش سرمایه گذاری و سرمایه گذاری کمتر از حد با عملکرد ضعیف شرکتها در دوره های آتی همراه است. علاوه بر این، میزان بیش سرمایه گذاری (سرمایه گذاری کمتر از حد) با حضور بیشتر پاداش های مبتنی بر سهام (نقد) در شرکت های دنباله رو استراتژی آینده نگر (تدافعی) تشدید می شود

حبیب و حسن (۲۰۱۷) در تحقیقی تأثیر استراتژی های سطح شرکت را بر ریسک سقوط قیمت آتی سهام و بیش قیمت گذاری سهام بررسی کردند. نتایج تحقیق آنها نشان می دهد شرکت هایی که استراتژی آینده نگر و نوآورانه را دنبال می کنند نسبت به شرکت های پیرو استراتژی تدافعی ، بیشتر در معرض ریسک سقوط قیمت آتی سهام هستند. علاوه بر این سهام چنین شرکت هایی با احتمال زیادی بیش قیمت گذاری شده اند و این مهم موجب تشدید ریسک سقوط قیمت آتی سهام می شود. حاجیها (۱۳۹۶) نیز با الهام از تحقیق قوق نشان می دهد که استراتژی نوآورانه موجب تشدید ریسک سقوط قیمت سهام میشود.

از طرف دیگر استراتژی تدافعی موجب کاهش ریسک سقوط قیمت سهام می شود. همچنین در شرایط وجود عدم تقارن اطلاعاتی شدید، استراتژی آینده نگر و نوآورانه بیش از پیش باعث افزایش ریسک سقوط قیمت سهام می شود

در تحقیقات داخلی نیز نایب زاده و همکاران (۱۳۹۲) نیز در یک تحقیق پیمایشی به بررسی روابط بین گرایشات و مدیریت استراتژیک، قابلیت های سازمانی و عملکرد با توجه به نقش تغییرات سیستم های کنترل و حسابداری مدیریت در بین مدیران مالی شرکت های تولیدی پرداختند. نتایج آنها نشان می دهد که گرایش های استراتژیک بر روی قابلیت های سازمانی، تأثیر معناداری دارد و از طریق قابلیت های سازمانی و تغییرات سیستم های کنترل و حسابداری مدیریت نیز بر روی عملکرد سازمانی نیز تأثیر می گذارد.

دیانتی، دیلمی و همکاران (۱۳۹۴) با الهام از پیش نویس اولیه کار هیگینز و همکاران (۲۰۱۵) به بررسی رابطه بین استراتژی های تجاری شرکت و سطح اجتناب مالیاتی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران پرداختند. آنها با استفاده از اطلاعات دو شرکت بورسی در بازه زمانی بین ۱۳۶۰-۱۳۸۳ نشان دادند که بین نرخ مؤثر مالیاتی نقدی بلندمدت (به عنوان معیار اجتناب مالیاتی و استراتژی های تجاری شرکت ها، رابطه معناداری وجود دارد. به سخنی دیگر شرکت هایی که به دنبال حداقل کردن هزینه هستند شرکت های پیرو استراتژی تدافعی هستند) نسبت به شرکت هایی که به دنبال فرصت رشد بیشتر و نوآوری در تولید هستند (شرکت های دنباله رو استراتژی آینده نگر و نوآورانه)، از اجتناب مالیاتی کمتری برخوردارند. با وجود این، آنها رابطه معناداری میان نرخ مؤثر مالیاتی دفتری به عنوان معیار دیگری از اجتناب مالیاتی و استراتژی های تجاری شرکت نیافتند.

مرادی و سپهوند (۱۳۹۴) نیز با استفاده از اطلاعات ۱۳۰ شرکت بورسی در بازه زمانی بین ۱۳۹۲-۱۳۸۶ تأثیر استراتژی های رقابتی بر پایداری عملکرد مالی و ریسک را مورد بررسی قرار دادند. نتایج تحقیق آنها نشان می دهد که به کار گیری استراتژی تمایز محصول نسبت به استراتژی رهبری هزینه منجر به عملکرد پایدار تری می شود؛ اما استراتژی تمایز ممکن است با ریسک بیشتری همراه باشد. در تحقیقی نسبتا مشابه، حاجیها (۱۳۹۷) نیز نشان داد که استراتژی رهبری هزینه، تمایز و مسئولیت اجتماعی شرکت ها تأثیر مثبتی بر عملکرد شرکت دارد و با افشای بیشتر مسئولیت اجتماعی شرکت، استراتژی تمایز نسبت به رهبری هزینه، تأثیر بیشتری بر عملکرد دارد.

برای آشنایی بیشتر با موضوعات مرتبط میتوانید به قسمت مقالات و وبلاگ شریف استراتژی مراجعه نمایید و همچنین از مقالات خارجی بهره گیرید که چند لینک برای شما به اشتراک گذاشته شده است؛ همچنین جهت افزایش کیفی مقالات، لطفا نظرات خود را در قسمت دیدگاه درج نمایید.

برگرفته از مقاله تأثیر استراتژیهای تجاری بر کارایی سرمایه

The Effects of Capital Requirements on Operating Efficiency

Role of working capital as a driver of capital efficiency

Nine practices strategy for better capital-investment management

در این پژوهش، رابطه عوامل درونی شرکت (بلوغ و انعطاف پذیری مالی) با استراتژی کسب و کار شرکت و همچنین از بعد مالی به رابطه عوامل درونی شرکت با استراتژی کسب و کار نظیر عملکرد مالی (ریسک و بازده آن)، مورد بررسی قرار گرفته است. در نهایت نقش زمینه صنعت نوسانات بازار و رقابت در صنعت بر رابطه عوامل درونی شرکت با استراتژی کسب و کار بررسی شده است. جهت ارزیابی نوع استراتژی انتخابی شرکت ها (تهاجمی با تدافعی)، از سیستم امتیاز دهی ایتنر و لرکر (۱۹۹۷) استفاده شده است. به منظور تحلیل های آماری، از روش رگرسیون چند متغیره استفاده شده و دو متغیر کنترلی (اندازه شرکت و اهرم مالی) نیز در مدل ها مورد استفاده قرار گرفته شده است. قلمرو زمانی این مقاله، دوره زمانی ۱۳۸۹ تا ۱۳۹۳ بوده و نمونه پژوهش شامل ۱۶۸ شرکت پذیرفته شده در بورس اوراق بهادار تهران می باشد. نتایج بدست آمده حاکی از آن است که هر چه شرکت بالغ تر و انعطاف پذیری مالی بیشتری داشته باشد، استراتژی کسب و کار آن تدافعی تر است که مستقیما رابطه عوامل درونی شرکت با استراتژی کسب و کار آن سازمان را نشان میدهد. علاوه بر این هر چه استراتژی کسب و کار شرکت تهاجمی تر باشد، بازده دارایی آن بیشتر و ریسک ویژه آن کمتر است. همچنین نتایج پژوهش بیانگر آن است که نوسانات بالای بازار و رقابتی بودن صنعت، اثر تقویت کننده ای بر رابطه بین بلوغ شرکت و انعطاف پذیری مالی با استراتژی کسب و کار شرکت ندارند.

جوزفسون (۲۰۱۴) در پژوهشی به بررسی پیامدهای مالی استراتژی های کسب و کار پرداخته است. او در این پژوهش با توجه به نظریه قابلیت های پویا، چگونگی تاثیر منابع و عوامل درونی شرکت و عوامل مربوط به صنعت بر استراتژی کسب و کار (بهره برداری غالب در مقابل اکتشاف غالب) را مورد بررسی قرار داده است. علاوه بر این، در این پژوهش تاثیر استراتژی کسب و کار را بر دست آوردهای مالی شرکت یعنی ریسک و بازده نیز بررسی شده است. نتایج جوزفسون در این پژوهش حاکی از آن می باشد که بلوغ و انعطاف پذیری شرکت عوامل تعیین کننده اصلی استراتژی کسب و کار می باشند و آشفتگی بازار و رقابت صنعت این تاثیرات را تعدیل می کنند. علاوه بر این، استراتژی کسب و کار تاثیر معناداری بر ریسک و بازده شرکت دارند. همچنین رابطه عوامل درونی شرکت با استراتژی کسب و کار از منظر مالی بسیار مورد توجه قرار گرفته است.

یانی (۲۰۱۴)، در پژوهشی به بررسی تاثیر سبک رهبری که خود رابطه عوامل درونی شرکت با استراتژی کسب و کار را بیان میکند را بر عملکرد سازمانی شرکت های کوچک و متوسط تولیدی پرداخته است. در این پژوهش جهت تعیین نوع استراتژی شرکت ها، تایپولوژی پورتر (۱۹۸۵) بکار گرفته شده و جهت تعیین سبک رهبری شرکت ها از سبک رهبری تحول آفرین و سبک رهبری تبادلی (تراکنشی) استفاده شده است. نتایج این بررسی نشان دهنده آن است که سبک رهبری تحول آفرین اثر مثبت و معناداری بر عملکرد سازمانی دارد ولی سبک رهبری تبادلی رابطه معناداری با عملکرد سازمانی ندارد. این بررسی از منظر رهبری سازمان توانسته است تا رابطه عوامل درونی شرکت با استراتژی کسب و کار را مورد کنکاش قرار دهد.

همچنین استراتژی رهبری هزینه تاثیر مثبت و معناداری بر عملکرد سازمانی شرکت ها دارد ولی استراتژی تمرکز و تمایز رابطه معناداری با عملکرد سازمانی ندارند. نتایج به طور کلی نشان داد که شرکت های کوچک و متوسط با بکارگیری سبک رهبری تحول آفرین و استراتژی رهبری هزینه، عملکرد سازمانی بالاتری را برای کسب و کار خود بوجود می آورند.

جرمایس (۲۰۰۸) در پژوهشی در حوزه رابطه عوامل درونی شرکت با استراتژی کسب و کار به بررسی اثرات شدت رقابت و استراتژی کسب و کار پر رابطه بین اهرم مالی و عملکرد شرکت ها پرداخته است. این مطالعه این فرضیه های قبلی را که هزینه بدهی در شرکت های با استرائڑی تمایز محصول از شرکت های با استراتژی رهبری هزینه، بالاتر است، را تایید می کند. علاوه بر این بین اهرم مالی و عملکرد ارتباط منفی وجود دارد و این ارتباط وقتی استراتژی انتخاب شده شرکت، استراتژی تمایز محصول به جای استراتژی رهبری هزینه باشد، منفی تر خواهد بود.

نتایج پژوهش در رابطه با فرضیه اول نشان می دهد که رابطه منفی و معنی داری میان بلوغ شرکت و استراتژی کسب و کار شرکت وجود دارد و این ارتباط حاکی از آن است که با افزایش بلوغ شرکت، استراژی کسب و کار شرکت تدافعی تر می شود. یافته های پژوهش در مورد این فرضیه با نتایج مطالعات جوزفون (۲۰۱۴) مبنی بر وجود رابطه مطابقت دارد، اما جهت رابطه عکس پژوهش باد شده است

نتایج پژوهش در رابطه با فرضیه دوم نشان می دهد که رابطه منفی و معنی داری میان انعطاف پذیری مالی و استراتژی کسب و کار شرکت وجود دارد و این ارتباط حاکی از آن است که با افزایش انعطاف پذیری مالی، استراتژی کسب و کار شرکت تدافعی تر میشود. یافته های پژوهش در مورد این فرضیه با نتایج مطالعات جوزفون (۲۰۱۴) مبنی بر وجود رابطه مطابقت دارد، اما جهت رابطه عکس پژوهش باد شده است

نتایج پژوهش در رابطه با فرضیه سوم نشان می دهد که رابطه منفی و معنی داری میان استراتژی کسب و کار شرکت و ریسک ویژه شرکت، وجود دارد و این ارتباط حاکی از آن است که با تهاجمی تر شدن استراتژی کسب و کار شرکت، ریسک ویژه شرکت کمتر می شود. یافته های پژوهش در مورد این فرضیه با نتایج مطالعات جونسون (۲۰۱۴) مطابقت دارد.

برای مطالعه یافته های پژوهش با موضوع رابطه عوامل درونی شرکت با استراتژی کسب و کار میتوانید به لینک اصلی این مقاله بروید و آمارها و اطلاعات آن را بدقت بخوانید. جهت سهولت در خواندن مخاطبان گرامی، لینک اصلی مقاله و مقالات مرتبط در آخر همین صفحه و برای کلیه مخاطبان قابل رویت است.

نتایج پژوهش در رابطه با فرضیه چهارم نشان می دهد که رابطه مثبت و معنی داری میان استراتژی کسب و کار شرکت و بازده دارایی های شرکت، وجود دارد و این ارتباط حاکی از آن است که با تهاجمی تر شدن استراتژی کسب و کار شرکت، بازده دارایی های شرکت بیشتر می شود. یافته های پژوهش در مورد این فرضیه با نتایج مطالعات جوزفون (۲۰۱۴) مطابقت دارد.

نتایج تحقیق در رابطه با فرضیه سوم و چهارم با نتایج مطالعات هاجر (۲۰۱۵) مبنی بر این که شرکت های با استراتژی کسب و کار تهاجمی تر، عملکرد مالی بهتری دارند، مطابقت دارد.

در فرضیه پنجم وجود اثر تعدیلی متغیر نوسانات بازار پر رابطه میان بلوغ شرکت و استراتژی کسب و کار شرکت، تایید نشده است. به عبارت دیگر نوسانات بازار اثر تعذیلی تقویت کنندهای بر رابطه بین بلوغ شرکت و استراتژی کسب و کار شرکت ندارد

در فرضیه ششم وجود اثر تعدیلی متغیر رقابت صنعت بر رابطه میان بلوغ شرکت و استراتژیهای کسب و کار شرکت، تایید نشده است. به عبارت دیگر رقابت صنعت اثر تعدیلی تقویت کننده ای بر رابطه بین بلوغ شرکت و استراتژیهای کسب و کار شرکت ندارد

در فرضیه هفتم وجود اثر تعدیلی متغیر رقابت صنعت بر رابطه میان انعطاف پذیری مالی شرکت و استراتژی کسب و کار شرکت، تایید نشده است. به عبارت دیگر رقابت صنعت اثر تعدیلی تضعیف کننده ای بر رابطه بین انعطاف پذیری مالی شرکت و استراتژیهای کسب و کار شرکت ندارد.

در فرضیه هشتم وجود اثر تعدیلی متغیر نوسانات بازار بر رابطه میان انعطاف پذیری مالی شرکت و استراتژی کسب و کار شرکت، تایید نشده است. به عبارت دیگر نوسانات بازار اثر تعدیلی تقویت کننده ای بر رابطه بین انعطاف پذیری مالی شرکت و استراتژیهای کسب و کار شرکت ندارد. یافته های پژوهش در مورد فرضیه های پنجم تا هشتم در خصوص بررسی رابطه عوامل درونی شرکت با استراتژی کسب و کار با نتایج پژوهش جوزفسون (۲۰۱۴) مطابقت ندارد.

بطور کلی نتایج این پژوهش حاکی از آن است که بلوغ شرکت و انعطاف پذیری مالی تاثیر بسزایی در انتخاب استراتژی توسط شرکت ها دارند، همچنین استراتژی انتخابی شرکت ها بر عملکرد مالی آنها اثر گذار است، لذا به سرمایه گذاران به بانک ها، دولت، حسابر سان، مدیران و سایر استفاده کنندگان اطلاعات مالی پیشنهاد می شود که جهت ارزیابی نوع استراتژی انتخابی شرکت ها و تصمیم گیری نسبت به خرید یا فروش سهام شرکت ها، اعطای وام و بررسی فعالیت های آنها، از بلوغ شرکت و انعطاف پذیری مالی و جهت ارزیابی عملکرد مالی شرکت ها از نوع استراتژی انتخابی آنها در کنار سایر معیارها استفاده نمایند

از محدودیت های پژوهش نیز می توان به موارد زیر اشاره کرد : هزینه های پژوهش و توسعه عامل تعیین کننده ای در تشخیص استراتژی انتخابی شرکتمی باشد که به دلیل عدم افشای اطلاعات مربوط به هزینه های پژوهش و توسعه در ایران، از دیگر داده های صورت های مالی در تعیین استراتژی انتخابی شرکت ها (روش امتیاز دهی اینتر و لر کر) استفاده شده است

با توجه به بالا بودن نرخ تورم و نوسانات شدیدی که این نرخ در کشور ما دارد، عامل تورم به عنوان یک متغیر کلان اقتصادی می تواند نتایج پژوهش حاضر را تحت تغییر قرار داده باشد. جهت فتی سازی مطالعات در حوزه بررسی رابطه عوامل درونی شرکت با استراتژی کسب و کار پیشنهادهایی به شرح زیر ارائه می گردد:

متغیر های دیگری وجود دارد که می توان از آنها به عنوان شاخص های احتمالی ارزیابی استراتژی منتخب شرکت ها کمک گرفت. از جمله این متغیرها می توان به نوع صنعت و تعداد شرکت های فعال در آن صنعت، روش ارزشیابی موجودی کالا، روش استهلاک و … اشاره نمود.

استفاده از تست های مبتنی بر صورت جریان وجوه نقد نیز می تواند اطلاعات سودمندی در زمینه رابطه عوامل درونی شرکت با استراتژی کسب و کار و انتخاب اهداف مورد نظر شرکت ها، در اختیار مدیران و سهامداران قرار دهد، در نتیجه پیشنهاد می شود محققین آتی در این زمینه به بررسی و تحقیق بپردازند: رابطه بین تورم و استراتژی کسب و کار انتخابی شرکت ها

برای خواندن متن کامل این پژوهش علمی میتوانید به لینک منبع مراجعه نموده و از سایر مقالات خارجی نیز بازدید نمایید؛ همچنین افزایش کیفیت مقالات، لطفا دیدگاه خود را درج نمایید.

برگرفته از مقاله استراتژی های کسب و کار و رابطه آن با عملکرد مالی شرکتها

امروزه با توجه به تغییرات مداوم محیطی، بقای سازمان ها به اشکال مختلفی تهدید می شود. سازمان ها برای ادامه حیات خود نیازمند گزینش و تدوین استراتژی مناسب کسب و کار جهت حداکثرسازی بهره برداری از فرصت های محیطی با توجه به نقاط قوت و ضعف خود هستند. بدین ترتیب سازمان ها با انتخاب بهترین استراتژی، گامی در جهت بهبود عملکرد خود بر می دارند. تدوین استراتژی مناسب کسب و کار در سازمانهای مختلف، در جهت واکنش مناسب نسبت به عوامل محیطی اتخاذ می شوند و تناسب آنها با میزان تغییرات محیطی، امری حیاتی برای سازمان است (رضوانی، ۱۳۹۱)، به نحوی که موفقیت دائمی موسسه را تضمین و اثر پیشامدها و تهدیدات ناگهانی پیش گیری نماید ( بت شکن، ۱۳۷۸).

از نظر اغلب سرمایه گذاران، وضع مالی سازمان به عنوان تنها عامل با معیار تعیین کننده وضع رقابتی آن محسوب می شود و اغلب، عوامل مالی موجب می شوند که استراتژی های کنونی و برنامه های اجرایی تغییر یابند (اعرابی و عابدی، ۱۳۸۹). بنابر این، جهت نیل به توسعه و تعالی کسب و کار، ضروری است که جهت گیری و تدوین استراتژی مناسب کسب و کار که منتخب سازمان است نیز مد نظر قرار گیرند. اما هم اکنون، اطلاعات اندکی در باره عوامل تعیین کننده تدوین استراتژی مناسب کسب و کار وجود دارد. گسترش مطالعات در این حوزه می تواند پا به اساس و توجیه منطقی جهت تصمیم گیری استراتژیک برای مدیران فراهم آورد. استفاده کنندگان همواره برای تصمیم گیری و انجام تحلیل های خود به اطلاعات قابل اتکا نیازمندند و فقدان اطلاعات مناسب و مربوط، موجب اخلال در تصمیم گیری آنان می شود.

اطلاعات در حوزه عملکرد مالی شرکت ها از نظر استفاده کنندگان از اهمیت بسزایی برخوردار است. تاکنون متغیرهای متعددی در رابطه با عملکرد مالی توسط محققین مورد مطالعه قرار گرفته است به گونه ای که سرمایه گذاران، مدیران و اعتباردهندگان، هر یک معیارهایی را برای سنجش عملکرد واحد تجاری مورد توجه قرار می دهند (ممتازیان و کاظم نژاد، ۱۳۹۵). اما در این بین، مطالعات بسیار محدودی به بررسی رابطه تدوین استراتژی مناسب کسب و کار با عملکرد مالی پرداخته اند. استفاده کنندگان می توانند با توجه به استراتژی انتخابی توسط سازمان، عملکرد مالی شرکت را مورد سنجش قرار داده و با بکارگیری اطلاعات حاصله، در کنار سایر اطلاعات مربوط به صورت های مالی، تصمیم بهینه تری را اتخاذ نمایند۔

با توجه به آنچه بیان شد اطلاعات در حوزه تدوین استراتژی مناسب کسب و کار و درک مفاهیم عملکردی مربوط به آن هم اکنون بسیار محدود می باشد. لذا این پژوهش با بررسی محرک های ایجاد و تدوین استراتژی مناسب کسب و کار برای مدیران و محققان بینشی گسترده تر و در امر انتخاب بهترین فرصت سرمایه گذاری، اطلاعاتی مفید در اختیار سرمایه گذاران و تحلیل گران قرار میدهد.

برای مطالعه عملکرد استراتژی های تدوین شده چگونه انجام میشود و نقش تحلیل مالی در تشخیص آن روی لینک کلیک کنید.

۱) عوامل درونی شرکت، جهت تعیین نوع تدوین استراتژی مناسب کسب و کار و اینکه آنها چگونه عمل می کنند؟ انتظار می رود این عوامل در صنایع به طور متفاوت عمل کنند، بنابراین نقش زمینه صنعت نیز در پرسش در نظر گرفته می شود.

۲) چگونه استراتژی کسب و کار بر عملکرد مالی شرکت اثر می گذارد؟

برای پرداختن به این پرسش ها، با توجه به نظر به قابلیت های پویا (تیس و همکارانش ۱۹۹۷) عوامل درونی شرکت به عنوان تعیین کننده های تدوین استراتژی مناسب کسب و کار شناسایی می شوند. طبق این نظریه دو عامل بر تدوین استراتژی مناسب کسب و کار اثر می گذارند که شامل چرخه عمر سازمانی (بلوغ یا و رشد شرکت) و انعطاف پذیری شرکت می باشد (تیس و همکاران، ۱۹۹۷). همچنین این نظریه، امکان پیش بینی چگونگی تاثیر تدوین استراتژی مناسب کسب و کار بر دو بعد مهم عملکرد مالی (ریسک و بازده اند را فراهم می کند

در تعریف استراتژی تفاهم کلی و جامعی وجود ندارد و صاحب نظران مختلف این واژه را به گونه های گوناگونی به کار می برند.

چندلر استراتژی را به این شرح تعریف می کند:

استراتژی تعیین اهداف اساسی و بلندمدت یک سازمان و گزینش اقدامات و تخصیص منابع لازم برای دستیابی به این اهداف است” (چندلر، ۱۹۶۲)

پیرس و رابینسون استراتژی را چنین تعریف کرده اند:

استراتژی برنامه های مقیاس بزرگ و آینده نگر برای تعامل با محیط رقابتی به منظور بهینه کردن دستیابی به هدف های سازمان و به عبارتی برنامه بازی مؤسسه می باشد، که اگر چه همه نیازهای انسانی، مالی و مواد در آینده را به تفصیل بیان نمی کند ولی چارچوبی برای تصمیم گیری فراهم می سازد و آگاهی شرکت در باره نحوه رقابت در برابر کی، کی، کجا و برای چه را نشان می دهد” (پیرس و رابینسون؛ خلیلی شورینی، ۱۳۸۰).

استراتژی در اصطلاح عام، برنامه و دور نمایی از اهداف آینده است که یک موجودیت درجهت نیل به اهداف خود، آن استراتژی را تدوین و پیگیری می کند. اما در علم مدیریت، فرآیند تدوین استراتژی همانا یکی از وظایف خطیر مدیریتی است که مبنای تصمیم گیری های حیاتی مدیران برای حفظ بقای سازمان و فعالیت آن می باشند. جهت مطالعه بیشتر مقاله استراتژی چیست ؟ را بخوانید.

تدوین استراتژی مناسب کسب و کار بر بهبود موقعیت رقایشی محصولات واحد کسب و کار (کالاها یا خدمات در یک صنعت با یک بخش بازار خاص) تاکید می کند. تدوین استراتژی مناسب کسب و کار نشان می دهد که یک سازمان چطور باید در یک صنعت خاص رقابت با همکاری کند. باید توجه داشت که به لحاظ نزدیکی و شباهت سطح کل سازمان و سطح کسب و کار، ممکن است برخی از استراتژیهای آنها مشابه باشند. در چارچوب رایج و حاکم برای استراتژیهای کسب و کار (همبریک، ۲۰۰۳) عبارتند از:

در این پژوهش از تایپولوژی مایلز و اسنو (۱۹۷۸) استفاده می شود. تمرکز بر این تایپولوژی مزایای بسیاری دارد که برخی از این مزایا عبارتند از: “جامعیت” (زهرا و پیرس، ۱۹۹۰)، انعکاس چشم انداز بسیار گسترده تر و جامع تر اونکاتر من، ۱۹۸۹) و ارائه کامل ترین تصویر از طبقه بندی سازمانی مرتبط با استراتژی های خاص (دنت، ۱۹۹۰).

تایپولوژی مایلز و اسلو: بر اساس یافته های مایلز و اسنو (۱۹۷۸) سازمان ها عمدتا از یکی از چهار نوع استراتژی تطبیقی مهاجمان (اکتشاف کنندگان)، تحلیل گران، منفعلان (واکنش گران) و مدافعان استفاده می کنند.

سازمان هایی که تدوین استراتژی مناسب کسب و کار خود را با رویکرد تهاجمی (اکتشافی) را انتخاب می کنند، بسیار نو آورانه عمل می کند و همواره به دنبال بازارهای جدید و فرصت های جدید جهت رشد بیشتر هستند. چنین سازمان هایی به طور مداوم در پی توسعه محصولات و ایده های جدید و خلاقانه هستند و طیف گسترده ای از محصولات و بازارها را دارند.

سازمان هایی که تدوین استراتژی مناسب کسب و کار را با رویکرد استراتژی تدافعی را انتخاب می کنند، تلاش می کنند تا جایگاهی مطمئن در حوزه های با ثبات خدمت یا کالا پیدا کنند و آن را حفظ نمایند. چنین سازمان هایی طیف نسبتا محدودی از محصولات را در مقایسه با رقبا عرضه می کنند و سعی می کنند تا با تأکید بر تولید کار آمد و رضایت مشتریان، برتری خود را حفظ کنند. این سازمان ها معمولا در توسعه و طراحی محصولات جدید پیش قدم نمی شوند.

سازمان هایی کهتدوین استراتژی مناسب کسب و کار خود را با رویکرد تحلیل گر را انتخاب می کنند، در مقایسه با استراتژی مهاجم، تغییرات کمتر و کندتری در محصول و بازار اعمال می کنند، اما در مقایسه با مدافع تعهد کمتری به ثبات و حفظ سهم بازار خود دارند.

سازمان هایی که تدوین استراتژی مناسب کسب و کار خود را با رویکرد منفعل را انتخاب می کنند استراتژی رقابتی تعریف شده و مشخصی ندارند. این سازمان ها مثل رقبایشان از سیاست محصول بازار ثابتی برخوردار نیستند و دوست ندارند تا همانند رقبایشان ریسک های طراحی و توسعه محصولات جدید با بازار جدید را بپذیرند و زمانی که تحت فشارهای محیطی قرار می گیرند از خود واکنش و پاسخ نشان می دهند.

در این مقاله از دو سر طیف استراتژی ( تدافعی و تهاجمی) استفاده می شود و با استفاده از سیستم امتیاز دهی ترکیبی (اینترولر کر، ۱۹۹۷)، شرکت ها به دو گروه شرکت های تدافعی و تهاجمی تقسیم می شوند.

بر اساس مطالعات محققان حیطه مدیریت استراتژیک، عوامل اثر گذار بر استراتژی شرکت (اعرابی و همکاران، ۱۳۸۹) را می توان دو دسته کلی به صورت زیر تقسیم نمود: عوامل درونی و عوامل بیرونی

عوامل درونی، تا حدود زیادی در کنترل مدیریت سازمان می باشند. یعنی مدیریت سازمان می تواند از طریق تصمیم گیری های خود، آنها را تغییر داده و کنترل کند. طبق نظریه قابلیت های پویا (تیس و همکارانش، ۱۹۹۷)، دو عامل درونی کلی (شامل: چرخه عمر سازمانی (بلوغ) و انعطاف پذیری شرکت بر استراتژی کسب و کار اثر می گذارند. شرکت های جوان تر (بلوغ کمتر) اغلب سازگارترند و پیچیدگی کمتری دارند، اما تحت محدودیت های قابل توجه منابع سازمان عمل می کنند به گونه ای که آنها برای حضور در بازار، به دست آوردن مشروعیت از ذینفعان و تضمین جای پا در بازار مبارزه می کنند (چارپلو ۱۹۸۹).

چنین شرکت هایی اغلب بدهی قابل توجهی را انباشته می کند و با ارائه طیف نسبتا محدودی از کالاها و خدمات، کاهش قیمت محصولات و کیفیت برتر از رقبا سعی می کنند تا مشتریان بیشتری را جذب و بهبودهایی را در آمار فروش و سود کوتاه مدت ایجاد و از پرداخت تعهدات بدهی اطمینان حاصل کنند.

از سوی دیگر، شرکت های بالغ تر جریان پاپای منابع را از طریق وضعیت پایدار بازار و مشروعیت تثبیت شده بدست آورده اند. این امر فرصتی را برای ایجاد قابلیت های اضافی ضروری، جهت پشتیبانی از تلاش های نوآورانه فراهم می کند. با این حال، آنها با رکود سازمانی و تردیدهای نوآوری مبارزه می کنند (سیرمون و همکاران، ۲۰۱۱).

بنابراین، شرکت های جوان تر (در معرض محدودیت های قابل توجه منابع و مشروعیت) و شرکت های بالغ (در پی مزیت و منافع پایدار و توانایی ادامه نوآوری) به انتخاب و تدوین استراتژی مناسب کسب و کار روی می آورند. انعطاف پذیری مالی واحد تجاری را قادر می سازد تا از فرصت های غیر منتظره سرمایه گذاری به خوبی بهره گیرد و در دورانی که جریان های نقدی حاصل از عملیات، به عنوان مثال به دلیل کاهش غیرمنتظره در تقاضا در سطح پایین و احتمالا منفی قرار دارد به حیات خود ادامه دهد. یک شرکت می تواند برای جایگزین سازی دارایی ها و منابع دیگر در حوزه های متنوع و مهم با توجه به شرایط ویژه از انعطاف پذیری استفاده کند (نووس و همکاران ۲۰۰۸).

به این ترتیب انعطاف پذیری قابلیتی مفید به منظور پاسخ به نوسانات بازار به شیوه ای سریع تر و موثرتر فراهم می کند و طیف گزینه ها را با توجه به استراتژی ها (تدوین استراتژی مناسب کسب و کار) و عملیات افزایش می دهد. بنابراین انعطاف پذیری، شرکت را به تغییر ساختار، سرمایه گذاری در پروژه های مخاطره آمیز، کشف فرصت ها و قابلیت های اضافی بازار بدون ترس از موانع عملیات های کنونی، تهدید قابلیت های موجود با ایجاد (تنش های داخلی) قادر می سازد.

سازمان ها و کسب و کارها در محیط خارجی گسترده ای (شامل عواملی که بر عملکرد سازمان تاثیر دارند اما تحت کنترل نیستند) فعالیت می کنند. از جمله عوامل بیرونی (برخاسته از گروه ها با ذینفعانی که به طور مستقیم با سازمان ارتباط دارند) که بر سازمان تاثیر می گذارند و بعنوان نمونه می توان به رقابت صنعت و نوسانات بازار اشاره نمود. رقابت صنعت به معنای انتخاب های بسیاری برای مشتریان که توسط تعداد زیادی از شرکت ها ارائه می شود، می باشد (کوهلی و جاورسکی، ۱۹۹۰) شرکت های جوان تر (کمتر بالغ) برای موقعیت بازار و مشروعیت مبارزه می کنند و پذیرش در صنایعی یا رقابت بیشتر دشوارتر می باشد.

بنابراین با توجه به فشارهای رقابتی به تدوین استراتژی مناسب کسب و کار نیاز مبرم دارند تا جایگاهی مطمئن در حوزه های با ثبات خدمت یا کالا پیدا کرده و آن را حفظ نمایند. اما شرکت های بالغ در صنایع رقابتی بالا با یاد نو آوری های خود را برای دفع تهدیدات رقابتی حفظ کنند. شرکت های بالغ معمولا به دلیل تصدیشان با تهدیدهای بیشتری مواجه هستند (چندی و تلیز ۲۰۰۰) و ناچار به ایجاد موانع ورود قوی، همچون ظهور تهدیدات رقابتی در اطرافشان می باشند (هان و همکاران ۲۰۰۱).

در صنایع کمتر رقابتی شرکت های کمتری وجود دارند که در مبارزه برای منابع کمیاب بازار باشند. این امر در بدست آوردن جای پا در بازار که شرکت های کمتر بالغ به دنبال آن هستند را در بازار آسان تر می کند. بنابراین در شرایط رقابتی محدودیت ها و موانع برای شرکت های جوان و بالغ شدید تر است؛ در نتیجه انتخاب و تدوین استراتژی مناسب کسب و کار جهت دفع این موانع و محدودیت ها ضروری تر به نظر می رسد. نوسانات بازار شامل مشتریانی می باشد که دارای اولویت ها و تقاضاهای پویا می باشند (جاورسکی و کوهلی، ۱۹۹۳). چنین موقعیتی برنامه ریزی موثر و تضمین جریان پایدار منابع را دشوار می سازد. علاوه بر این، دستیابی به مشروعیت در محیط های پرنوسان دشوارتر است به طوری که مشتری (که نیاز دارد و تمایل به خرید دارد) ظاهر شده و سریعا ناپدید می شود، در این صورت، مشتریان نسبت به پیشنهاداتی که ممکن است به آنها اعتماد نکنند یا آنها را معتبر ندانند و ریسک گریز باشند ( پلامبک ۲۰۱۲).

از نظر تدوین استراتژی مناسب کسب و کار ، شرکت های جوانتر تلاش می کنند تا جایگاهی مطمئن در حوزه های با ثبات خدمت با کالا پیدا کرده و آن را حفظ نماید. نوسانات بالای بازار، محدودیت منابع، تعهدات مربوط به بدهی ها و نگرانی های مربوط به مشروعیت را که شرکت های جوان تر با آن مواجه می شوند را تشدید می کند (آگاروال و آدرج ۲۰۰۱).

از طرف دیگر تحت نوسانات بالای بازار شرکت های بالغ ممکن است با مشکلات نو آوری ناشی از رکود و فشار رقابتی مواجه شوند. در چنین موقعیت هایی تقاضاهای پویای مشتری به ارائه محصولات نوآورانه (هاورز و همکاران ۲۰۰۷)، فشار بیشتری به شرکت های بالغ وارد ساخته به گونه ای که آنها را به گزینش در تدوین استراتژی مناسب کسب و کار وامی دارد. بنابر این، در مواجه با نوسانات بالای بازار، شرکت ها تمایل دارند تا جایی که لازم است جابجا شده و فعالیت کنند، به طوری که استراتژی کسب و کار انتخابی، آنها را به برآوردن بهتر نیازهای فعلی و سرمایه گذاری در شایستگی های موجود، قادر سازد. به این ترتیب انتظار می رود بلوغ و انعطاف پذیری شرکت، تدوین استراتژی مناسب کسب و کار را به طور متفاوت در زمینه های متعدد صنعت، تحت تاثیر قرار دهند (میزیک و جاکوبسن ۱۲۰۰۳ ووس و همکاران ۲۰۰۸)

بازار و تحولات آن مهم ترین چالش پیش روی سازمان ها به شمار می روند و دو عامل بسیار مهم (یعنی مشتریان و رقبا) در این محیط قرار می گیرند. مشتریان به دلیل تغیر مداوم سلیقه و تقاضایشان و رقبا به دلیل تاثیرات غیر قابل اتکا بر سهم شرکت از تقاضای بازار، عوامل چالش برانگیزی برای سازمان می باشند. اولین اقدام موثر در چنین بازاری، شناخت ویژگی های آن می باشد.

بعد از شناخت و بررسی های لازم، نوبت به تجزیه و تحلیل نقاط ضعف و قوت سازمان خود، می رسد که با این تحلیل ها می توان اهداف و استراتژی های مناسبی جهت بهبود کار کرد و اثربخشی عملیات سازمان را به کار برد. نظریه قابلیت های پویا (تیس و همکارانش، ۱۹۹۷)، انتظاراتی در خصوص چگونگی تاثیر تدوین استراتژی مناسب کسب و کار بر دو بعد مهم عملکرد مالی (ریسک و بازده)، را شکل می دهد، با توجه به این نظریه تاثیر استراتژیها بر عملکرد مالی سازمان با توجه به رویکرد مدیریت مالی و از طریق دو معیار (ریسک و بازده مورد بررسی قرار می گیرد. چرا که ریسک، پایداری مالی برنامه ریزی شده ناشی از فعالیت واحد مدیریت استراتژیک شرکت را شامل می شود (چاکراوارتی و گروال، ۲۰۱۱)، در حالیکه بازده، اندازه سودها را نشان می دهد ( سرینواسن و هانسن، ۲۰۰۹). در نهایت این موارد در کنار یکدیگر، میتوانند سلامت مالی کلی سازمان را نشان می دهند.

برای آشنایی بیشتر با موضوع تدوین استراتژی مناسب کسب و کار میتوانید به اصل مقاله مراجعه نمایید و مطالب مرتبط را در شریف استراتژی و سایت های خارجی دنبال کنید که در آخر نیز چند لینک برای شما به اشتراک گذاشته شده است. همچنین جهت ارتقاء سطح کیفی مقالات، لطفا نظرات خود را در آخر این مطلب درج نمایید.

برگرفته از مقاله استراتژی های کسب و کار و عملکرد مالی

۶ Steps to Create an Effective Business Strategy

How to Develop Your Business Strategy

Creating a Successful Strategic Plan

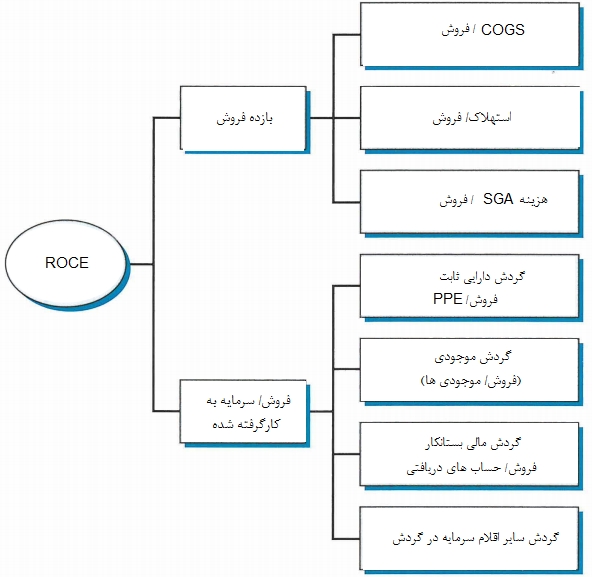

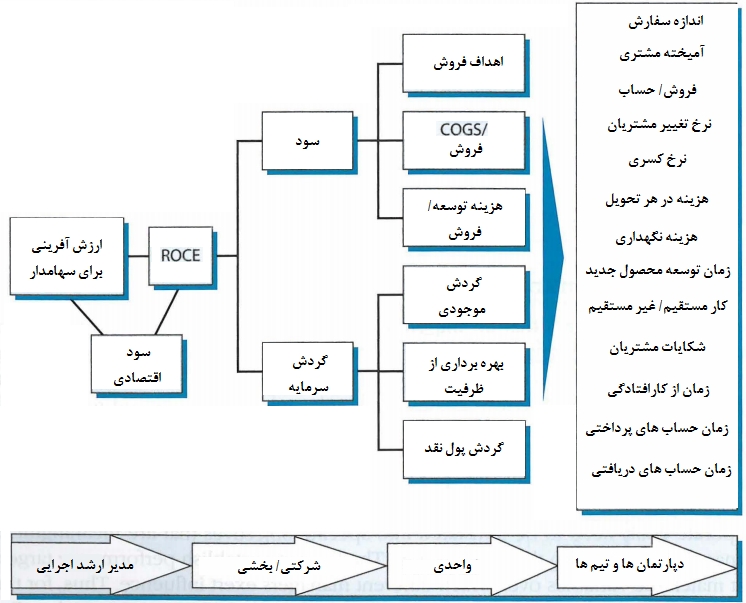

برای تشخیص عملکرد استراتژی های تدوین شده در یک سازمان باید با یک نگاه باز و با طمانینه انجام داد، اگر عملکرد استراتژی های تدوین شده در افزایش سود، نامطلوب باشد باید علل عملکرد ضعیف را شناسایی کنیم تا مدیریت بتواند اقدامات اصلاحی را انجام بدهد. ابزار اصلی تشخیص، تفکیک بازده سرمایه به منظور شناسایی عوامل ارزش اصلی است. نقطه شروع، به کارگیری فرمول دوپونت برای تفکیک بازده سرمایه سرمایه گذاری شده به حاشیه فروش و گردش سرمایه است. سپس می توانیم حاشیه فروش و بهره وری سرمایه را به اقلام تشکیل دهنده آن ها تفکیک کنیم و استراتژی فروش آن را بخوبی درک کنیم (شکل ۱.۲). این کار ما را به سمت فعالیت های خاصی هدایت می کند که علل عملکرد استراتژی های تدوین شده ضعیف هستند.

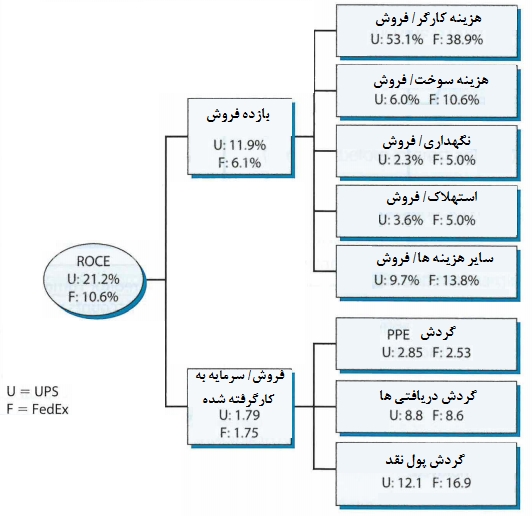

درموردکاوی زیر، عملکرد استراتژی های تدوین شده شرکت یو پی اس (UPS) را با عملکرد شرکت فدکس(FedEx) مقایسه می کند. با تفکیک بازده کلی دارایی ها می توانیم علل عملکرد بهتر شرکت یو پی اس را نشان بدهیم. سپس اگر داده های مالی را داده های کیفی در مورد استراتژی کسب و کار یو پی اس، استراتژی عملیات آن، استراتژی محصول آن، موضوعات سازمانی که با آن مواجه است و شرایط جهانی لجستیک و بازار تحویل سریع ترکیب کنیم می توانیم علل عملکرد بهتر آن نسبت به فدکس را تشخیص بدهیم.

بین سال های ۲۰۰۶ تا ۲۰۱۱، بازده سرمایه سرویس پستی متحد (UPS)، شرکت برتر تحویل بسته در دنیا نسبت به نزدیک ترین رقیب خود (شرکت فدکس)، دو برابر بود. تحلیل مالی چه اطلاعاتی را می تواند در زمینه علل این عملکرد متفاوت نشان بدهد؟

تفکیک بازده سرمایه به کارگرفته شده شرکت ها در حاشیه فروش و گردش سرمایه نشان می دهد که تفاوت در ROCE را می توان تقریباً به تفاوت در بازده فروش نسبت داد – بهره وری دارایی (که با گردش سرمایه نشان داده می شود) برای دو شرکت تقریباً مشابه است. تفکیک گردش سرمایه، نشان دهنده عدم تفاوت معنادار بین بهره وری دو شرکت است که دارایی های مستقل با آن مدیریت می شوند. شکل زیر را مشاهده کنید.

با این وجود، تفکیک ROS نشان دهنده تفاوت های زیاد در ساختار هزینه دو شرکت است: یو پی اس بیشتر مبتنی بر کارگر است و نسبت هزینه کارکنان به فروش آن بالا است. فدکس هزینه های بسیار بالاتری به لحاظ سوخت، نگهداری، استهلاک و “سایر هزینه ها” دارد.

این تفاوت هزینه ها نشان دهنده تفاوت در ترکیب کسب و کار دو شرکت است. یو پی اس بیشتر در حمل و نقل زمینی فعال است (یو پی اس دارای ۱۰۰ هزار وسیله نقلیه و فدکس دارای ۵۰ هزار وسیله نقلیه است) که به نظر می رسد بیشتر به کارکنان وابسته است. فدکس بیشتر به حمل و نقل هوایی می پردازد (یو پی اس دارای ۵۲۷ هواپیما و فدکس دارای ۶۸۸ هواپیما است). سود بخش تحویل سریع فدکس، بسیار کمتر از بخش تحویل زمینی آن بود. با این وجود، به نظر نمی رسد که تفاوت در ترکیب کسب و کار، تفاوت گسترده در مورد سوخت، نگهداری و سایر هزینه ها را بین فدکس و یو پی اس تبیین کند. گمان می رود که یو پی اس دارای کارایی عملیاتی بهتری باشد.

در واقع از شکل فوق میتوان تحلیل دلیل بازده سرمایه به کارگرفته شده (ROCE) بالاتر یو پی اس (U) نسبت به فدکس (F) انجام داد و تشخیص عملکرد استراتژی های تدوین شده را با استفاده از اطلاعات و نسبت های مالی انجام داد.

تشخیص عملکرد اخیر یک بنگاه (که در بالا مطرح شد) اطلاعات مفیدی را در زمینه تدوین استراتژی فراهم می کند. اگر بتوانیم دلیل عملکرد استراتژی های تدوین شده یک شرکت را که ضعیف بوده است را مشخص کنیم، آنگاه میتوانیم ادعا کنیم که مبنایی برای اقدامات اصلاحی داریم. این اقدامات اصلاحی احتمالاً استراتژیک (یعنی بر میان مدت تا بلندمدت متمرکز است) و عملیاتی (بر کوتاه مدت متمرکز است) است. هرچه عملکرد استراتژی های تدوین شده یک شرکت بدتر باشد نیاز به تمرکز بر اهداف کوتاه مدت بیشتر است. برای شرکت های در آستانه ورشکستگی (تعدادی از خطوط هوایی دنیا و برخی از شرکت های خودروسازی)، استراتژی بلندمدت، موضوع فرعی است؛ بقاء دغدغه اصلی است.

برای شرکت هایی که عملکرد خوبی دارند تحلیل مالی امکان می دهد تا دلایل عملکرد برتر را درک کنیم تا استراتژی بتواند از این عوامل تعیین کننده موفقیت حمایت کند و آن ها را بهبود بخشد. برای مثال، در مورد شرکت یو پی اس (موردکاوی استراتژی ۲.۲ را مشاهده کنید)، تحلیل مالی به مزایای کارایی اشاره دارد که ناشی از جایگاه این شرکت به عنوان بزرگ ترین شرکت تحویل بسته در آمریکا و داشتن یک سیستم یکپارچه جمع آوری و تحویل است که کارایی عملیاتی را افزایش می دهد. عملکرد برتر کسب و کار بین المللی یو پی اس به توانایی آن برای ورود موفق به بازارهای خارجی و ترکیب عملیات خارج از کشور در سیستم جهانی آن اشاره دارد.

با این وجود، تحلیل گذشته فقط ما را تا اینجا می رساند. دنیای کسب و کار به طور مستمر تغییر می کند و نقش استراتژی، کمک به بنگاه برای انطباق با تغییر است. مشکل، توجه به آینده و شناسایی عواملی است که عملکرد را تهدید می کنند یا فرصت های جدیدی برای سودآوری ایجاد می کنند. تحلیل مالی ما در ارائه پیشنهادات استراتژی به یو پی اس می تواند برخی از دلایلی را به ما گوشزد کند که چرا این شرکت تا کنون کارنامه خوبی در عملکرد استراتژی های تدوین شده داشته است اما نکته کلیدی برای حفظ عملکرد یو پی اس، درک نحوه تغییر محیط صنعت آن به لحاظ الزامات مشتری، رقابت، تکنولوژی و هزینه های انرژی و ارزیابی ظرفیت یو پی اس برای انطباق با این شرایط جدید است. هرچند تحلیل مالی به ناچار، گذشته نگر است اما تحلیل استراتژیک به ما امکان می دهد تا آینده نگر باشیم و برخی از عوامل مهم موثر موفقیت یک بنگاه را در آینده درک کنیم.

در مقالات قبلی شریف استراتژی اشاره به این موضوع داشتیم که یکی از نقش های مهم برنامه ریزی استراتژیک، افزایش عملکرد شرکت از طریق تعیین اهداف عملکرد و سپس پایش نتایج در برابر اهداف است. برای آنکه اهداف عملکرد موثر باشند باید با اهداف بلندمدت سازگار باشند، با استراتژی مرتبط باشند و با فعالیت ها و مسئولیت های اعضای سازمانی مختلف ارتباط داشته باشد. اهداف شرکت باید قابل اجرا باشد. یکی از مشکلات اصلی دیدگاه ذینفعان، مشکل تفسیر هدف تعقیب منافع تمام ذینفعان است. حتی هدف دقیق ترِ حداکثرسازی ارزش بنگاه می تواند خارج از مجموعه اجرایی، اهمیت کمتری داشته باشد. اهداف گسترده شرکت باید به اهداف خاصی تبدیل شود که برای مدیران پایینی سازمان معنادار باشد.

نکته کلیدی، تعیین اهداف عملکردی است که با متغیرهای مورد استفاده مدیران مختلف برای اعمال نفوذ همخوانی داشته باشد. بنابراین، تعیین هدف کلی حداکثرسازی ارزش بنگاه می تواند برای مدیرعامل منطقی باشد. برای مدیر ارشد عملیاتی و سرپرستان بخش ها، تعیین اهداف مالی خاص تر منطقی است (نظیر حداکثرسازی ROCE در دارایی های موجود و سرمایه گذاری در پروژه هایی که نرخ بازده آن ها از هزینه سرمایه بیشتر باشد).

عملکرد استراتژی های تدوین شده تا حد زیادی وابسته به اعمال نفوذ افکار مدیران در پیاده سازی آنها و نگرش آنها در تصمیمات استراتژیک است و بسیار باید برای همسویی نگرش سازمان و کارکنان برای اجرای درست این استراتژیها دقت نظر داشت.

اهداف عملیاتی خاص تر برای مدیران وظیفه ای، بخشی و واحدی ارجحیت دارد. بنابراین در یک شرکت خرده فروشی، مدیران فروشگاه می توانند با توجه به فروش در هر فوت مربع و حاشیه سود، اهداف را تعیین کنند. ممکن است لازم باشد که مدیران انبار به سطوح اهداف گردش موجودی دست پیدا کنند. ممکن است لازم باشد که مدیران خرید، هزینه کالاهای خریداری شده را به عنوان درصدی از درآمد فروش کاهش بدهند. ممکن است لازم باشد که مدیر ارشد مالی، میانگین هزینه سرمایه را به حداقل برساند و توازن نقدی را کاهش بدهد.

می توان از همان رویه ای که برای تفکیک بازده سرمایه برای ارزیابی عملکرد گذشته استفاده کردیم برای تعیین اهدف عملکرد متناسب با سطوح و واحدهای مختلف درون سازمان استفاده کنیم. شکل ۳ از همان تفکیک عوامل بازده سرمایه در شکل ۱استفاده می کند. تفاوت در اینجا است که شکل ۳ مبنایی برای شناسایی نسبت های مالی و عملیاتی مناسب برای مدیران در سطوح مختلف و واحدهای مختلف شرکت ارائه می کند.

جهت آشنایی بیشتر با موضوع تشخیص عملکرد استراتژی های تدوین شده میتوانید به سایت های معتبر خارجی مراجعه نمایید که در پایان این درسنامه لینک تعدادی از آنها به اشتراک گذاشته شده است؛ همچنین برای ارتقاء سطح کیفی مقالات سایت شریف استراتژی، لطفا دیدگاه خود را درج نمایید.

برگرفته از کتاب مدیریت استراتژیک با رویکرد امروزی نوشته رابرت گرنت

Strategy Formulation and Performance

Strategic Performance Management

Performance management can be defined as a strategic approach

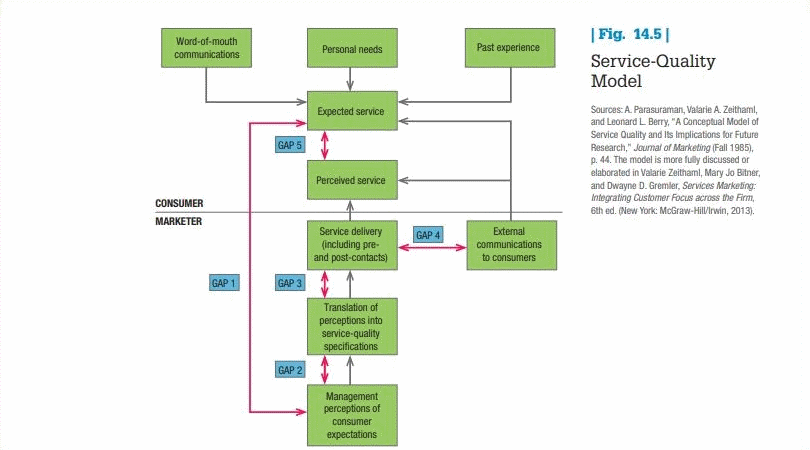

مدیریت انتظارات مشتری بر پایه تجربه های گذشته، تبلیغات دهان به دهان و تبلیغات شکل می گیرد. به طور کلی، مشتری خدمت ادراکی را با خدمت مورد انتظار مقایسه می کند. اگر خدمت ادراکی کمتر از خدمت مورد انتظار باشد، مشتریان ناراضی و نا امید می شوند. شرکت ها برای جلوگیری از این حالت و موفق شدن در بازار، منافع و مزایایی را به خدمات خود اضافه می کنند که نه تنها مشتری را راضی می کند بلکه وی را خشنود و خوشحال می سازد. مشتری تنها در صورتی خشنود می شود که خدمت ادراکی بسیار بالاتر از خدمت مورد انتظارش باشد؛ مدیریت انتظارات مشتری سعی میکند به رفع مشکلات موجود در این حوزه کمک کند.

همانطور که در شکل زیر مشخص شده است، این تصویر مدل مدیریت کیفیت خدمات را نشان می دهد. در این شکل، شما با الزامات اساسی ارائه خدمات با کیفیت آشنا می شوید. همانگونه که در شکل زیر مشخص است، پنج فاصله، باعث شکل گیری عرضه ناموفق و بی کیفیت خدمات می شوند که مدیریت انتظارات مشتری باید این فاصله را پوشش دهد. این فاصله ها عبارتند از:

مدیران شرکت همواره نمی توانند برداشت درستی از خواسته های مشتریان داشته باشند. به عنوان مثال، مدیریت یک بیمارستان فرض می کند که بیماران غذاهای بهتر و سالم تری می خواهند در حالی که ممکن است بیماران بیشتر نگران مسئولیت پذیری پرستاران باشند و این تضاد همواره در مجموعه درمانی وجود داشته باشد.

مدیران شرکت ممکن است خواسته های مشتریان را به خوبی درک کنند اما استانداردهای کیفی خوبی را طراحی نکنند. به عنوان مثال، مدیریت یک بیمارستان ممکن است از پرستاران بخواهد که به سرعت به خواسته های بیماران رسیدگی کنند اما مفهوم سرعت را برای پرستاران تشریح نکند.

کارکنان شرکت ممکن است آموزش کمی دیده باشند و نخواهند یا نتوانند استانداردهای کیفی را رعایت کنند؛ یا ممکن است استانداردهای کیفی متناقض باشند. به عنوان مثال، مدیریت بیمارستان ممکن است از پرستاران بخواهد که با آرامش با مشتریان برخورد و خدمات سریعی را ارائه کنید (دو معیاری که متضاد هستند).

تبلیغات و گفته های فروشندگان شرکت بر مدیریت انتظارات مشتری تأثیر می گذارند. به عنوان مثال، اگر بروشور بیمارستانی نشان دهد که اتاق های بیمارستان بسیار تمیز و شیک هستند، اما بیمار موقع ورود به بیمارستان با اتاقی معمولی و کثیف مواجه شود، در آن صورت ارتباطات خارجی باعث میشود تا مدیریت انتظارات مشتری خدشه دار شود.

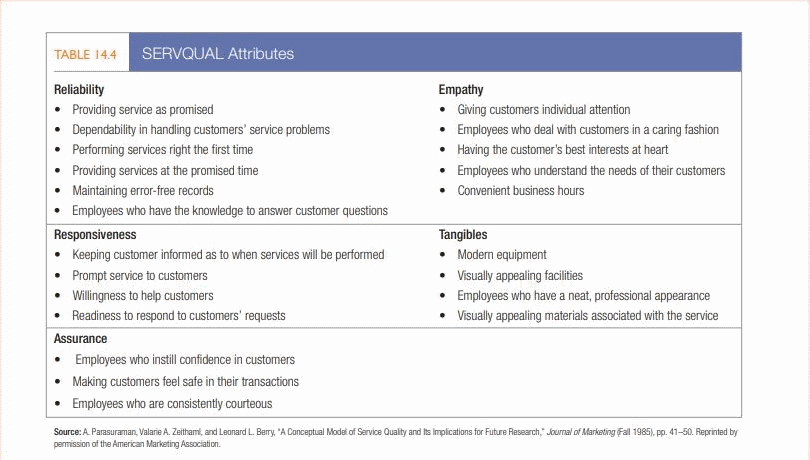

این فاصله زمانی به وجود می آید که مشتری درباره کیفیت خدمات، تصور نادرستی داشته باشد. به عنوان مثال، ممکن است پزشک بیمارستانی به طور مرتب به بیمار خود سر بزند اما بیمار فکر کند، این کار اینطور نشان می دهد که حال من خیلی خوب نیست، بر اساس مدل کیفیت خدمات، محققان بازاریابی پنج عامل افزایش کیفیت خدمات را شناسایی کرده اند. این پنج عامل که بر اساس میزان اهمیت فهرست شده اند، عبارتند از:

بر اساس این پنج عامل، بازاریاب ها مدلی به نام سروکوال را توسعه داده اند که در جدول زیر به خوبی نشان داده شده است. افزون بر این، بازاریاب ها معتقدند که هر خدمتی یک حد بی تفاوتی دارد. به عبارت دیگر، استانداردهای کیفی یک حداقلی دارند و مشتریان معتقدند که تمامی شرکت های خدمات باید آن حداقل ها را رعایت کنند.

مدل کیفیت خدمات که در شکل بالا نشان داده شد، تعدادی از عوامل و شرایطی که باعث کاهش کیفیت خدمات می شوند را تشریح می کند. تحقیقات بعدی، این مدل را گسترش داده و متغیرها و نظرات جدیدی را به آن افزوده اند. به عنوان مثال، یکی از مدل های جدید به نام مدل فرایندهای پویا مایعی است که «انتظارات و ادراکات مشتری از کیفیت خدمات در طول زمان تغییر می کند. در هر بار ارائه خدمت، انتظارات و ادراکات مشتری تابعی از تجربه های وی درباره آن چیزی است که شاید اتفاق بیفتد بعلاوه آن چیزی است که باید اتفاق بیفتد. بعلاوه آن چیزی که در آخرین بار اتفاق افتاده است». آزمون های صورت گرفته برای سنجش درستی این مدل نشان می دهند که دو نوع از انتظارات در حوزه مدیریت انتظارات مشتری بالفعل، اثرات متضادی را بر ادراکات وی از کیفیت خدمت بر جا می گذارند:

۱- انتظارات افزایشی: انتظارات مشتری از آن چیزی که شاید اتفاق بیفتد، ادراک وی از کیفیت خدمات را بهبود می بخشد.

۲- انتظارات کاهشی: انتظارات مشتری از آن چیزی که باید اتفاق بیفتد، ادراک وی از کیفیت خدمات را خدشه دار می سازد.

تحقیقات متعددی، نقش مهم مدیریت انتظارات مشتری در ادراک و ارزیابی آنها از کیفیت خدمات و ارتباط آنها با شرکت های ارائه دهنده خدمات در طول زمان را تایید کرده اند. طبق این مدل، مشتریان برای تصمیم گیری درباره ادامه یا قطع مراجعه به یک شرکت خدماتی خاص، به آینده بیشتر توجه می کنند. در نتیجه، هر برنامه بازاریابی که بر انتظارات آینده مشتری اثر مثبت بگذارد، احتمال حضور مجدد مشتری را افزایش می دهد.

نتایج تحقیقات دیگر نشان می دهند که مشتری در انتخاب خدمت به عامل «منصفانه بودن قیمت» هم توجه می کند. منظور از منصفانه بودن قیمت، این است که مشتری، قیمتی که باید برای دریافت خدمت خاصی بپردازد را با منافع اقتصادی حاصل از دریافت آن خدمت مقایسه می کند. نقش این عامل با گسترش خدمات مختلف از قبیل خدمات عمومی (مثل حمل و نقل عمومی، آب، برق، تلفن و گاز)، خدمات درمانی، خدمات مالی، خدمات حسابداری، خدمات بیمه ای و سایر خدمات حرفه ای و همچنین افزایش رقابت بین شرکت های خدماتی، افزایش یافته است. در این مدل، منظور از «قیمت یک خدمت»، ترکیبی از پرداخت های اولیه از قبیل حق عضویت؛ هزینه های دوره ای ثابت مثل آبونمان؛ و هزینه های دوره ای متغیر مثل هزینه میزان مصرف می باشد. علاوه بر این، این مدل ادعا می کند که منصفانه بودن های شرکت بر رضایت کلی مشتری و وفاداری وی به شرکت تاثیر گذار است. به عبارت دیگر، طبق این مدل سری همواره از خود می پرسد که «آیا من به اندازه پولی که می پردازم، خدمت دریافت می کنم؟ »

یکی دیگر از نکات قابل تامل در این مدل، بحث «جنبه های تاریک» برقراری روابط بلند مدت با یک ارائه کننده می باشد. به عنوان مثال، اکثر شرکت هایی که روابط بلند مدتی با یک بنگاه تبلیغاتی دارند، بعد از مدتی احساس میکنند که بنگاه تبلیغاتی، دیگر آن خلاقیت گذشته را ندارد و دچار رکود و سکون شده است یا دنبال بهره برداری مالی از روابطش با شرکت می باشد

برای آشنایی بیشتر با موضوعات مرتبط با مدیریت انتظارات مشتری میتوانید به وبلاگ شریف استراتژی و به مقالات خارجی مرتبط مراجعه نمایید که در آخر لینک آن برای شما به اشتراک گذاشته شده است.

یکی از استراتژیهایی که یک فروشنده باید بکار بگیرد، استراتژی فروش حین مذاکره است، یکی از این استراتژیها این است که در موقع مذاکره هرگز از موضوع منحرف نشوید. این راهبرد این موضوع را بیان میکند که اگر همه توجه خود را به مشتری معطوف کنید، بطور قابل ملاحظه ای میتوانید همه توجه او را به خود جلب کنید و مشتری را به سمت استراتژی فروش حین مذاکره خود سوق دهید.

مدتی قبل یک فروشنده جوان با قرار قبلی به دفتر من آمد. او یک سخنرانی تقریبا طولانی درباره محصول خود کرد؛ من ساکت نشستم، موقعی فرا رسید که ظاهرا به او گفته بودند چند سوال بپرسد. او از سر وظیفه شناسی اما خیلی رسمی سوال ها را پرسید، انگار یک سخنرانی را از رو می خواند. وقتی می خواستم جواب سوال ها را بدهم، دیدم فروشنده به یک نقطه در هوا خیره شده است و اصلا به حرف های من توجه نمی کند. احتمالا دوست داشت زمین دهان باز کند و او را ببلعد و شاید آرزو می کرد از این مهلکه خلاص شود.

بسیاری از فروشندگان آن قدر گرفتارند که فراموش می کنند با یک انسان دیگر سر و کار دارند و بر چیزهایی تمرکز می کنند که ربطی به استراتژی فروش حین مذاکره آنها ندارند.

این مساله تا حدی به این علت است که فرآیند فروش به عنوان روشی برای امرار معاش، تنش زاست. اغلب، ما در مواجهه با تنش و فشار، به دنیای کوچک خود پناه می بریم؛ دنیایی که معمولا کنترل آن به دست ماست، ولی همیشه با خطر از دست دادن چیزهای مهم روبه رو هستیم و غالبا به ریسک های موجود در زندگی مان می افتیم که انتظار داریم در صورت عدم فروش موفق به سوی ما بیاید.

طبق برآوردها، به طور میانگین فروشندگان در هفته کمتر از پنج ساعت ونیم می فروشند. به عبارت دیگر، اگر شما مثل فروشندگان دیگر باشید، همه ساعات روز را صرف فروش نمی کنید. کارهای دیگری انجام می دهید؛ برای دیدن مشتریان آماده می شوید، برای مشتری یابی تماس می گیرید، پیشنهاد فروش و پیش فاکتور درست میکنید ، فرم های گوناگون را پر می کنید و یا شاید هزار و یک راه دیگر.

به همین علت باید برای هر دقیقه ای که با مشتری سپری می کنید، ارزش قایل شوید. پس به حرف های او توجه کنید؛ خیال پردازی نکنید و به حاشیه نروید. وقتی حواس تان پرت می شود، حواس مشتری را هم پرت می کنید. دائما تکان میخورید و مدام در حال جنب و جوش هستید؛ به ناهار یا فیلم امشب فکر می کنید؛ یعنی، به ذهن خود اجازه می دهید درست وقتی که نباید، در اطراف حواشی پرسه بزند. در این شرایط کل ملاقات خود را با مشتریانتان خراب می کنید، چون مشتری متوجه میشود و کنجکاو است بداند مشکل چیست. در این وضعیت، اعتماد ایجاد نمی شود و این خبر بدی است. چون به اعتماد نیاز دارید.

اگر نیاز به انگیزش دارید، به خود بگویید که مشتری مستقیم یا غیر مستقیم درباره مهم ترین مسایل با شما صحبت خواهد کرد و به شما می گوید که آیا محصول تان را خواهد خرید و چگونه و چرا این فرآیند خرید را انجام میدهد. یادداشت بردارید تا بهتر تمرکز کنید. اطمینان حاصل کنید که کیفتان مرتب و منظم است و هرچه نیاز دارید در دسترس است. وسایلی که با خود می آورید، باید به شما کمک کنند نه این که مزاحم شما شوند. اگر باید پنج دقیقه را صرف پیدا کردن یک بروشور از کیف خود کنید، مراقب باشید چون حتما مشکلی وجود دارد.

یک فروشنده موفق باید از قبل برنامه ارائه خود به مشتری را بداند و ابزار های خود را از قبل چک کرده باشد تا بتواند بطور منظم و با وقار خود به مشتری ارائه دهد.

اگر زیاد به نظرات سردرگم کننده یا منفی مشتری اهمیت دهید، باز هم باید بگوییم که مشکلی وجود دارد. اگر مشتری می گوید ماست، سیاه است، مبهوت نشوید، بلادرنگ درخواست توضیح بیشتر نکنید و با او مخالفت نکنید. مگر با مخالفت چیزی عاید شما می شود؟ اگر سر حال است، بخواهید بیشتر توضیح دهد. سپس به عقب برگشته و گفت و گو را از همان جا که رها کردید، دوباره شروع کنید.

در گفتار خود به علایق و شخصیت مشتری اشاره کنید. سوال های اساسی را بپرسید. سپس حرف های او را تکرار کنید. («پس نگرانی شما این است که … .») سر رشته کلام را به مشتری بسپارید و بر روند گفت و گو متمرکز شوید. کافی است بفهمید برای هر مشتری چه چیزی اهمیت دارد. با این روش، در حقیقت، به خود گوشزد می کنید که با فرد دیگری سر و کار دارید و او آنقدر اهمیت دارد که توجه خاصی به او مبذول شود و با احقاق این موضوع شما میتوانید دیگر استراتژی فروش حین مذاکره خود را پیاده سازی کنید.

سعی کنید در فرآیند مباحثه با مشتری، بگذارید او بیشتر صحبت کند و حرف های او را بدقت بشنوید تا بتوانید بهترین راهکار را به او ارائه دهید.

یک نمونه گویا و کارا استراتژی فروش حین مذاکره در هنگام پیاده سازی و اجرای راهبردهای فروش این است که همواره برروی منافع تمرکز کنید نه بر روی مواضع و این موضوع را بیاد داشته باشیم که باید تا میتوانیم به حرفهای مشتری گوش دهیم و تضاد ناخوشایند ایجاد نکنیم و نخواهیم در تضاد با طرف مقابل حرف خود را به طرف مقابل تحمیل کنیم.

شما میتوانید جهت افزایش کیفیت مقالات لطفا نظرات خود را در قسمت دیدگاه درج نمایید و مقالات دیگر در خصوص استراتژی چیست، استراتژی عملیات، استراتژی بازاریابی و مدیریت استراتژیک را بخوانید.

منبع: برگرفته از ۱۰۱ استراتژی فروش

برای آشنایی بیشتر با استراتژی فروش حین مذاکره میتوانید به سایت های معتبر مراجعه نمایید و مقالات علمی معتبر را در این خصوص بخوانید، برای آشنایی بیشتر با این موضو میتوانید به لینک زیر مراجعه نمایید.

کتاب 101 استراتژی فروش

کتاب 101 استراتژی فروش