استراتژی سرمایه گذاری در صندوق های سرمایه گذاری چگونه تدوین می شوند؟

در این مقاله قصد داریم به بیان استراتژی سرمایه گذاری در صندوق های سرمایه گذاری بپردازیم و انواع استراتژی های سرمایه گذاری را شرح دهیم. استراتژی سرمایه گذاری می تواند رویکردهای صندوق ها و بنگاه های مالی را تحت تأثیر قرار دهد. در ادامه سعی خواهیم داشت تا به بیان ساختار صندوق های سرمایه گذاری در ایران بپردازیم و ارکان اصلی آن را تشریح نماییم. در آخر می توانید پس از خواند مقاله استراتژی سرمایه گذاری نظرات و دیدگاه های خود را با ما به اشتراک گذارید.

مقدمه ای بر سرمایه گذاری و استراتژی سرمایه گذاری

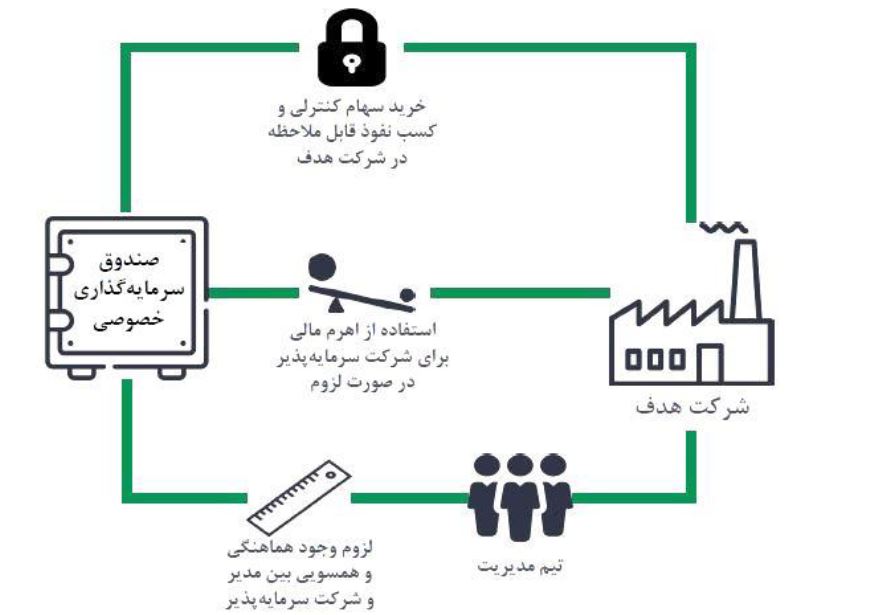

سرمایه گذاری خصوصی نهادی است که سرمایه گذاران منابع را در آن قرار میدهند؛ مدیریت صندوق از سرمایه گذاران جدا است و مدیر صندوق منابع را به سرمایه گذاری در شرکت های سهامی خاص یا شرکت های خارج از بورس تخصیص می دهد. شاید کلمه «سهامی های خاص» ترجمه مناسب تری برای private equity باشد، اما در دستورالعمل های سازمان بورس این نوع صندوق ها، «صندوق های سرمایه گذاری خصوصی» نام گذاری شده است، من هم از همین اصطلاح استفاده می کنیم.

یکی از تدابیری که در دنیا هم تجربه شده وجود ساختار شریک مدیریتی و شریک با مسئولیت محدود است که سهامداران را از مدیریت جدا می کند. البته خود شرکای مدیریتی هم در صندوق مبالغ کمی سرمایه گذاری می کنند، بدون آن که سهام اکثریت داشته باشند، اما عمده تصمیمات را اتخاذ می کنند. این موردی بود که در قانون تجارت کشور ما وجود نداشت و هر کس در هر شرکتی بیشترین منابع مالی را می گذاشت، بیشترین حق رأی و اعضای هیأت مدیره را داشت؛ در نتیجه مدیریت هم به نوعی دست او بود. در دستورالعمل سازمان بورس در مورد صندوق های خصوصی سعی شده تا حد زیادی جدایی مدیریت از سرمایه گذاران انجام شود.

استراتژی های سرمایه گذاری در صندوق سرمایه گذاری خصوصی

در این بخش، عمده استراتژی های سرمایه گذاری عرضه می شود تا نشان دهیم بر اساس دستورالعمل سازمان بورس، از میان انواع مختلف، نوع ایرانی بیشتر به کدام یک از استراتژی های سرمایه گذاری شباهت دارد. این استراتژی های سرمایه گذاری عبارتند از: استراتژی سرمایه گذاری جسورانه، استراتژی سرمایه گذاری در رشد، استراتژی سرمایه گذاری تملکی و ساختاردهی مجدد. در ادامه به تشریح هر کدام از آنها خواهیم پرداخت.

تعریف استراتژی سرمایه گذاری جسورانه چیست؟

این نوع سرمایه گذاری بیشتر در حوزه سرمایه پر مخاطره یا venture capital قرار دارد و در ایران هم دستورالعمل صندوق های جسورانه تصویب شده است؛ در این صندوق ها بانیان عموما سهام اقلیت بر می دارند. عمدتا این سرمایه گذاری در استارتاپ ها و شرکت های دانش بنیان انجام می شود که در مراحل اولیه عمر خود هستند. این نوع سرمایه گذاری در ایران نیز وجود دارد و چندین مدل سرمایه گذار جسورانه در بورس حضور داشته و فعالیت می کنند. شاید تا به حال تجربه بسیار موفقی از این نوع سرمایه گذاری به دست نیامده باشد، چرا که سازمان بورس کف سرمایه را برای این صندوق ها ۱۰ میلیارد تومان در نظر گرفته است و عموما سرمایه گذاری در شرکت های کوچک انجام شده است. در برخی موارد خوب عمل شده و در برخی خروجی موفقی نداشته است.

تعریف استراتژی سرمایه گذاری در رشد چیست؟

این نوع سرمایه گذاری در هیچ یک از دستورالعمل های سازمان بورس دیده نشده است؛ یعنی این نوع سرمایه گذاری که بخواهید از یک تیم قوی حمایت کنید، در یک شرکت بالغ سهام اقلیت بردارید، و کمک بکنید که شرکت رشد کند و تزریق سرمایه انجام دهید، در ایران فعلا دستورالعمل ندارد.

تعریف استراتژی سرمایه گذاری تملکی چیست؟

در دستورالعملی که سازمان برای صندوق های خصوصی تصویب کرده است، بیشتر سرمایه گذاری تملکی تشویق شده و توسعه داده شده است. در این نوع سرمایه گذاری معمولا از اهرم مالی استفاده می شود، و نوعی خرید اهرمی سایر شرکتها رخ می دهد.

تعریف استراتژی ساختاردهی مجدد چیست؟

ساختار دهی مجدد به بیان ایجاد ساختار های جدید می پردازد که باید در قبل از آن با ساختار های صندوق سرمایه گذاری آشنا شویم و بعد از آن بتوانیم تعریف دقیقی از آن داشته باشیم. بحث ساختاردهی مجدد در ایران کمتر اتفاق می افتد؛ دلیل آن در ادامه بیشتر توضیح داده خواهد شد.

استراتژی های سرمایه گذاری صندوق های سرمایه گذاری خصوصی

استراتژی سرمایه گذاری صندوق های جسورانه در استارتاپ ها

همان طور که گفته شد، عمده فعالیت صندوق های جسورانه در استارتاپ ها است که معمولا تأمین مالی مرحله ای دارند و روز اول کل پول را به شرکت تزریق نمی کنند. عموما یک سری شاخص کلیدی عملکرد اهداف برای شرکت هدف تعریف می شود و با تحقق آن اهداف، تزریق منابع به صورت مرحله ای انجام می شود. با این کار ریسک صندوق کاهش می یابد. این نوع سرمایه گذاری به تناسب بقیه استراتژی های سرمایه گذاری ریسک بالاتری دارد. سرمایه گذاری های رشدی شاید در قالب سرمایه گذاری های جسورانه اتفاق بیفتد، ولی عموما شرکت های بالغ هدف قرار نمی گیرند و شرکت هایی که در مراحل اولیه رشد خود هستند، مورد نظر است.

در دستورالعمل صندوق های سرمایه گذاری خصوصی سازمان، به وضوح آورده شده که صندوق ها باید نفوذ و کنترل قابل ملاحظه در شرکت های هدف داشته باشند؛ از این رو صندوق های ایرانی عملا باید استراتژی سرمایه گذاری تملکی داشته باشند. اگر بخواهند از اهرم برای تملک استفاده کنند، این کار بیشتر از آن که در قالب صندوق ها عملی باشد، در قالب شرکت ها شدنی است. البته گرفتن تسهیلات هم در اساسنامه صندوق دیده شده است.

استراتژی سرمایه گذاری ساختاردهی مجدد بیشتر در مورد شرکت هایی انجام می شود که اوضاع خوبی ندارند، در مراحل ورشکستگی هستند و یا مشکلات بزرگی حقوقی و کارگری دارند؛ از این رو کل ساختار شرکت باید تغییر کند. تا زمانی که خرید اکثریت سهام شرکت سرمایه پذیر رعایت شود، از نظر دستورالعمل های سازمان، ظاهراً منعی برای استفاده از این استراتژی سرمایه گذاری وجود ندارد. ولی با توجه به پیچیدگی های عملیاتی این استراتژی (همچون حل مسائل حقوقی، کارگری و …) ممکن است این استراتژی سرمایه گذاری در طول عمری که برای صندوق های سرمایه گذاری خصوصی در نظر گرفته شده، قابل استفاده نباشد.

زمان بندی عملیاتی صندوق سرمایه گذاری خصوصی

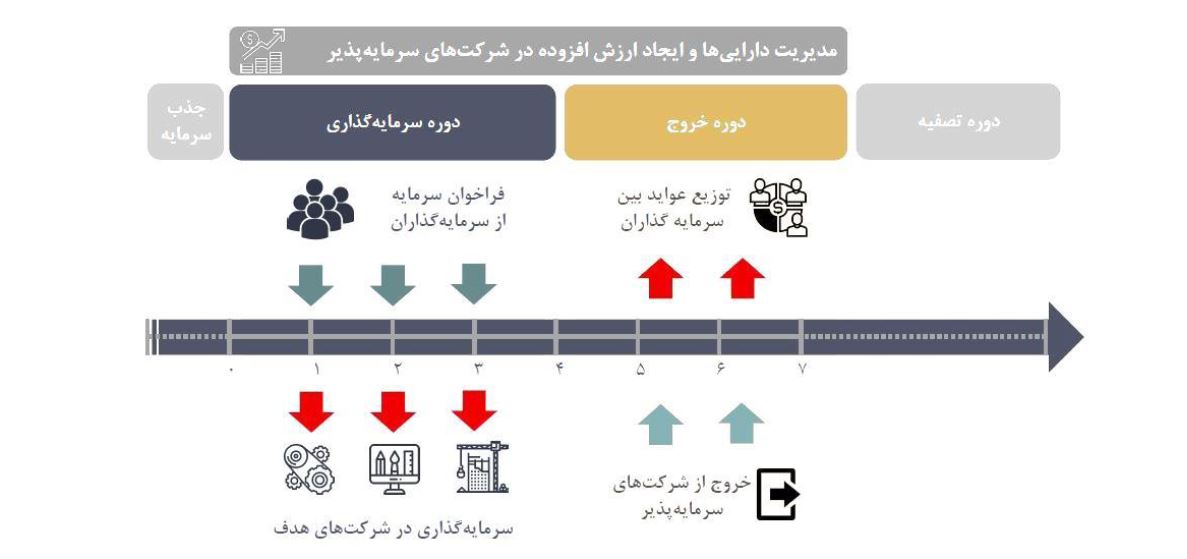

اکثر این صندوق ها قبل از آن که بخواهند فعالیت خود را آغاز کنند، دوره ای برای جذب سرمایه دارند. همان طور که اشاره شد، این صندوق ها برای سرمایه گذاران خرد طراحی نشده و سرمایه گذاری در این صندوق ها برای آنان مناسب نیست. سرمایه گذاران خرد جامعه مورد هدف این صندوقها نیستند و حضورشان به صندوق هیچ کمکی نمی کند. همه جای دنیا هم به این شکل است.

این صندوق ها مناسب سرمایه گذاران پیچیده تر و سرمایه گذاران واجد شرایط است؛ سرمایه گذارانی که منابع مالی زیادی دارند و می خواهند بخشی از سرمایه خود را به این صندوق ها اختصاص دهند؛ به دنبال آن نیستند که زندگی خودشان را بفروشند و در این صندوق ها سرمایه گذاری کنند. این نوع سرمایه گذاران با ماهیت بلندمدت و ریسک بالای صندوق های سرمایه گذاری خصوصی آشنا هستند.

در ایران هم کاری که خود ما برای صندوق انجام دادیم به همین شکل بود. قبل از راه اندازی صندوق، مذاکراتمان را شروع کردیم و به نوعی ثبت سفارش به انجام دادیم. در واقع با سرمایه گذارانی که علاقه مند به سرمایه گذاری بودند، با برگزاری جلسات خصوصی و در قالب رویدادها، مذاکرات مشخص انجام شد تا استراتژی سرمایه گذاری به درستی مشخص گردد. بر اساس بسیاری از دستورالعمل ها و استانداردهای بین المللی، شما نمی توانید برای صندوق سرمایه گذاری خصوصی در تلویزیون تبلیغ کنید، و از این طریق سرمایه گذاران خرد جمع کنید. معمولا جلسات مربوط به جذب سرمایه به صورت انفرادی و حضوری اتفاق می افتد. ما هم تلاش کردیم همین روند را در کشور دنبال کنیم و البته کار زمانبری است.

بیشتر بخوانید: پیشران تغییر چیست؟ انواع پیشران های تغییر در صنعت مالی کدامند؟

از دلایل دیگری که قبل از راه اندازی صندوق به دنبال جذب سرمایه گذار رفتیم این بود که این صندوق ها به صورت صندوق سرمایه گذاری با سرمایه ثابت هستند. در واقع، اگر در روز پذیره نویسی، برابر مبلغی که برای صندوق از سازمان مجوز گرفته اید، نتوانید جذب سرمایه کنید، مجوز صندوق ابطال خواهد شد و منابع سرمایه گذاران بازگردانده می شود. بنابراین، نمی توان روی پذیره نویسی عام خیلی حساب باز کرد، چرا که برای مثال اگر سرمایه صندوق ۱۰۰ واحد تعریف شده باشد و شما در روز پذیره نویسی ۹۵ واحد سرمایه جذب کنید، صندوق ابطال خواهد شد. قبل از راه اندازی صندوق باید مذاکرات انجام شود و سرمایه بسته شود.

سال های اول فعالیت صندوق موضوع مطرح سرمایه گذاری است و استراتژی سرمایه گذاری باید در این سال بطور جدی مورد بررسی قرار گیرد. البته ساختار این صندوق ها تعهدی است، یعنی نیازی نیست که در روز اول پذیره نویسی، سرمایه گذاران کل پول را تزریق کنند؛ کافی است بخشی از سرمایه تعهدی به حساب صندوق واریز شود. در دستورالعمل های ایران این میزان ۳۵ درصد است، یعنی ۳۵ درصد از کل سرمایه در روز اول به حساب صندوق واریز می شود.

مدیر صندوق فرصت خواهد داشت تا در آینده فرصت های سرمایه گذاری را شناسایی کند، آنها را به کمیته سرمایه گذاری صندوق پیشنهاد دهد، و در صورت موافقت و نهایی شدن تمام موارد، مجددا فراخوان سرمایه بدهد. برای مثال، به سرمایه گذاران اعلام کند که ۱۰ درصد دیگر از میزان سرمایه ای را که تعهد کرده اند، به حساب صندوق واریز کنند. دوره سرمایه گذاری در دنیا بین ۲ تا ۳ سال است؛ این دوره در دستورالعمل های سازمان بورس حداکثر ۴ سال در نظر گرفته شده است؛ یعنی حداکثر در ۴ سال اول فعالیت صندوق، فراخوان سرمایه از سرمایه گذاران ممکن است و این وجوه را می توان در شرکت های هدف سرمایه گذاری کرد.

از روزی که سرمایه گذاری در شرکت هدف انجام می شود بحث مدیریت، بهبود ساختارها و کمک به سودآوری آن شرکت در دستور کار قرار می گیرد و این تا زمانی که صندوق بخواهد از این شرکت خارج شده و سهامش را بفروشد، ادامه می یابد. عمر این صندوق ها در ایران ۷ سال در نظر گرفته شده است. البته اگر صندوق نتواند در طی این دوره از شرکت هدف خارج شود، می تواند تا یک یا دو سال دیگر این دوره را افزایش داد. عمر صندوق های سرمایه گذاری خصوصی در دنیا بین ۱۰ تا ۱۲ سال است. این دوره در ایران ۷ ساله در نظر گرفته شده است، و سال آخر برای امور مربوط به تصفیه در نظر گرفته شده است؛ در این سال کل دارایی ها باید به فروش برسد و کل منابع (اصل و سود) به سرمایه گذاران بازگردانده شود.

ساختار صندوق های سرمایه گذاری خصوصی در ایران

برای شناخت ساختار صندوق های سرمایه گذاری خصوصی در ایران باید ارکان را مشخص نمود تا بتوان استراتژی های سرمایه گذاری را به درستی درک کرد. در ادامه به بیان ارکان اصلی در ساختار صندوق های سرمایه گذاری خواهیم پرداخت و استراتژی سرمایه گذاری را مورد نقد و بررسی قرار می دهیم. در ادامه انواع سهامداران، ارکان صندوق سرمایه گذاری، کمیته سرمایه گذاری،

نقش انواع سهامداران در صندوق های سرمایه گذاری چیست؟

ساختاری که برای این صندوق ها تعریف شده به این گونه است که دو گروه سهامدار برای این صندوق ها مشخص شده است. یک گروه مؤسسان هستند که واحدهای سرمایه گذاری ممتاز خواهند داشت؛ گروه دیگر سرمایه گذاران عادی یا «سایر سرمایه گذاران» هستند که واحدهای سرمایه گذاری عادی خواهند داشت. تفاوت واحدهای عادی و ممتاز عمدتا در این است که دارندگان واحدهای ممتاز حق رأی دارند و مجمع صندوق را تشکیل می دهند، در حالی که دارندگان واحدهای عادی حق رأی ندارند و فقط سرمایه تزریق می کنند.

سازمان بورس بازار ثانویه ای برای واحدهای عادی در نظر گرفته است؛ دارندگان واحدهای عادی می توانند در بازار ثانویه واحدهای خود را به فروش برسانند. خروج دارندگان واحدهای ممتاز آسان نیست و باید به تأیید سازمان بورس برسد. مؤسسان کسانی هستند که در دنیا با عنوان «سرمایه گذاران قابل اتکا» آنان را می شناسند، و حقوق خاصی برایشان در نظر گرفته شده است. دستورالعمل مورد استفاده در ایران هم از همان دستورالعمل های خارجی الگوبرداری شده است؛ سعی کرده اند با این ترکیب، حضور سهامداران ممتاز در نظارت بر صندوق ها را امکان پذیر کنند. حداقل ۳۰ درصد واحدهای صندوق های خصوصی در ایران ممتاز است و ۷۰ درصد واحدها عادی است و مؤسسان باید حداقل سه شخص حقیقی یا حقوقی باشند.

ارکان صندوق سرمایه گذاری کدام است؟

ارکان صندوق را می توان به دو گروه تقسیم کرد: تصمیم گیر و نظارتی. اصلی ترین عضو رکن تصمیم گیر مدیر صندوق است. مدیر صندوق باید نهاد مالی دارای مجوز از سازمان بورس باشد. در متن اولیه دستورالعمل به این ضرورت اشاره نشده بود؛ کافی بود مدیر تجربه این کار را داشته باشد و صلاحیتش را سازمان تأیید کند. ولی به دلیل نگرانی سازمان بورس در مورد نهادها و ابزارهای جدید، برای حفظ نظارت جدی بر صندوق های خصوصی، این مقررات تغییر یافت. همچنین نمی توان مدیر را از تمام نهادهای فعال زیر نظر سازمان بورس انتخاب کرد؛ صرفا شرکت های تأمین سرمایه، هلدینگ ها، سبد گردان ها و مشاوران سرمایه گذاری می توانند مدیر این صندوق ها باشند. به دلیل مقرراتی که از سوی دیگر بانک مرکزی وضع کرده است، در حال حاضر تأمین سرمایه های بانکی هم نمی توانند به عنوان مدیر این صندوق ها انتخاب شوند. استراتژی سرمایه گذاری نیز باید بر اساس استراتژی بنگاه مادر مورد نقد و بررسی قرار گیرد.

نقش کمیته سرمایه گذاری در صندوق های سرمایه گذاری چیست؟

مدیر صندوق وظیفه دارد یک کمیته سرمایه گذاری تشکیل دهد؛ این کمیته متشکل از اشخاص صاحب نظر در بحث سرمایه گذاری و صنعتی است که صندوق قصد سرمایه گذاری در آن را دارد. مسئولیت تمام تصمیمات و استراتژی های سرمایه گذاری بر دوش این کمیته است. البته اگر از این کمیته خطایی سر زند، مدیر صندوق هم باید پاسخگو باشد.

اعضای نظارتی اعضای نظارتی متولی و حسابرس هستند. اگر مدیر صندوق بخواهد از حساب صندوق هر چی بکشد، متولی باید آن را تأیید کند. حسابرس هم به صورت ۶ ماهه و سالانه صورتهای مالی صندوق را مورد بررسی قرار می دهد و از تطابق آنها با استانداردهای حسابداری اطمینان حاصل می کند. هر دوی این دو عضو نظارت از مؤسسات حسابرسی انتخاب می شوند. قبلا متولی ها می توانستند نهادهای مالی مثلا شرکت های مشاوره سرمایه گذاری هم باشند، اما به دلیل درگیری اکثر آنها در صندوق های مختلف، و امکان بروز تعارض منافع با فعالیت صندوق، سازمان بورس اکثر نهادهای مالی را به عنوان متولی قبول نمی کند.

بیشتر بخوانید: تعریف دقیق تفکر استراتژیک سازمانی چیست؟

صندوق خود به عنوان شخصیت حقوقی مستقل ثبت می شود و از سازمان مجوز فعالیت می گیرد و با این مجوز می تواند در شرکت های سرمایه پذیر سرمایه گذاری کند. از روز اولی که درخواست مجوز برای راه اندازی صندوق داده می شود، مؤسسان صندوق باید مشخص باشند و استراتژی سرمایه گذاری مدونی داشته باشند. خلاصه این که ۳۰ درصد سرمایه باید تأمین شده باشد، مؤسسان مشخص شده باشند و سازمان صلاحیت آنان را تأیید کند و این ها باید حداقل سه شخص حقیقی یا حقوقی باشند. واحدهای عادی بازار ثانویه ای دارند و برای این که سرمایه گذاران خرد نتوانند آن واحدها را بخرند، کف سرمایه گذاری برابر ۱۰۰ میلیون تومان (۱۰۰۰ واحد ۱ میلیون ریالی) تعریف شده است تا هر کس نتواند در صندوق های خصوصی مشارکت کند. کف سرمایه گذاری قابل افزایش است؛ مثلا ما برای صندوق خودمان این کف را بالاتر بردیم. این صندوق ها در بازار ابزارهای نوین مالی فرابورس پذیره نویسی می شوند و واحدهای آن قابل معامله است.

قیمت گذاری واحدها در زمان معاملات ثانویه

برای صندوق های خصوصی مشابه صندوق های دیگر خالص ارزش روز دارایی ها محاسبه می شود؛ با این تفاوت که این رقم بر اساس ارزش دفتری شناسایی می شود، چراکه شرکت های سهامی خاص و شرکتهای خصوصی که صندوق روی آنها سرمایه گذاری کرده، قیمت روزانه روی تابلوی بورس ندارند. ارزش گذاری سهام این شرکت ها تا زمانی که معامله نشوند قابل اتکا نیستند و نهاد ثالثی باید به ارزش گذاری این شرکت ها اقدام کند. فعلا سازمان بورس اعلام کرده که خالص ارزش روز دارایی (بهای تمام شده) باید بر اساس قیمت خریداری شرکت منتشر شود، ولی در معاملات ثانویه واحدها بر اساس برداشت و تحلیل بازار از عملکرد این شرکتها و عرضه و تقاضا قیمت گذاری می شوند. برای مثال، زمانی که شما شرکتی با برند معروف را خریداری می کنید، برداشت سرمایه گذاران این است که این شرکت رشد خوبی خواهد داشت. سهامداران عادی در زمان توزیع عواید و اصل سرمایه نسبت به مؤسسان اولویت دارند و در نتیجه ریسک اصلی را مؤسسان می پذیرند.

سبد دارایی های صندوق سرمایه گذاری خصوصی

گفته شد که پرداخت در این صندوق ها تعهدی است. ۳۵ درصد از کل سرمایه زمان پذیره نویسی و ۶۵ درصد مطابق فراخوان مدیر انجام خواهد شد. حداکثر یک سوم از سرمایه صندوق را می توان در یک شرکت سرمایه گذاری کرد؛ با این کار صندوق سبدی از دارایی ها تشکیل میدهد و توزیع ریسک انجام می شود.

در این حالت رویکرد و استراتژی سرمایه گذاری کنترلی است و حداقل باید نفوذ مؤثر در هیأت مدیره آن شرکت وجود داشته باشد. دلیل این موضوع هم تا حدودی مشخص است؛ حقوق سهامداران اقلیت در ایران خیلی تعریف شده نیست و در بسیاری از اوقات، سهامداران اقلیت نتوانسته اند ایده هایشان را در شرکت پیاده سازی کنند. به علاوه، این امکان وجود دارد که صندوق زمان خروج نتواند سهام خود را به فروش برساند، چرا که سهام اقلیت برای بسیاری از سهامداران استراتژیک جذابیت ندارد و به طور کلی صندوق در شرکت هدف گیر می افتد. همین عامل باعث می شود تا سهامداران اقلیت نتوانند در استراتژی های سرمایه گذاری دخالت داشته باشند.

صندوق با منابعی که در دست دارد صرفا می تواند در شرکت های خارج از بورس سرمایه گذاری کندو استراتژی سرمایه گذاری خود را برای شرکتهای خارج از بورس تدوین نماید. اگر پولی در حساب صندوق باقی بماند، فقط می تواند آن را در بانک سپرده گذاری یا در اوراق در آمد ثابت سرمایه گذاری کند. صندوق نمی تواند منابع را دریافت و با آن به خرید سهام بورسی اقدام کنند. به علاوه، تا زمانی که ۷۵ درصد منابع جذب شده از سرمایه گذاران، صرف سرمایه گذاری نشود، امکان فراخوان سرمایه جدید وجود نخواهد داشت.

این ساختار فراخوان سرمایه این حسن را دارد که منابع بدون استفاده در صندوق باقی نمی ماند؛ خواب سرمایه بالا نمی رود؛ و بازدهی کل صندوق کاهش نمی یابد. در واقع برای شناسایی سریع تر شرکت های هدف، مدیر عملا تا زمانی که پول قبلی را مصرف نکرده، نمی تواند در خواست سرمایه جدید کند.

همان طور که در قوانین بسیاری از کشورها هم تغییر شریک مدیریتی کار ساده ای نیست. اصل بر این است که سرمایه گذاران اصلی باید در تصمیم گیری ها نقش داشته باشند و بتوانند در استراتژی سرمایه گذاری دخالت کنند. مجمع فقط زمانی می تواند مدیر صندوق را تغییر دهد که مدیر عمدآ خطایی مرتکب شود یا در شرایط خیلی خاص با دوسوم آرا می تواند مدیر را تغییر دهد. اعضای کمیته را مدیر معرفی می کند و مجمع باید آن را تأیید کند؛ یعنی مجمع به نوعی غیر مستقیم دخالت و نظارت در تصمیمات و استراتژی سرمایه گذاری دارد.

کمیته سرمایه گذاری حداقل باید سه عضو داشته باشد و تمامی تصمیمات صندوق را کمیته اتخاذ می کند. متولی نیز بر عملیات صندوق نظارت می کند و در واقع به نوعی چشم سرمایه گذاران عادی در صندوق است. متولی نظارت می کند که عملکرد مدیر بر مبنای اساسنامه باشد و نحوه مصرف منابع را زیر نظر دارد.

سوالات سرمایه گذاران و شرکت های سرمایه پذیر درباره صندوق

صندوق سرمایه گذاری خصوصی نهادی جدید در کشور است و جذب سرمایه گذار برای آن کار راحتی نیست. سرمایه گذاران خصوصی اطلاعات بسیار کمی از این صندوق ها دارند و نمی دانند که ساختار آن به چه شکل است و سرمایه گذاری بلندمدت صورت می گیرد. سرمایه پذیرها هم سوالات بسیاری درباره این صندوق ها دارند. برای شرکتهای سرمایه پذیر، سرمایه گذاری مالی و استراتژی سرمایه گذاری خیلی تعریف شده نیست. عموما سؤالاتی در رابطه با نحوه خارج شدن صندوق های سرمایه گذاری از شرکت ها دارند؛ پیرامون نحوه خروج صندوق از شرکت ابهام دارند. مدیران شرکت از بابت این که پس از خروج صندوق چه کسی قرار است وارد شرکت شود، بیم دارند.

همه این عوامل ایجاب می کند سعی کنیم این سؤالات در مورد صندوق ها را درست جمع بندی کرده و پاسخ دهیم. بخشی از این ابهامات از این جا ناشی می شود که تا به حال این صندوق ها در ایران عملکرد نداشته اند، و نمی توان بر اساس مستندات در مورد آنها به سرمایه گذاران توضیح داد. به همین دلیل، مجبور می شویم از آمار بین المللی استفاده کنیم. باور ما بر این است که صندوق سرمایه گذاری خصوصی نهاد مناسبی است که در ایران هم زمینه جدی دارد، و در بازار سرمایه شایع خواهد شد. اگر نمونه موفقی راه بیفتد، مطمئنا کار بقیه صندوق ها خیلی آسان تر پیش خواهد رفت.

استراتژی سرمایه گذاری و فرصت ها

دسترسی به فرصت های دست اول سرمایه گذاری

در حال حاضر سرمایه گذاران بازار سرمایه ایران به بخش خصوصی دسترسی ندارند؛ بخشی که سهم بزرگی در اقتصاد ایران دارد. بسیاری از شرکت های بزرگ و برندهایی که مردم می شناسند در بازار سرمایه نیستند و تمایلی هم به حضور در این بازار ندارند. صندوق های سرمایه گذاری خصوصی به سرمایه گذاران دسترسی می دهد تا بتوانند به آن بخش از اقتصاد هم دسترسی داشته باشند. از این طریق سرمایه گذاران خصوصی در کنار گروهی مدیر حرفه ای قرار می گیرند که دائما در حال رصد فرصت های سرمایه گذاری هستند. خیلی از شرکت ها به چنین تخصص هایی دسترسی ندارند.

شفافیت مالی

متأسفانه بخش خصوصی ما شفافیت مالی خوبی ندارد. شرکت های خانوادگی و خصوصی، به خصوص شرکت های کوچک و متوسط کشور، گاهی حتی خود کاملا خبر ندارند که از نظر مالی چه اتفاقی در داخل شرکت رخ می دهد و استراتژی سرمایه گذاری چگونه تدوین شده است. این صندوق ها به شرکت ها کمک می کنند تا شفافیت مالی را به دست آورند و ساختار حاکمیت شرکتی را در آنها پیاده سازی کنند. شاید این مزیت بیشتر مربوط به شرکت های سرمایه پذیر باشد. عملا صندوق ها پل ارتباطی ای هستند که می توانند شرکت ها را برای پذیرش در بورس آماده کنند.

دستیابی به بازدهی بالا

معمولا این صندوق ها بازدهی بالاتری نسبت به سرمایه گذاری های مشابه دیگر دارند. در ادامه نشان خواهیم داد که از نظر بازدهی در دنیا چه اتفاقی رخ داده است.

متنوع سازی سبد دارایی ها

به جای این که تمام منابع را در یک طبقه دارایی بریم، آن را در میان طبقات دارایی مختلف تقسیم می کنیم. صندوق سرمایه گذاری خصوصی عملا طبقه دارایی جدیدی است. درست است که این دارایی ریسک و بازده بالایی دارد، اما ورود آن به سبد سرمایه گذاری کمک خواهد کرد که ریسک مجموعه سبد کاهش یابد. تخصیص بهینه سرمایه نیز با ورود به این حوزه بهبود می یابد.

استراتژی سرمایه گذاری و تهدیدها

نقدشوندگی پایین

با این که در فرابورس برای این صندوق ها بازار ثانویه تعریف شده، اما این بازار عملا بازاری فعال با نقدشوندگی بالا نیست، چرا که واحدهای این صندوق تعهدی است و کل پول پرداخت نشده است. سرمایه گذار جدیدی که قصد خرید این واحدها را در بازار ثانویه دارد، باید بخش تعهدی سرمایه را هم تقبل کند؛ کاری که سرمایه گذاری را عملا دشوار تر می کند و استراتژی سرمایه گذاری را پیچیده می کند.

آشنایی کم مردم با این نهاد هم باعث می شود همه به این بازار نیایند و نقدینگی کمتری وارد این بخش بازار شود. به علاوه، چون رقم کفی برای سرمایه گذاری تعریف شده، این خود باعث کاهش نقدشوندگی می شود. اگر شما قصد سرمایه گذاری در صندوق خصوصی را دارید، صندوقی که می خواهد طی چندین سال شرکت های هدف را رشد دهد، طبعا باید بدانید که ماهیت این سرمایه گذاری بلندمدت است و قرار هم نیست نقدشوندگی بالایی داشته باشد.

- مبلغ بالای سرمایه گذاری برای هر فرد نیز وجه منفی دیگری باید تلقی شود.

- ریسک واحدهای صندوق نسبت به ابزارهای مالی بورسی بالاتر است.

طولانی بودن زمان سرمایه گذاری

کسانی که وارد این نوع سرمایه گذاری می شوند، اگر بازدهی بالایی می خواهند، باید در این سرمایه گذاری بمانند. اگر بعد از مدت کوتاهی قصد خروج از سرمایه گذاری داشته باشند، عملا بازدهی خوبی نصیبشان نخواهد شد.

مقایسه بازدهی صندوق های سرمایه گذاری خصوصی با بازار بورس در امریکا

بازده صندوق های سرمایه گذاری خصوصی چگونه است؟

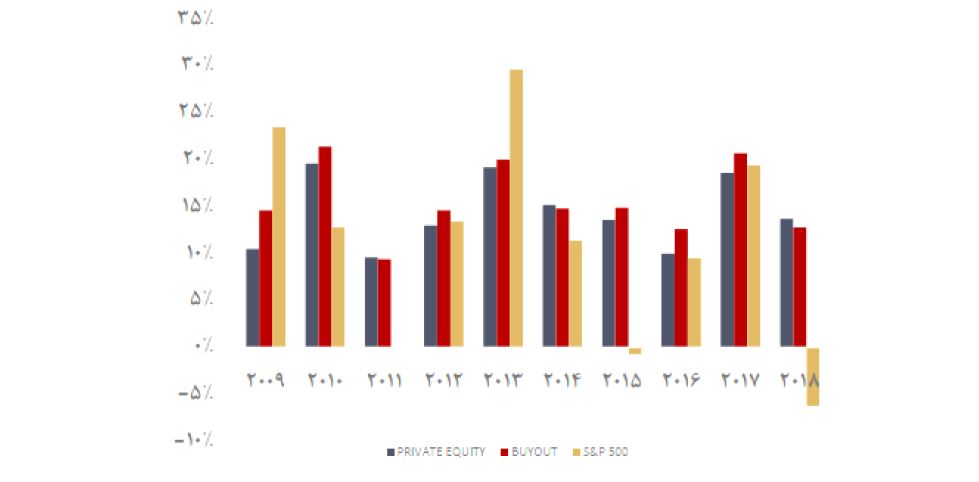

در ادامه نمودارهایی جهت مقایسه بازدهی صندوق های سرمایه گذاری خصوصی امریکا با بازار بورس در آن کشور ارائه شده است. به دلیل این که استراتژی سرمایه گذاری در ایران تملکی است، بازده صندوق هایی که به صورت تملکی سرمایه گذاری کرده اند، جداگانه گزارش شده است. همان طور که در نمودار ۱ دیده می شود، در بازه ده ساله ۲۰۰۹ تا ۲۰۱۸ (به غیر از دو سال) همیشه بازدهی صندوق های سرمایه گذاری خصوصی به ویژه با استراتژی سرمایه گذاری تملکی بالاتر از شاخص بورس بوده است. این پاداشی است به سرمایه گذاران در صندوق که ضمن پذیرش ریسک بالاتر، در گیر عملیات شرکت هم می شوند و شرکای مدیریتی آن مسئولیت عملکردی دارند.

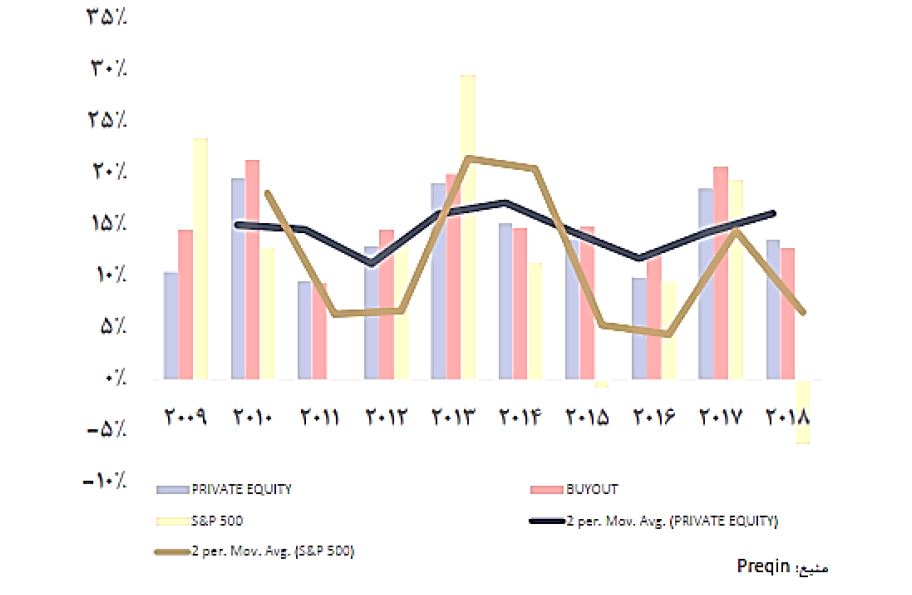

در نمودار ۲ عملا بازدهی نرمال شده استراتژی سرمایه گذاری های خصوصی و شاخص بورس مقایسه می شود؛ در این نمودار از میانگین متحرک استفاده شده است. نمودار نشان می دهد که نوسان بازارهای مالی خیلی بیشتر از صندوق های سرمایه گذاری خصوصی بوده است. این موضوع عدم همبستگی بازارهای مالی با صندوق های سرمایه گذاری خصوصی را نشان میدهد. بنابر این، وجود این صندوق ها در سبد سرمایه گذاری بیش از پیش اهمیت پیدا می کند.

مقایسه بازدهی نرمال شده شاخص بورس و صندوق های سرمایه گذاری خصوصی

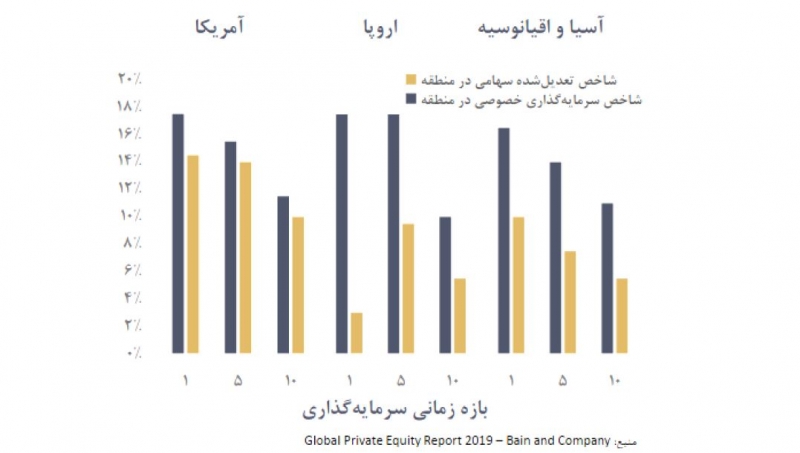

در نمودار ۳ مقایسه بازدهی صندوق های سرمایه گذاری خصوصی با شاخص بورس در کشورهای مختلف و در بازه های زمانی ۱، ۵ و ۱۰ ساله آورده شده است. نمودارها نشان می دهد که همیشه بازده سرمایه گذاری در صندوق های سرمایه گذاری خصوصی بالاتر از شاخص بورس بوده است.

نمودار ۴ بحث تنوع بخشی در سبد سرمایه گذاری را نشان می دهد. در تحقیقی که از آمار ۲۵ سال منتهی به ۳۰ ژوئن ۲۰۱۸ استفاده کرده، با ترکیب شاخص ۵۰۰ S&P، شاخص اوراق قرضه و شاخص صندوق های سرمایه گذاری خصوصی، سبدهای سرمایه گذاری تشکیل داده شده است. محور افقی ریسک و محور عمودی بازده را نشان می دهد. در سبد اول از سمت راست هیچ صندوق سرمایه گذاری خصوصی وجود ندارد؛ ۳۰ درصد سبد اوراق قرضه و ۷۰ درصد آن سهام است. این ترکیب عملا بیشترین ریسک و کمترین بازده را داشته است.

بیشتر بخوانید: نقش هیات مدیره در شرکت چیست؟ و چه وظایفی بر عهده دارند؟

هر چه که به تدریج درصد سرمایه گذاری در سهام در این سبد کاهش و سرمایه گذاری در صندوق های سرمایه گذاری خصوصی افزایش یافته، ریسک کاهش و بازده افزایش پیدا کرده است. به طوری که در نمودار آخر با سبد ۳۰ درصد سرمایه گذاری در اوراق قرضه، ۲۰ درصد در صندوق سرمایه گذاری خصوصی و ۵۰ درصد در سهام بیشترین بازده و کمترین ریسک حاصل شده است. این موضوع نشان می دهد که استراتژی سرمایه گذاری خصوصی چقدر در تنوع بخشی سبد سرمایه گذاری ثمربخش است.

مقایسه بازدهی صندوق های سرمایه گذاری خصوصی با شاخص بورس در سه منطقه مختلف دنیا

فرصت ها از دید شرکت های سرمایه پذیر چگونه اند؟

تأمین منابع مالی: شرکت ها از دو راه می توانند تأمین مالی کنند: بدهی و سهام؛ افزایش سرمایه یا از طریق سهامداران فعلی تأمین می شود و یا از سرمایه گذاران خارج از گروه. صندوق های خصوصی نهادی برای تأمین مالی از خارج از گروه سرمایه گذاران فعلی است.

کمک متخصصان: در همه جای دنیا عمر صندوق محدود است، و مدیران صندوق های خصوصی باید یک رشته از هدفها را تعیین کنند و بکوشند به آنها برسند. برخی از هلدینگ ها در ایران سال هاست که سهام شرکتی را دارند، اما در آن شرکت تغییر استراتژیک و تحول استراتژیک اساسی رخ نداده است. وقتی زمان محدودی داریم، عملکرد را باید در طی همان زمان محدود نشان دهیم؛ نظارت و گزارشگری عمومی دائما فشار می آورد که از افرادی استفاده کنیم که توانایی پیاده سازی برنامه های خود را دارند. عمر و حیات مدیران صندوق در آن است که خروجی موفقی داشته باشند تا بتوانند صندوق بعدی را تأسیس کنند. این عوامل باعث می شود صندوق ها سعی کنند بهترین عملکرد را در شرکت های سرمایه پذیر داشته باشند.

دستیابی به بازدهی بالاتر: اگر سهامداران شرکت سرمایه پذیر بخواهند به حضور خود ادامه دهند، بازدهی بالاتری کسب خواهند کرد. فرض کنید ۵۱ درصد سهام شرکت را صندوق سرمایه گذاری خصوصی خریداری کند و سهامداران قبلی صاحب مابقی سهام شرکت باشند. فرض آن است که آنها بازدهی بالاتری در کنار صندوق سرمایه گذاری خصوصی خواهند داشت. کیک کوچکی داریم که کل آن کیک متعلق به خودمان است؛ فرض آن است که اگر صندوق خصوصی وارد شرکت شود، با از دست دادن کنترل شرکت، کیک بزرگ تری خواهیم داشت. سهم کوچک تر از کیک بسیار بزرگ تر می تواند از سهم کامل از یک کیک کوچک، بزرگتر باشد. این کیک آن قدر بزرگ شده که برای شرکت سرمایه پذیر به صرفه است. به علاوه، چون تأکید صندوق های خصوصی بر رشد شرکت است، عملا با اهداف سهامداران قبلی هم راستا هستند. در مجموع باید استراتژی سرمایه گذاری برای این صندوق های داشت تا به بازدهی بالاتری رسید.

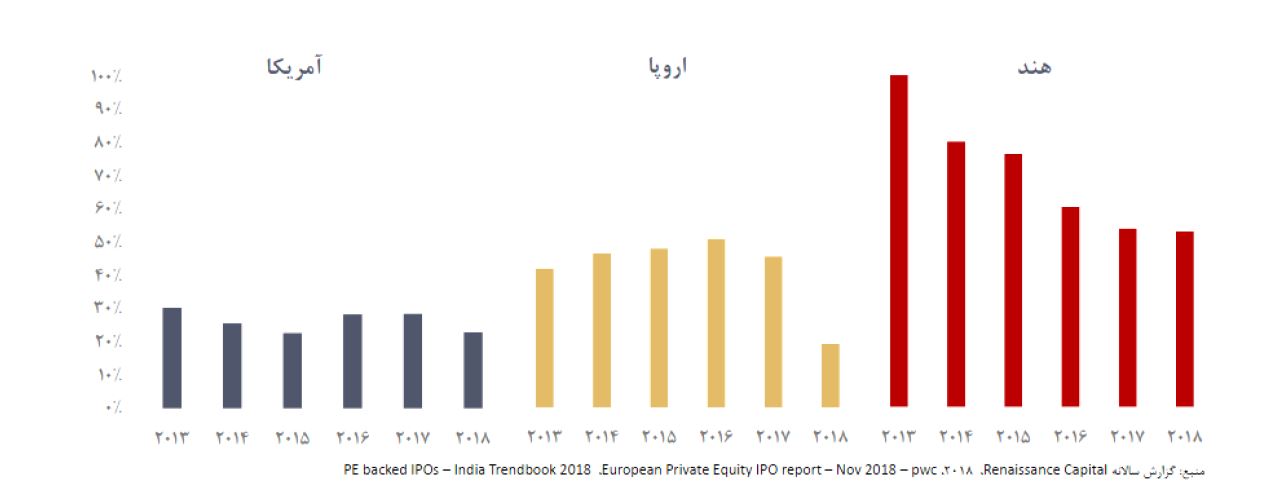

نسبت شرکت های عرضه اولیه شده از مجرای صندوقهای سرمایه گذاری خصوصی به کل عرضه های اولیه

تهدیدها از دید شرکت های سرمایه پذیر کدامند؟

از دست دادن بخشی از مالکیت: از دست دادن بخشی از کنترل شرکت: متأسفانه روحیه سنتی کار آفرینان کشور ما طوری است که از دست دادن کنترل شرکت برایشان سخت است. ترجیح می دهند اگر می خواهند کنترل استراتژی های شرکت را از دست بدهند، کل شرکت را بفروشند. معنی مشارکت خیلی سخت برایشان جا می افتد. تعاریف متفاوت از ارزش شرکت های چندی وجود دارند که برای سهامداران کار کردی غیر از رشد و سودآوری دارند. بنابراین، ممکن است با صندوق خصوصی اختلاف نظر به وجود آید.

مقاومت در برابر تغییر توسط کارکنان: یکی از مهم ترین اهدافی که صندوق های سرمایه گذاری خصوصی دارند، و استراتژی سرمایه گذاری آنها نیز به آن پیوند خورده است، افزایش کارایی و بهره وری است؛ در جستجوی آن هستند که کجا هزینه اضافی خرج می شود تا آن را پیدا کرده و کاهش دهند و حاشیه سود را افزایش دهند. این نوع اصلاحات و تغییرات در شرکت هایی با ساختار قدیمی ممکن

است با مقاومت روبه رو شود، به ویژه اگر صندوق ها به دنبال شرکتهای جا افتاده تر و بالغ باشند.

راه های ایجاد ارزش در شرکت های سرمایه پذیر چگونه است؟

به دلیل آنکه داده ای از بازده صندوق های سرمایه گذاری خصوصی ایرانی در قالب جدید و تحت نظر سازمان بورس وجود ندارد تا به اتکای آن استدلال کنیم، در ادامه با ادبیات ساده ای توضیح می دهیم که چگونه صندوق ها در شرکتهای سرمایه پذیر ارزش ایجاد می کنند و استراتژی سرمایه گذاری آنها چگونه است.

تزریق دانش مدیریتی: بسیاری از شرکت های بخش خصوصی در تجربه ما مشکل مالی ندارند، و با مشکل مدیریتی روبه رو هستند. برای مثال، کسی که سهامدار است خود عضو هیأت مدیره و مدیر عامل است، برادرش مدیر تدارکات است، خواهرش حسابدار است، و این نوع سازماندهی به معنای وجود مشکل ساختاری و مدیریتی است.

مشارکت فعال: صندوق های خصوصی شریک فعال مجموعه هستند؛ قرار نیست پول بدهند و کنار بروند. استفاده از مشاوران و بهبود ساختار حاکمیت شرکتی.

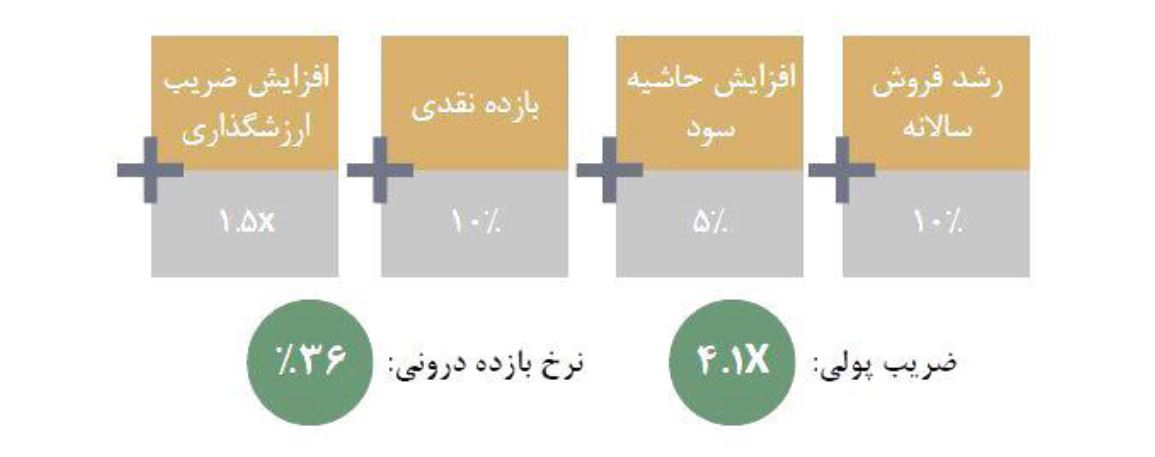

در اینجا سعی می کنیم نشان دیهم چطور می شود با یک رشته تغییرات جزئی، تحولات بزرگی به وجود آورد. فرض کنید یک صندوق سرمایه گذاری خصوصی شرکتی را خریداری کند و ظرف مدت ۵ سال تغییرات زیر را در آن شرکت به وجود آورد.

۱۰ درصد رشد در فروش سالانه: این رشد جدای از تورم است. در حال حاضر فروش بسیاری از شرکت ها در حال رشد است، اما این رشد به دلیل تورم بوده است. اگر به مقدار فروش نگاه کنیم، می بینیم که کاهشی بوده است.

۵ درصد رشد حاشیه سود در ۵ سال: برای رشد در حاشیه سود باید هزینه ها و ساختار سرمایه را اصلاح کنیم. باید تغییر و تحولات بزرگی انجام دهیم تا بتوان حاشیه سود را سالی یک درصد افزایش داد.

۱۰ درصد بازده نقدی سالانه: این شرکت ها اکثرا بالغ هستند و بیشتر آنها می توانند جریان نقدی مثبتی در شرکت ایجاد کنند.

۱.۵ برابر افزایش ضریب ارزش گذاری: منظور این است که مثلا شرکت را با P/E معادل ۱۰ خریداری کرده ایم و بتوانیم این شرکت را با P/E برابر ۱۵ به فروش برسانیم. در واقع استراتژی سرمایه گذاری همین است که بتوانیم با ایجاد اصلاح در ساختارهای شرکت و آماده سازی آن برای ورود به بازار بورس یا فروش به یک سرمایه گذار استراتژیک بتوانیم شرکت را با ضریب بالاتری به فروش برسانیم.

اگر بتوانیم کل این تحولات را در طول ۵ سال پیاده سازی کنیم، حداقل نرخ بازده داخلی ۳۶ درصدی به دست می آوریم و سرمایه را چهار برابر کرده ایم.

راه خروج در استراتژی سرمایه گذاری چگونه است؟

در بیان استراتژی های سرمایه گذاری راههای متعددی سافت می شود که بواسطه آنها می توان خروج از سرمایه گذاری را متصور شد. در ادامه به بیان چندی از این راه ها خواهیم پرداخت.

- فروش به سرمایه گذاران استراتژیک

- عرضه عمومی اولیه

- فروش به شخص ثالث

- ادغام و تملک

- فروش به مدیر شرکت سرمایه پذیر: ممکن است مدیر یا سهامداران قبلی بگویند حاضریم این سهام را مجددا از شما خریداری کنیم.

نمودار ۵ نشان می دهد کدام یک از راه های خروج بیشتر استفاده شده است. همان طور که می بینید، فروش به سرمایه گذار استراتژیک بیشتر از همه مورد استفاده قرار گرفته است و درصد کمی از عرضه عمومی اولیه استفاده شده است، چراکه سهامداران استراتژیک برای سهام مدیریتی حاضرند مبلغ بالاتری پرداخت کنند. از طرف دیگر برای عرضه اولیه، چیزی حدود ۱۰ تا ۲۰ درصد سهام عرضه خواهد شد و فروش سهام مدیریتی بلافاصله پس از عرضه اولیه کار سخت و زمانبری است که ممکن است تحت نوسانات بازارهای مالی قرار بگیریم.

در نمودار ۶ نسبت شرکت های عرضه اولیه شده از مجرای صندوق های سرمایه گذاری خصوصی به کل را مشاهده می کنید. در تجربه دنیا هم پس از خصوصی سازی شرکت های دولتی، فرصت به شرکت های درون صندوق های خصوصی رسیده که با عرضه اولیه به شرکت های عمومی بدل شوند. در ایران هم انتظار می رود پس از گذر از موج خصوصی سازی ها، موج بعدی را این صندوق ها رقم بزنند که در تعیین استراتژی سرمایه گذاری نقش ایفا می کنند. در اروپا و امریکا در صد بالایی از شرکت های متعلق به صندوق های سرمایه گذاری خصوصی برای عرضه اولیه آماده شده اند.

سوال های کلیدی در استراتژی سرمایه گذاری

در بیان استراتژی های سرمایه گذاری ممکن است سوالاتی در مورد تبیین استراتژی سرمایه گذاری به ذهن متبادر شود که برای شفافیت در این خصوص سعی شده است سوالات کلیدی در استراتژی سرمایه گذاری مطرح گردد و به آنها پاسخ داده شود.

سئوال ۱: با توجه به تورم بالای کشور، آیا بسته بودن میزان سرمایه مشکلی برای صندوق ایجاد نمی کند؟

بله، مشکل ایجاد می کند، چرا که انتظارات شرکت های سرمایه پذیر از ارزش شرکت با تورم بالا می رود و این موضوع کار را سخت می کند. راه حلی که ما برای این موضوع در نظر گرفتیم این بود که قبل از شروع فعالیت صندوق، با شرکت های هدف مذاکره کنیم تا این دوره ۴ ساله را که سازمان برای سرمایه گذاری در نظر گرفته، تا حد ممکن کوتاه تر کنیم. هر چند این نوع معاملات زمانبر است، و نیاز به مذاکرات طولانی و بحث های حقوقی و مالی دارد، با این همه ما تلاش می کنیم تا بتوانیم حداکثر ظرف ۱ یا ۲ سال این مذاکرات را جمع بندی کنیم تا سرمایه گذاری ها انجام شود، و بعد بتوانیم با استفاده از تورم، در جهت رشد فروش حرکت کنیم و بر رشد قیمت شرکت اثر بگذاریم.

اقدام دیگری که سازمان در حال طراحی است، امکان افزایش سرمایه برای این صندوق هاست که به نظرم جای کار بسیار دارد. صندوق های خارجی یک بسته شدن آغازین دارند که با سرمایه گذاران اولیه صندوق بسته می شود و یک بسته شدن نهایی دارند. در فاصله این دو، سرمایه گذاران جدید جذب می شوند. سرمایه گذاران اولیه تا زمان ورود سرمایه گذاران جدید، هزینه هایی مانند کارمزد مدیر، متولی، حسابرس، و هزینه هایی برای جستجوی شرکت هدف و …. متقبل می شوند.

بیشتر بخوانید: عملکرد استراتژی های تدوین شده چگونه انجام میشود؟

این هزینه ها باید محاسبه شود و از سرمایه گذاران جدید دریافت شود. سرمایه گذاران جدیدی که وارد صندوق شده یا در افزایش سرمایه شرکت می کنند باید مبلغ صرفی پرداخت کنند. این که صرف در صندوق سرمایه گذاری شود یا میان سرمایه گذاران دیگر تقسیم شود، جای بحث دارد. تصویب مقررات لازم برای افزایش سرمایه صندوق های خصوصی توسط سازمان بورس زمان زیادی خواهد برد، ولی بدانید که سازمان به دنبال راه حل است.

سئوال ۲: با توجه به ضعف بازار برای خرید شرکت های هدف در هنگام خروج از صندوق، آیا باید نتیجه گرفت که صندوق ها پس از ۷ سال جهت خروج از شرکت ها به مشکل برخواهند خورد؟

برای حل این موضوع که بتوانیم پس از ۷ سال از شرکت سرمایه پذیر خروجی موفق داشته باشیم، باید یکی از معیارهای انتخاب شرکت هدف را همین خروج قرار دهیم. باید شرکتی را انتخاب کنیم که مطمئن هستیم می توان شرایطی برای آن مهیا کرد که آماده پذیرش در یکی از بورس ها باشد. به همین خاطر بود که در ابتدا گفتم ممکن است خارج شدن از شرکتی با مشکلات حقوقی، کارگری، زیست محیطی و … برای ساختاردهی مجدد بسیار مشکل باشد. بنابراین، شرکت هایی را باید انتخاب کرد که مطمئن باشیم می توانیم خروجی موفق از آنها داشته باشیم.

ما برنامه ریزی هایمان را برای ۵ سال انجام می دهیم و برای صندوق هایی که سرمایه گذاری های خود را از ابتدا انجام نمی دهند، ۷ سال زمان مناسبی است. اگر در سال های آتی امکان جذب سرمایه گذاران خارجی فراهم شود، کار تسهیل می شود، چرا که صندوق های سرمایه گذاری خصوصی تمام شرایط مدنظر سرمایه گذاران خارجی مانند شفافیت و گزارشگری را برای شرکت هدف فراهم کرده اند. در بدترین سناریو هم اگر امکان خروج از شرکت هدف فراهم نشود، عمر این صندوق ها قابل افزایش است، فقط باید به مقام ناظر توضیح دهیم و توجیه کنیم که چرا قصد طولانی تر کردن عمر صندوق را داریم.

سئوال ۳: از آنجا که این صندوق ها در بازار ثانویه قابل معامله است، تا چه میزان صندوق های سرمایه گذاری خصوصی ملزم به افشای اطلاعات هستند؟

صورتهای مالی صندوق ها و شرکت های انتخابی برای سرمایه گذاری و تعیین استراتژی سرمایه گذاری باید افشا شود. البته صندوق ملزم نیست به افشای نام تمام شرکتهای بررسی شده برای سرمایه گذاری بپردازد، بلکه صرفا باید نام شرکت هایی را افشا کند که تصمیم به سرمایه گذاری در آنها گرفته است و استراتژی سرمایه گذاری باید برای آن تعریف شود. اطلاعات دقیق سرمایه گذاری اعم از میزان سرمایه گذاری، شرایط شرکت و … باید افشا شود.

افشای صورت های مالی شرکت های هدف نیز به صندوق کمک خواهد کرد، چراکه این امکان را برای تحلیلگران فراهم می آورد که برای خرید واحدهای صندوق تصمیم بگیرند و استراتژی های سرمایه گذاری خود را تعیین کنند. البته این کار زمانبر است، چرا که اکثر شرکت های خصوصی مشکلات شفافیت مالی و گزارشگری دارند. صد روز اول فعالیت صندوق های سرمایه گذاری پس از سرمایه گذاری در شرکت ها عملا صرف سامان دادن به همین مشکلات خواهد شد. پس، ممکن است در ابتدا این کار فرایندی زمانبر باشد، اما صندوق ها به افشای صورت های مالی تمایل دارند، چرا که این کار قیمت گذاری واحدهای صندوق را آسان تر می کند و به نفع سرمایه گذاران است.

جمع بندی مقاله استراتژی سرمایه گذاری

انتظار و باور ما این است که این صندوق ها می توانند عملکرد خوبی داشته باشند اگر استراتژی سرمایه گذاری مناسبی داشته باشند. در حال حاضر بازار، بازار عرضه است: خیلی از شرکت ها به دنبال فروش سهامشان هستند، خیلی ها به دنبال تأمین مالی هستند، و حتی خیلی از نهادهای دولتی و شبه دولتی از جمله بانکها و صندوق های بازنشستگی به دنبال واگذاری دارایی هایشان هستند. از این رو فرصت سرمایه گذاری در بازار زیاد است. اگر صندوقی بتواند نمونه موفقی از این نهاد را پیاده سازی کند، قطعا راه برای بقیه هم باز خواهد شد.

این صندوق ها در مقایسه با شرکت های سرمایه گذاری مزیت های دیگری هم دارند: از مهم ترین آنها جدایی مدیریت از سرمایه گذاران و تعهدی بودن سرمایه گذاری است. یکی از نقاط ضعف انجام این فعالیت در قالب یک شرکت بحث افزایش سرمایه است. این که سریع شرکت خوبی پیدا کنید و قصد جذب سرمایه از سهامداران را داشته باشید، قطعه امکان پذیر نیست؛ این فرایند بسیار زمانبر است و تا اخذ مجوز و گردآوری منابع ممکن است آن فرصت سرمایه گذاری از بین برود. بحث شفافیت اطلاعاتی، بازار ثانویه و … مواردی است که در مقررات بسیار خوب تعریف شده است. البته، اساسنامه نمونه مشکلاتی دارد که به مرور باید حل شود. اگر تجربه عملی وجود داشته باشد، سازمان هم در جهت بهبود اساسنامه قطعا همکاری خواهد کرد. به دلیل آن که تا به حال تجربه عملی وجود نداشته، سازمان هم در برابر تغییرات مقاومت می کند.

- Investment Strategy Definition

- ۱۰ Long-Term Investing Strategies That Work

- The Five Stages of Saving and Investing

- Passive vs. Active Portfolio Management: What’s the Difference?

- Investment Strategies: How To Choose The Right Strategy

- Investment Strategy: Definition and Meaning

- Investment Strategies for New Investors

")

در گفتگو ها شرکت کنید.