بهترین استراتژی بازاریابی در دوران رکود چیست؟

در این مقاله قصد داریم به بیان استراتژی بازاریابی در دوران رکود بپردازیم و به تبع آن به تشریح تعاریفی همچون تعریف رکود، انواع رکود اقتصادی، استراتژی های بازاریابی و فروش و تعاریف مرتبط با شاخص های کسب و کار خواهیم پرداخت، استراتژی بازاریابی در دوران رکود یکی از مسائل مهمی است که در ایران نیز در هر دوره توجه زیادی به آن میشود و شرکتها سعی میکنند با اجرای درست استراتژی بازاریابی در دوران رکود بتوانند کسب و کار خود را از کسادی نجات دهند و مزیت رقابتی خود را حفظ کنند.

مفاهیم مربوط به استراتژی بازاریابی در دوران رکود

رکود وضعیتی در اقتصاد است که در آن تقاضا برای کالا و خدمات، کاهش پیدا می کند. چنان چه رکود عمق پیدا کند این امر موجب خواهد شد که تعداد ورشکستگی ها و بیکاری افزایش یابد و شرکتهای زیادی با مشکل رو به رو شوند. لذا این مقاله به دنبال شناسایی استراتژی هایی است که شرکت ها علیرغم رقابت شدید و شرایط سخت رکود آن را دنبال کرده و توانسته اند به حیات خود ادامه دهند. در این راستا یکی از راههای نائل شدن به هدف فوق، تجزیه و تحلیل استراتژی بازاریابی در دوران رکود برای هر کسب و کار است، این مقاله در نظر دارد تا پس شناسایی عوامل و شاخص های استراتژی بازاریابی در دوره رکود نسبت به مشخص نمودن تأثیر هر کدام از آنها بر میزان فروش از دید مدیران بنگاههای اقتصادی اقدام نماید.

جامعه آماری این تحقیق مدیران شرکتهای موفق می باشند، بر این اساس رابطه عوامل هفت گانه مشهور (خدمات، محصول، قیمت، مکان، توزیع، پرسنل، امکانات و دارایی های فیزیکی و فرآیند) با میزان فروش شرکت ها، هر کدام در قالب شاخصهایی و با استفاده از آزمون های تی استیودنت و تحلیل واریانس فریدمن مورد بررسی قرار گرفت. در نهایت ارتباط سایر عوامل به جز عوامل پیشبرد فروش و توزیع با میزان فروش شرکت ها تأیید شد. نتیجه دیگر اینکه شرکت های موفق در طی دوره رکود به سمت کاهش فعالیت و کاهش هزینه نرفته اند بلکه از رکود به عنوان فرصت استفاده نموده و استراتژی توسعه و تمایز را مورد استفاده قرار داده اند.

رکود اقتصادی به چه معناست؟

رکود در اقتصاد کلان به معنی کاهش تولید ناخالص داخلی یک کشور با نرخ رشد اقتصادی یک سرزمین برای چند دوره متوالی است، همزمان با ایجاد رکود در اقتصاد، فعالیت های اقتصادی نیز وارد یک دوره نزولی می شوند که از مهمترین آنها می توان کاهش نرخ اشتغال و افزایش بیکاری، کاهش سرمایه گذاری و کاهش سودهای مشارکتی، کاهش تمایل به فعالیت های تولیدی و صنعتی را نام برد؛ آنچه مسلم است دوران رکود کاهش تقاضا را در پی خواهد داشت، نه قطع تقاضا، بنابراین بنگاه ها با چالش جدی رو به رو می شوند، کسب و کارهای کندتر و ضعیف تر از بین می روند و بنگاه های قوی و مقاوم تر باقی می مانند. اقتصاد جهانی و به تبع آن اقتصاد ایران دوران رکود و نزول شاخص های اقتصادی را طی می کنند. تقریبا قریب به اتفاق کسب و کارها در دوران کشادی بازار، وضعیت بغرنج و دشواری را سپری می نمایند و باید هر چه سریعتر استراتژی بازاریابی در دوران رکود خود را تعیین و اجرا نمایند.

با این وجود شاید بتوان این دوران رکود را برای حوزه بازاریابی و تبلیغات به مثابه یک فرصت و دوران طلایی تلقی کرد، چرا که در چنین شرایطی بنگاه های اقتصادی تلاش های بیشتری را معطوف فعالیت های بازاریابی می نمایند و دانش و تخصص در حوزه مدیریت بازاریابی اهمیت و جایگاه رفیع تری در استمرار فعالیت و بقا کسب و کارها می یابد. در این میان کسب و کارهایی که خیال تغییر و تطبیق با شرایط موجود را ندارند به تدریج از گردونه رقابت حذف می شوند، اما بنگاه هایی که شرایط را به خوبی درک کرده اند و خود را با وضعیت موجود تطبیق داده اند این گردنه دشوار را نیز با موفقیت طی خواهند نمود.

تعریف استراتژی بازاریابی چیست؟

در یک تقسیم بندی انواع استراتژی ها را به سه دسته استراتژی های کلی شرکت، استراتژی های کسب و کار و استراتژی های وظیفه ای طبقه بندی می شوند. استراتژی وظیفه ای یا عملیاتی نگرش مورد استفاده یک حوزه کاری برای کسب اهداف و استراتژی کل شرکت و کسب و کار از طریق حداکثر کردن بهره وری منابع است. استراتژی های سطح وظیفه عبارتند از استراتژی های بازاریابی، مالی، تحقیق و توسعه، تولید و عملیات، مدیریت منابع انسانی و سیستم های اطلاعاتی؛ بنابراین استراتژی بازاریابی در دوران رکود نیز در سطح استراتژی های وظیفه ای قرار می گیرد.

استراتژی بازاریابی ابزاری هستند که اهداف توسط آنها حاصل می شود. این استراتژی ها مربوط به این سوال هستند که چگونه اهداف می توانند عملی گردند، موفقیت طرح و برنامه بازاریابی به کارایی استراتژی بازاریابی بستگی دارد. استراتژی می تواند برای هریک از عناصر آمیخته بازاریایی تعیین گردد. در واقع استراتژی بازاریابی شامل متغیرهای متفاوتی است که شرکت می تواند آنها را کنترل کند یا خود را با متغیرهای غیر قابل کنترل وفق دهد تا بصورتی مناسب به اهدافش نائل شود، آن گروه از متغیرها که قابل کنترل است مربوط به امکانات و اختیارات درونی شرکت می شوند و گروه دیگری که قابل کنترل نیستند متغیرهای محیطی شامل تقاضا، نیروهای رقابت ساختار توزیع، قوانین بازاریابی، هزینه های غیر بازاریایی می باشند.

متغیرهای قابل کنترل کدام ها هستند؟

استراتژی بازاریابی شامل محصول، قیمت، مکان، توزیع، پرسنل، دارایی ها و امکانات فیزیکی و فرایند می باشد. در مقاله استراتژی بازاریابی در دوران رکود سعی شده است به منظور ارائه راهکارهایی برای مواجهه با آثار و عوارض دوران رکود و تصمیم گیری در مورد استفاده از مناسب ترین استراتژی ها برای شرکت ها بحث شودو به تجزیه و تحلیل و بحث در مورد استراتژی های بازاریابی خدمات پرداخته می شود. در مقاله استراتژی بازاریابی در دوران رکود منظور از استراتژی های بازاریابی همان آمیخته بازاریابی است بازاریابی خدمات: امروزه، دنیای پویای خدمات راهگشای پیشبرد بازاریابی اثر بخش است. یک محصول خدماتی باید مطابق با نیاز مشتری طراحی شده باشد، قیمت آن واقع بینانه باشد، از طریق کانالهای راحت توزیع شود و در باره آن فعالانه نزد مشتریان تبلیغ شود. وارد شوندگان جدید به بازار به جای تولید همه چیز برای همه کس، با قیمت گذاری، تلاش های ارتباطی و نحوه ارائه خدمت سعی می کند خود را در جایگاهی قرار دهند که برای قسمتهای خاصی از بازار جاذبه داشته باشد

آمیخته بازاریابی Marketing MIX چیست؟

هر موسسه ای که خدماتی را به مشتریان خود ارائه می دهد جهت احراز موفقیت در دوران رکود ضرورتا می بایست آمیخته و سیستم بازاریابی را سرلوحه اقدامات خود قرار دهد، آمیخته بازاریابی خدمات که در این مقاله جزوی از استراتژی های بازاریابی محسوب می شوند مشتمل بر مقولاتی نظیر محصول، قیمت، مکان، توزیع، پرسنل، دارایی ها و امکانات فیزیکی و فرآیند می شوند. مسئله اصلی این مقاله عبارت است از شناسایی استراتژی بازاریابی در دوره رکود که بسیاری از شرکتهی از آن استفاده کرده اند و در واقع سوال اصلی این است که عوامل تعیین کننده استراتژی بازاریابی چه تاثیری بر میزان فروش شرکت های موفق دارد؟

همچنین در مقاله استراتژی بازاریابی در دوران رکود سعی شده است با تجزیه و تحلیل این عوامل هفت گانه، استراتژی های بازاریایی ارائه شود که اثرات زیانبار دوران رکود را در شرکت های خدماتی و تولیدی کاهش داده و برای مواجهه با این دوران موثر و کارساز باشد، در نهایت نیز به معرفی استراتژی اصلی پرداخته می شود که شرکتها در دوران رکود از آن بیشتر استفاده کرده اند هر کشوری در محیط اقتصادی خود گرفتار یکی از سیکل های تجاری رشد، کمبود، رکود، رکود تورمی و یا تورم است. لذا بازاریابان برای روبرو شدن با هر یک از این دوره ها احتیاج دارند که در آمیخته بازاریابی خود تغییراتی ایجاد نمایند تا اینکه بتوانند سهم بازار خود را در درجه اول حفاظت نمایند و در درجه دوم آن را افزایش دهند.

بیشتر بخوانید: تعریف مدیریت عملیات چیست؟

از طرفی دیگر در شرایط بحرانی با بسیاری از شرکت ها و موسسات روبرو می شویم که در برابر وضعیت پیش آمده در مانده گشته و از انجام اقدامات صحیح عاجز هستند، لذا انجام تحقیقاتی در این زمینه می تواند راهنمای کلی برای مؤسسات و شرکت ها باشد که بالاخره بدانند چه استراتژی بازاریابی در دوران رکود بهتر پاسخ میدهد و آمیخته بازاریابی بایستی چگونه باشد؛ بر این اساس این تحقیق سه هدف عمده را دنبال می کند:

- شناسایی استراتژی بازاریابی در دوران رکود برای شرکتهای تولیدی و خدماتی

- شناسایی استراتژی مورد استفاده از بین رویکرد استراتژی توسعه و استراتژی انقباضی

- انتخاب بین استراتژی های تمایز و رهبری هزینه و تعیین رویکرد هدفمند در فروش و بازاریابی

آمیخته بازاریابی خدمات و محصول

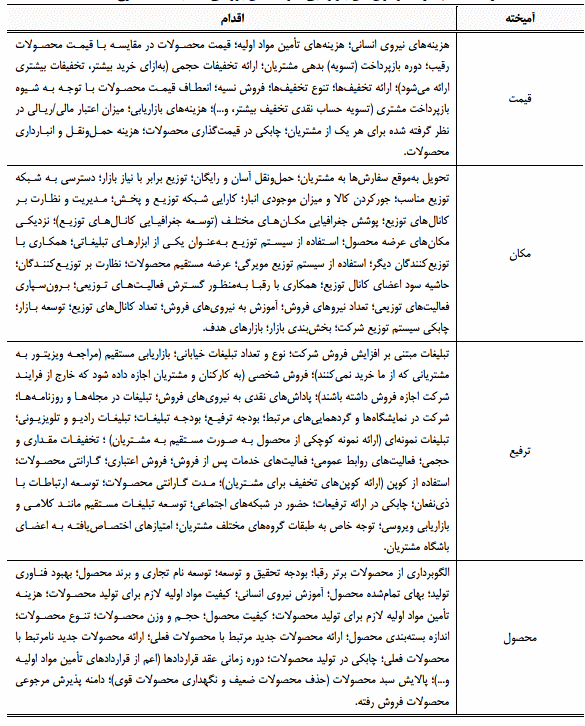

آمیخته بازاریابی عبارتی کوتاه برای تشریح متغیرهای عملیاتی عمده ای است که سازمان آن را تحت کنترل خود دارد و شامل محصول، قیمت، مکان، ترفیع، کارکنان، امکانات و دارایی های فیزیکی و فرآیند است. هریک از عناصر بازاریابی منبع بالقوه ای برای مزیت رقابتی است، در وضعیت های مختلف بازار ممکن است به ترکیب های مختلفی نیاز باشد، برای مثال در برخی از بازارها قیمت فاکتوری مهم برای موفقیت خواهد بود. در برخی دیگر خدمات، توزیع و مهارت های فنی ممکن است مهمتر باشد و در برخی دیگر نیز شهرت و قابلیت اعتماد می تواند بهترین اساس برای رقابت باشد. وظیفه بازاریاب یا به عبارت دقیق تر یک مارکتر این است که مشتری و رقیب را در نظر بگیرد و آمیخته یا ترکیبی از فعالیت ها را ایجاد نماید که هم مزایای رقابتی را دارا باشد و هم بهره برداری از قابلیت های سازمانی را امکان پذیر نماید. از لحاظ آمیخته بازاریابی، اغلب ویژگی های خاص خدمات موجب کیفیت خدمات می شود که بسیاری از آنها، در دوران رکود مفید واقع خواهند شد که در جدول زیر به آن اشاره شده است

عوامل تأثیر گذار بر تعیین استراتژی بازاریابی

محصول: ترکیب کالاها و خدماتی است که شرکت به بازار هدف ارائه میدهد؛ ابعاد محصول عبارت اند از: تنوع، کیفیت، طراحی، ویژگی ها، نام برند، بسته بندی و خدمات

قیمت: مقدار پولی است که مشتریان باید برای به دست آوردن محصول یا خدمت بپردازند. عناصر آمیخته قیمت عبارت اند از: تخفیفها، پاداش های تجاری، دوره پرداخت و شرایط اعتباری

مکان یا محل توزیع: فعالیت هایی را شامل می شود که شرکت به منظور در دسترس قرار دادن محصول برای مشتریان هدف انجام میدهد. ابعاد توزیع عبارت اند از: کانال های توزیع، میزان پوشش بازار، محل های فروش،

انبار، حمل و نقل، لجستیک.

ترفیع: فعالیت هایی است که شرکت به واسطه آنها، ویژگی های محصول را به مشتریان اطلاع می دهد و ایشان را ترغیب می کند که محصولات را خریداری کنند. ابعاد ترفیع عبارت اند از: تبلیغات، فروش شخصی، ترفیع فروش و روابط عمومی در دوران رکود، قابلیت های بازاریابی بر عملکرد شرکت ها تأثیر بسزایی دارد.

به اجماع صاحب نظران، ارزیابی محیطی که سازمان در آن فعالیت می کند، مهم ترین و تأثیرگذارترین فعالیت گردآوری داده است که هر سازمان، کسب و کار، بنگاه تجاری، شرکت خدماتی و حتی سازمان دولتی باید آن را انجام دهد. چنانچه سازمان محیطی را که در آن فعالیت می کند، خوب نشناسد و درک نکند، نمی تواند به موقعیت ویژه در بازار و منفعت بردن از سودآوری بلندمدت به واسطه بازاریابی موفق، امیدوار باشد.

با توجه به موارد گفته شده می توان اذعان کرد که رکود به عنوان عامل محیطی، حیات و بقای شرکتها را تهدید می کند؛ بنابراین کلید بقا در دوران رکود، توانایی انطباق سریع با بحران های اقتصادی است. شرکت هایی که بتوانند خود را با این وضعیت به خوبی وفق دهند، پس از رکود حتی قوی تر از قبل خواهند بود. دانش موجود در زمینه بحران های اقتصادی، بر نیاز به مدیریت بهتر برای بقا در دوران رکود تأکید می کند. از دیدگاه منبع محور، چنین مدیریت برتری، قابلیت ها و منابعی را ایجاد می کند که شرکت ها با استفاده از آنها می توانند وضعیت اقتصادی را به نفع خود مدیریت کنند و عملکرد موفقی داشته باشند.

چرخه های تجاری در دوران رکود

رکود اقتصادی کشورها از نظر اقتصادی با یکی از چرخه های تجاری رو به رو هستند. این چرخه ها شامل رکود رونق، بحران و بهبود می باشد که هر کدام از این حالت ها شرایط ویژه مربوط به خودشان را دارند رکود به مرحله ای گفته می شود که تولید ناخالص داخلی واقعی بالفعل کمتر از تولید ناخالص ملی واقعی بالقوه است و تولید ناخالص ملی واقعی بالفعل دارای سیر نزولی است. همزمان با ایجاد رکود فعالیتهای اقتصادی نیز وارد یک دوره نزولی می شوند که از مهمترین آنها می توان کاهش نرخ اشتغال و افزایش بیکاری، کاهش سرمایه گذاری و کاهش سود مشارکتی و کاهش تمایل به فعالیتهای تولیدی و صنعتی نام برد. اقتصاد به دو دلیل در معرض رکود قرار می گیرد؛ نخست اینکه اندازه رشد محصول کمتر از اندازه رشد جمعیت است حتی اگر منابع کاملا به کار رفته باشد. دوم اینکه هرچند اقتصاد ظرفیت برای رشد بنده داشته باشد، تقاضای کل ناکافی بوده و ممکن است از رسیدن به این حجم ظرفیت جلوگیری کند.

تاثیر رکود بر رفتار مصرف کنندگان چیست؟

تحقیقات نشان می دهند که مصرف کنندگان، الگوهای خریدشان را در طول دوره های سخت اقتصادی تغییر می دهند. مشتریان در این دوران کمتر خرید می کنند و به دنبال کالای ارزان تر هستند؛ مانند مارک های خاص و دقت بیشتری را برای خرید مقایسه ای صرف می کنند. همچنین از شبکه های عمده فروشی خرید بیشتری انجام می دهند و بیشتر به دنبال کارهای خود کفا می روند، خرید کالاهای بادوام و گران قیمت را به تعویق می اندازند و کارهایی که خودشان می توانند با کمی تلاش و کوشش انجام دهند را برعهده می گیرند و در طول دوره رکود خواستار کالاهای با ارزش، هم از نظر قیمت و هم از نظر کیفیت هستند.

شرایط بازار در دوران رکود به گونه ای است که پیرسی و همکارانش از آن به عنوان «عصر صرفه جویی» یاد می کنند؛ چرا که رفتار خرید مشتریان به شدت تغییر می کند و فضایی مملو از بدبینی، شک و بی اعتمادی به کسب و کارها و پیشنهادهای بازاریابی شکل می گیرد. در دوران رکود مشتریان به شغلشان احساس ناامنی کمتری دارند و بیشتر درباره مسائل مالی صحبت می کنند. آنها گمان می کنند که باید بیشتر کار کنند تا فقط بتوانند سبک زندگی قبلی خود را حفظ کنند و دیگر از مصرف کننده بودن خود لذت نمی برند. مشتریان در دوران رکود رفتارها و عادت های خرید خود را با وضعیت اقتصادی جدید وفق میدهند و دانشمندان کاهش میزان تقاضای مصرف کنندگان را نتیجه بحران اقتصادی میدانند.

![استراتژی بازاریابی در دوران رکود ]](https://sharifstrategy.org/wp-content/uploads/2020/04/%D8%A7%D8%B3%D8%AA%D8%B1%D8%A7%D8%AA%DA%98%DB%8C-%D8%A8%D8%A7%D8%B2%D8%A7%D8%B1%DB%8C%D8%A7%D8%A8%DB%8C-%D8%AF%D8%B1-%D8%AF%D9%88%D8%B1%D8%A7%D9%86-%D8%B1%DA%A9%D9%88%D8%AF.png)

تشخیص تمایل مصرف در تعیین استراتژی بازاریابی در دوران رکود

در تعیین استراتژی بازاریابی در دوران رکود باید در نظر داشت که بحران مالی مشتریان را هم از نظر اقتصادی و هم از نظر روانی تحت فشار می گذارد. مردم درباره آینده خود نگران می شوند و دیگر از خرید کردن لذت نمی برند. مشتریان حتی اگر توان خرید داشته باشند، باز هم کالاهای لوکس و برتر را نمی خرند. مردم بیشتر در این دوران مقتصد می شوند و اغلب کالاهای لازم خود را از برندهای ارزان تر و کالاهای مشمول ترفیع و تخفیف خریداری می کنند. بدیهی است که در دوران رکود، این تغییر رفتار خرید مشتریان و نا آشنایی مدیران با استراتژیهای اثربخش بازاریابی و فروش، رکود را ریشه دارتر می کند و کشور را از دستیابی به تولید ناخالص بیشتر و در نتیجه، رشد اقتصادی باز می دارد. از دید کاتلر، سه دسته رفتار متداول مصرف کنندگان در دوران رکود عبارت است از:

- تمایل به سمت محصولات و برندهای ارزان قیمت تر؛

- کاهش یا به تعویق انداختن خریدهای احتیاطی (غیرضروری)؛

- کاهش هزینه های رفت و آمد و تمایل به خرید از عرضه کنندگان نزدیک به محل سکونت

تأثیر رکود بر استراتژی های بازاریابی

دانشمندان برای یافتن استراتژی بازاریابی در دوران رکود متوجه این نکته شدند، هنگامی که از نظر اقتصادی شرایط سختی بر کشور حاکم می گردد، شرکت ها به سمت استراتژی هایی روی خواهند آورد که به هزینه پایین تر در تولید کالاها منجر می شود. همچنین تحقیقات قیمتی و اعتبار بیشتر به منظور تحریک تقاضا از طرف شرکت ها صورت می گیرد. به منظور اینکه کالاها به راحتی در دسترس مشتریان قرار بگیرد، شبکه های توزیع توسعه می یابند. در خصوص تبلیغات نیز اوستیمر متوجه شد که هزینه های تبلیغات در دوره رکود کاهش خواهد یافت. در شرایط رکود اقتصادی، شرکت ها باید برنامه بازاریابی خود را بر معرفی کالا و خدمات و حتی اطلاع رسانی و تبلیغات در مورد ویژگی های آن به مشتریان متمرکز نمایند. در عوض باید به فکر رفع نیاز مشتری و قیمت رقابتی باشند، از همه مهمتر اینکه، لازم است ارتباط خود را همانطور که در بالا بدان اشاره شده با مشتریان موجود حفظ کنند، زیرا پس از این رکود، همین دسته از مشتریان هستند که دوباره مخاطبین پر و پا قرص شرکت خواهند بود.

بیشتر بخوانید: مدل برنامه ریزی استراتژیک چیست؟

راهکارهای مبارزه با کشادی بازار و استراتژی بازاریابی در دوران رکود که در جدول بالا آمده است، خلاصه تحقیقات صورت گرفته در کشورهای خارجی در مورد رکود و افت شرکت ها در این دوران است. نتایج تحقیق را می توان به عنوان راهکارهای مبارزه با رکود در نظر گرفت (جدول بالا را مشاهده کنید). با توجه به نتایج جدول فوق تجزیه و تحلیل عوامل هفت گانه بازاریابی خدمات و همچنین اطلاعات حاصل از مصاحبه با مدیران بنگاههای اقتصادی فعال، نتایجی حاصل شد که در جدول زیر بیان خواهد شد. از بین این راهکارها مواردی که از اهمیت بیشتری برخوردار بودند و در تحقیقات و مطالعات بیشتر تکرار شده بود به عنوان شاخص هایی برای طراحی پرسشنامه برگزیده شد. با در نظر گرفتن پیشینه تحقیقات و مصاحبه ای که صورت گرفت، مشاهده می شود که شرکت ها در دوره رکود یا از استراتژی انقباضی استفاده کرده و فعالیت های خود را کاهش می دهند و یا از این فرصت استفاده کرده و رقبا را پشت سر می گذارند و به توسعه می پردازند

نظریه های متعدد و گاه متناقضی درباره نحوه پیاده سازی استراتژی بازاریابی در دوران رکود متناسب با اقدام هایی که باید شرکتها انجام دهند وجود دارد. در دوران بحران و رکود اقتصادی، شرکت ها به طور متفاوتی عمل می کنند. محققان بیان کردند که رکود اقتصادی روی شرکتها سه اثر بلندمدت می گذارد:

- تقاضا برای تجزیه و تحلیل و معیارهای بیشتر در بازاریابی

- یکپارچه سازی بهتر بین فعالیت های فروش و بازاریابی؛

- ظهور رسانه های اجتماعی در بازاریابی کسب و کار.

فروش کوتاه مدت در مقابل سرمایه گذاری بلندمدت

به عقیده متخصصان حوزه استراتژی بازاریابی در دوران رکود باید هزینه ها را کاهش داد و برای سلامت برند از فروش کوتاه مدت در مقابل سرمایه گذاری بلندمدت چشم پوشی کرد. از نظر این دو محقق، سه راه مؤثر برای دستیابی به این اهداف عبارت است از: ۱. کم کردن گوناگونی محصولات (با کاهش تقاضا، لازم است تنوع محصولات کاهش یابد)؛ ۲. بهبود قدرت خرید (به دلیل تمایل دو دسته اول مشتریان به یافتن مناسب ترین قیمت محصول، رقابت عمده بنگاه ها بر سر قیمت است)؛ ۳. اعتمادسازی مشتریان نگران، حتی در دو دسته با ثروت بیش از حد متوسط و بی توجه به رکود، برندهای آشنا و معتمد را با آرامش و اطمینان بیشتری انتخاب می کنند). در دوران رکود، شرکت ها باید روی استراتژی های خود تمرکز و دقت بیشتری کنند و به دنبال انطباق با محیط متغیر اقتصادی، تحلیل بهتر اطلاعات بازار، تمرکز مجدد بر ارتباطات بازاریابی و بهکارگیری مدل کسب وکار ارزش محور باشند. شرکتهایی که رکود را فرصتی برای تغییر در نظر میگیرند، در نهایت، به نتایج تجاری برتری پس از رکود دسـت پیـدا مـیکننـد

بررسی عوامل موفقیت بلندمدت استراتژی بازاریابی در دوران رکود

در تحقیقی که به وسیله ارگای گی لاتین به عنوان موفقیت بلند مدت استراتژی های ساز گار انجام شده است، عنوان می شود که معرفی هرچه بیشتر محصول و افزایش فعالیتهای پیشبرد فروش و تبلیغات به خصوصیات فرهنگی آن کشور بستگی خواهد داشت و به عنوان مثال اگر کشور آمریکا را در نظر بگیریم به دلیل بالا بودن اعتماد مردم این کشور نسبت به تبلیغات افزایش فعالیتهای تبلیغاتی و پیشبرد فروش در دوره رکود میتواند در تحریک مشتریان نسبت به خرید بیشتر مفید باشد ولی در کشورهای آسیایی به دلیل عدم اعتماد مصرف کنندگان به تبلیغات و فعالیتهای پیشبرد فروش و تبلیغاتی به خصوص در دوره رکود، افزایش فعالیتهای پیشبرد فروش نمیتواند آنچنان که باید و شاید در افزایش مصرف مشتریان مؤثر باشد.

بیشتر بخوانید: استراتژی عملیاتی برای مدیریت بحران کرونا در کسب و کار

لذا محققان بیان می کنند افزایش فعالیتهای پیشبرد فروش به خصوصیات فرهنگی آن کشور بستگی خواهد داشت. نتیجه به دست آمده در مورد عامل توزیع با نتایج تحقیق همرش و برایدسون سازگاری ندارد. آقای همرمش در تحقیق خود به کارایی عملیات اشاره می کند که این کارایی هم شامل توزیع محصولات و هم فرایند تولید محصولات می باشد. در خصوص آمیخته کارکنان نیز باید گفت که بر توجه به کارکنان و آموزش آنها و بهبود روابط با مشتریان از طریق کارکنان و همینطور استخدام کارکنان متخصص تکیه دارند با نتیجه این پژوهش سازگاری دارد. در مورد آمیخته فرآیند نیز باید گفت نتیجه این تحقیق مبنی بر اهمیت عامل فرآیند با تحقیق آقای ارگای گی لاتین که بر بهبود و کنترل برنامه ریزی عملیات تاکید دارد، سازگار است.

پیشنهادات کاربردی برای تعیین استراتژی بازاریابی در دوران رکود

نظر به اینکه مدیران به عامل محصول توجه زیادی دارند و همچنین نسبت به عامل تبلیغات، پیشبرد فروش و توزیع بی توجهی میکنند لذا پیشنهاد می گردد که شرکتهای مذکور در هزینه نمودن برای توسعه فعالیت در کانالهای توزیع و ترفیعات، تجدید نظر نموده و به جای آن با انجام سرمایه گذاری در عواملی مانند: محصول، فرآیند، کارکنان، قیمت، امکانات و دارایی های فیزیکی که بیشتر مدنظر مدیران است، در تحقق اهداف خود مطمئن تر حرکت نمایند. با توجه به اینکه شاخص کیفیت خدمات از عامل محصول بیشترین اثر را بر میزان فروش دارا می باشد، و در تحقیقات پیشین نیز بر کیفیت خدمات بخصوص در دوره رکود به عنوان یکی از استراتژیهای موفق تأکید شده است، می توان پیشنهاد کرد که شرکت ها ارتقاء کیفیت خدمات را سرلوحه کار خود قرار دهند. با توجه به تحقیقات انجام شده در مورد استراتژی بازاریابی در دوران رکود ، شرکت ها می توانند از استراتژی تمایز استفاده کرده تا در دوره رکود بتوانند علاوه بر بقاء به مزیت رقابتی نیز دست یابند.همچنین شرکت ها می توانند از رکود به عنوان فرصت استفاده کرده و به رشدو توسعه خود بپردازند. در ادامه به بیان نمونه های موفق استراتژی بازاریابی در دوران رکود خواهیم پرداخت که شامل موارد زیر میشود.

هوشمند سازی تبلیغات و برنامه های پیشبرد فروش

پیشنهاد دیگر، هوشمندسازی تبلیغات است. با توجه به این گفته که شرکتها نباید بودجه تبلیغات خود را در زمان بحران کاهش دهند، لزوم توجه به افزایش اثربخشی تبلیغات در این دوران بیشتر میشود. در حقیقت، استراتژی های مناسب تبلیغاتی در دوران بحران باید بر گروه های خاص مشتریان، حضور در نمایشگاهها و رویدادهای مرتبط و پر رونق و حرکت از کانال های انبوه به سمت کانال های مستقیم و مجازی و مکان هایی با حضور مشتریان بیشتر، متمرکز شود. استفاده از تکنیک های نوین تبلیغاتی، راهکار بسیار مناسبی است که مدیران باید به آن توجه ویژهای کنند. تکنیک های جدید بازاریابی، نظیر رسانه های اجتماعی و جمع سپاری را از جمله کارآمدترین استراتژی بازاریابی در دوران رکود برای شرکتها محسوب میشود و بر استفاده از آنها تأکید می کنند. با توجه به کاهش اعتماد مردم به کسب و کارها و تبلیغات تجاری در زمان بحران و اهمیت کاهش هزینه ها و افزایش اثربخشی تبلیغات، استفاده از شبکه های اجتماعی برای انتقال دیدگاه شرکت ها توسط خود مشتریان، به جلب اعتماد آنان منجر می شود. همچنین استفاده از تکنیکهای نوین اینترنتی، امکان دریافت بازخورد مستقیم از مخاطبان و اصلاح تبلیغها و پیام ها، از اتلاف هزینه ها جلوگیری می کند

قطع بودجه تبلیغات و تأثیر آن بر کسب و کار

به طور کلی، قطع بودجه تبلیغات باعث کاهش درآمد، آسیب های دراز مدت به کسب و کار شما و قرار گرفتن شرکت شما در ریسک زیادی می شود. قطع کردن بودجه تبلیغات، هزینه های شما را به سرعت کاهش می دهد اما بدانید که هزینه این کار، دادن یک پنالتی است. تحقیقات نشان می دهد که قطع کردن بودجه تبلیغات در دوران رکود، فروش را بین ۲۰ تا ۳۰ درصد کاهش می دهد و این شرایط تا دو سال ادامه خواهد داشت. این کار، یک راه حل آنی و کوتاه مدت است که در نهایت نتایج مطلوبی ندارد. تحقیقات در مورد استراتژی بازاریابی در دوران رکود نشان می دهد که تبلیغات، اثر دراز مدتی روی فروش دارند و تا ۵ سال ماندگار خواهند بود. بنابراین قطع بودجه تبلیغات، آسیب های بلند مدتی به برند شما می زند. تحلیل های PIMS نشان می دهد شرکت هایی که تبلیغات خود را متوقف کرده اند، بعد از دوران رکود با سرعت کم تری ریکاوری شده اند و هزینه بیش تری را به این کار متحمل شده اند..

ایجاد ارزش مضاعف در دوران کسادی بازار

اگرچه بیش تر شرکت ها در این دوران، تعدیل نیرو می کنند؛ ولی مدیران باید با کارمندانی باقی مانده در شرکت، درباره این موضوع صحبت کنند که شرکت بارها با شرایط سخت این چنینی روبرو شده و جان سالم به در برده است. مدیران عامل باید وقت بیش تری را با کارمندان و مشتریان خود بگذرانند و بیشتر در کنار آن ها باشند. شرکت های موفق، فعالیت مارکتینگ خود را رها نمی کنند، بلکه خود را با این شرایط وفق می دهند. به جای این کار، بازاریاب ها باید ارزش پیشنهاداتشان را افزایش دهند – البته آن را به مشتریان هم اعلام کنند- و مشتریان را قانع کنند که منافع مالی و روانی پیشنهادات شان، بسیار بیشتر از منافه پیشنهاد رقبا است. هر چه قیمت محصول بیشتر باشد، اهمیت افزایش ارزش پیشنهاد بازاریابی هم بیشتر می شود. به عنوان مثال، جنرال الکتریک در بحران اقتصادی اخیر، شعار و برنامه تبلیغاتی ماشین های لباسشویی ۳۵۰۰ دلاری پروفایل خود را کاملا تغییر داد و بر مزایای عملی این محصول تمرکز کرد: این ماشین لباسشویی،پودر شوینده، آب و برق بسیار کمتری مصرف می کند و مشتریان می توانند با کاهش هزینه های شست و شوی لباس هایشان، پول پس انداز شده را خرج فعالیت های دیگری کنند. علاوه بر این، شرکت ها باید سیستم قیمت گذاری خود را به طور مستمر بازبینی کنند تا از ناکارآمد شدن آن و عدم انعکاس ارزش واقعی محصولاتشان جلوگیری کنند.

به عنوان مثال، پروکتر اند گمبل برای کاهش اصولی قیمت برخی از محصولاتش که در مقایسه با محصولات رقبا، قیمت بالاتر و غیر منطقی ای دارند، از رویکردی به نام «عمل جراحی» تبعیت می کند. در کنار این کار، شرکت سعی می کند ارزش واقعی سایر محصولات و نام های تجاری خود را به مشتریان هدف گوشزد و آنها را قانع کند که خرید و مصرف این محصولات و نام های تجاری، همچنان به صرفه است. به عنوان مثال، تبلیغات جدید بونتی (یکی از نام های تجاری متعلق به پروکتر اند گمبل)، مدعی است که «قدرت جذب دستمال کاغذی بونتی، در مقایسه با دستمال کاغذی های ارزان قیمت، بسیار بسیار بیشتر است».

ورود به بازارهای بین المللی و توسعه صادرات

ورود به بازارهای جدید و بازارهای خارجی یکی از کاربردی ترین استراتژی بازاریابی در دوران رکود است که برای آن دسته از شرکتهایی است که شدیدا تحت تاثیر شرایط دشوار اقتصادی کشور خود قرارگرفته اند.به عنوان مثال در دوران بحران اقتصادی آسیا در اواسط ۱۹۹۷ ، شرکتها اقدامات خوبی را در زمینه پیدا کردن بازارهای خارجی انجام دادند با وجود اینکه برخی از آنها محصولاتشان تحت برند معروفی نبود. با این وجود، اینگونه استراتژی بازاریابی در دوران رکود جزو استراتژی هایی نیستند که بتوان سریعا اتخاذ و اجرا گردند. مطالعات نشان می دهد افزایش هزینه های بازاریابی و یاحداقل حفظ همان سطح قبل از بحران، عملکرد شرکت را افزایش میدهد. آن دسته از شرکتهایی که در دوران بحران اقتصادی هزینه های بازاریابی خود را افزایش می دهند سود کمتری عائدشان نمیشود وهمچنین سود آنها به محض عبور از شرایط بحران اقتصادی بر خلاف سایر شرکتهایی که هزینه های بازاریابی خود را قطع کرده اند، به سرعت افزایش می یابد. بعلاوه این شرکتها در دوران بحران سهم بازارشان تا ۳ برابر شرکتهایی که بودجه بازاریابی خود را قطع کرده اند می گردد. در نتیجه صحبت های گفته شده، پیشنهاد می گردد که شرکتها از برنامه بلند مدت بودجه و حفظ کوتاه مدت هزینه ها را به منظور بقاء در دوران سخت بحران و سودآوری پس از بحران استفاده نمایند.

در اجرای استراتژی بازاریابی در دوران رکود بارها ثابت شده است که شرکتهایی که در زمان بحران نیروهای فروش و هزینه های بازاریابی را کاهش داده اند ، نتیجه بدتری نسبت به شرکتهایی که در فعالیتهای تبلیغاتی گسترده ای در این دوران انجام می دهند بدست می آورند. در این دوران با توجه به کاهش قدرت خرید مشتریان می بایست تبلیغات بر روی دوام ، کیفیت کالا متمرکز گردد تا بتواند اعتماد مشتریان را به خود جلب نماید. در این دوره همچنین استفاده از بروشورهای تبلیغاتی و اقلام چاپی جهت اطلاع رسانی به مشتریان می تواند سودمند باشد. همچنین یکی از بهترین راهکارها برگزاری دوره های آموزشی برای کارکنان فروش در جهت آشنایی ایشان نسبت به تغییرات رفتار خرید مصرف کنندگان می باشد. صرف هزینه در جهت استفاده از راهکارهای تشویقی فروش به طوریکه خریدار منفعت آن را سریع کسب نماید از راهکارهای دیگر افزایش فروش می باشد.

تعیین جایگاه برند و موضع یابی

یکی از کارآمدترین استراتژیبازاریابی در دوران رکود که به تقویت برند شرکت و ارتقای درآمدهای فروش متقاطع منجر می شود، موضع یابی به عنوان گروه تولیدی جامع ارائه دهنده کلیه محصولات به افراد است. بسیاری از افراد می خواهند فقط با یک شرکت طرف باشند و چنانچه یک شرکت تولیدی قادر باشد کلیه محصولات حوزه فعالیتی خود را به بهترین وجه تولید کند و قیمت و تخفیفات مناسبی در بحران و رکود اقتصادی در نظر بگیرد، می تواند فرصت بسیار خوبی برای هم افزایی و رشد درآمدها فراهم کند. در حال حاضر مشتریان بسیاری هستند که فقط از تولیدات یک شرکت استفاده می کنند و به دلیل اطلاع رسانی نکردن به موقع شرکتها، آنها سایر محصولات مورد نیاز را از برندهای دیگر تهیه می کنند. در این خصوص، ایجاد کمپین های وسیع تبلیغاتی با هدف معرفی شرکت به عنوان تأمین کننده نیازهای متنوع مشتریان در حوزه خاص فعالیت شرکت و ارائه ترفیع مناسب برای ترغیب مشتریان، راهکار مناسبی به نظر می رسد.

بیشتر بخوانید: مدیریت انتظارات مشتری چیست

چنانچه شرکتها بتوانند تصویری از خود در ذهن مشتریان پدید آورند با این مفهوم که در دوران بحران و رکود اقتصادی، در کنار شما هستیم و تلاش می کنیم در این دوران سخت، به شما کمک کنیم»، بی شک منافع ارزنده ای در بلندمدت کسب خواهند کرد. یکی از این منافع، وفادارسازی مشتریان است. شرکت ها باید کاری کنند که در وضعیت دشوار رکود، مشتری تولید کننده را در کنار خود ببیند. بدین منظور ارسال پیام های اطمینان بخش، همراه با همدردی برای مشتریان و القای این حس که از این وضعیت همراه با هم عبور می کنیم» اقدام مؤثری خواهد بود. همچنین تأکید بر رعایت الزامات قانونی و توجه به منافع عمومی مردم و مسئولیتهای اجتماعی، برای ایجاد چنین موضعی در ذهن مشتریان، تأثیرگذار است. پیش تر گفته شد که مشتریان وفادار فعلی، بهترین منبع برای حفظ درآمد شرکتها و حتی رشد آنها در دوران رکود هستند؛ بنابراین هر چه شرکتهای تولیدی در حوزه کالاهای تندمصرف، بتوانند سیستم های ارتباط با مشتریان خود را تقویت کرده و برای مشتریان پیشنهادهای هوشمندانه ارسال کنند، شانس موفقیتشان در دوره رکود بیشتر خواهد شد.

در آخر جهت بهبود کیفیت مقالات میتوانید نظرات خود را در انتهای مقاله درج نمایید و برای مشاهده مقالات بیشتر به وبلاگ شریف استراتژی مراجعه نمایید؛ همچنبن برای مطالعه بیشتر در خصوص استراتژی بازاریابی در دوران رکود چند لینک معتبر از مقالات خارجی قرار داده ایم که خواندن آنها را به شما توصیه میکنیم.

لینک مرتبط:

")

مساله انتخاب بهترین استراتژی بازاریابی در دوران رکود میتونه کمک ساز باشه