ماهیت شرکت های خانوادگی چیست؟ استراتژی کسب و کارهای فامیلی چطور تدوین می شود؟

در این مقاله قصد داریم تا تعریفی از شرکت های خانوادگی (Family Business) ارائه نماییم و به این سوال پاسخ دهد که چرا شرکت های خانوادگی با سایر شرکتها تفاوت داشته و اینکه چرا در پژوهش های صورت گرفته، موضوع شرکت های خانوادگی بطور جداگانه بررسی می شوند. در این راستا تئوری هایی که توضیح دهنده تفاوت میان شرکت های خانوادگی و غیر خانوادگی می باشند، بررسی و تشریح می شوند. در ادامه، ابتدا به تعریف شرکت های خانوادگی و رویکردهای موجود در تعریف این شرکت ها پرداخته می شود. در گام بعد تئوری های مهم پیرامون شرکت های خانوادگی بررسی شده و نهایتا جمع بندی صورت می گیرد.

مقدمه ای بر شرکت های خانوادگی

کسب و کارهای خانوادگی، قدیمی ترین نوع سازمان های تجاری هستند. در بیشتر کشورها کسب و کارهای خانوادگی بیش از ۷۰ درصد کل تجارت را به خود اختصاص داده اند و نقش کلیدی در رشد اقتصاد و اشتغال زایی ایفا می کنند. دامنه کسب و کارهای خانوادگی از شرکت های کوچک یا متوسط تا شرکت های بزرگی که در چندین صنعت و کشور کار می کنند، امتداد دارد.

ساختار مالکیتی شرکت های خانوادگی، موجب تفاوت هایی با شرکت های غیر خانوادگی گردیده است که همین امر، بررسی ابعاد و مفاهیم مختلف را در شرکت های خانوادگی ضروری ساخته است. از طرفی، با توجه به وجود تعداد قابل توجهی شرکت خانوادگی در ایران و بورس اوراق بهادار تهران، بررسی جنبه های مختلف این شرکتها در ایران از اهمیت زیادی برخوردار است که اخیرا نیز تحقیقاتی در حوزه حسابداری در این باره انجام پذیرفته است.

چرا باید شرکت های خانوادگی استراتژی داشته باشند؟

در دنیای رقابتی امروز سازمان ها با یکدیگر در رقابت هستند و سعی بر غلبه بر یکدیگر را دارند، بنابراین برخورداری از مزایای رقابتی دغدغه هر سازمان و مدیری است. یکی از راه های موفقیت سازمان ها توجه به جنبه های جدید در حوزه مدیریت و علاوه بر آن توجه به عملکرد سازمان خود می باشد. این اعتقاد وجود دارد که عملکرد تنها در یک فضای تصمیم گیری معنی پیدا می کند، یعنی تصمیم گیرندگان داخلی و خارجی شرکت باید در مورد عملکرد به توافق برسند.

عملکرد نقش بسیار مهمی را در اقتصاد جهانی بر عهده دارد و به عنوان ابزاری مفید در به دست آوردن رشد اقتصادی و مزایای رقابتی سازمان به شمار می رود. شرکت های خانوادگی به خاطر وابستگی اعضای خانواده به درآمد و سود شرکت عملکرد خود را بایستی بیش از سایر شرکت ها مورد توجه قرار دهند. در سال های اخیر نقش عملکرد به عنوان کلیدی ترین منبع سازمان ها در کسب مزیت رقابتی ، به موضوعی بسیار مهم تبدیل شده است و ایده مدیریت عملکرد در بسیاری از کسب و کارهای مبنی بر عملکرد جا باز کرده است.

بیشتر بخوانید: تعریف اکوسیستم کسب و کار چیست؟

بنابراین سازمان ها در پی روش های جدید برای بقا در عرصه کسب و کار در رقابت اثر بخش می باشند. از یک دیدگاه که دیدگاه اصلی ادبیات مدیریت عملکرد می باشد، فرهنگ های سازمانی می توانند برای تولید ارزش و رفتارهای مرتبط با عملکرد تغییر یابند. فرهنگ معرف اعتقادات، ارزش ها و هنجارها و آداب اجتماعی بوده و بر رفتار افراد در سازمان ناظر است.

از طرفی موفقیت در هر سازمان در گرو تدوین چشم انداز و استراتژی مناسب می باشد. استراتژی الزامی برای ارزیابی عملکرد یک کسب و کار است و معرف الگو یا طرحی که هدف ها، سیاست ها و زنجیره های عملیاتی یک سازمان را در قالب یک کل به هم پیوسته با یکدیگر ترکیب می کند. دستیابی به یک حلقه ارتباطی مناسب بین محیط یک سازمان و استراتژی، ساختار و فرایندهای آن آثار مثبتی بر عملکرد سازمان دارد. ساختار سازمانی رکن اصلی یک سازمان می باشد که می تواند به نوبه خود تاثیر بسزایی بر عملکرد سازمان داشته باشد.

ساختار سازمانی شرکت های خانوادگی

مناسب نقش مهمی در بهره وری هر سازمان دارد و طرح ریزی صحیح هر ساختار موجب بهبود عملکرد نیروی انسانی و بالا رفتن بهره وری در آن خواهد شد. هر سازمانی ساختار یا شکلی را می پذیرد که با فرهنگ ملی آنها سازگارتر باشد و هنگامی که سازمان با شرایط ضد و نقض محیط روبرو می شود نمی تواند خود را با آنها سازگار کنند و ساختار نامناسبی برمی گزیند. ساختار سازمانی بر فرایندها اثر می گذارد و فرایندها هم متقابلا بر ساختار اثر می گذارند.

تراز ساختار سازمانی و استراتژی یکی دیگر از الزامات عملکرد مطلوب می باشد که هدف اصلی از تناسب بین ساختار سازمانی و استراتژی های کسب و کار ، طراحی و تصمیم بر روی یک ساختار سازمانی است که بهترین پشتیبان را برای اجرای استراتژی ها در بر داشته باشد و یک برنامه اولیه را برای گذر از وضعیت موجود به وضعیت مطلوب طرح ریزی کند. تراز استراتژی و ساختار یک روش نظام مند برای طراحی ساختار به منظور دستیابی به رشد و اثربخشی سازمان است که مبتنی بر استراتژی و عملکرد سازمان است. بنابر این با توجه به اهمیت فرهنگ، استراتژی ،ساختار سازمانی و تناسب بین استراتژی و ساختار سازمانی و تاثیرشان بر عملکرد کسب و کار خانوادگی سعی می نماییم تا رابطه بین تناسب استراتژی و ساختار سازمانی با عملکرد در شرکت های خانوادگی را بررسی نماییم.

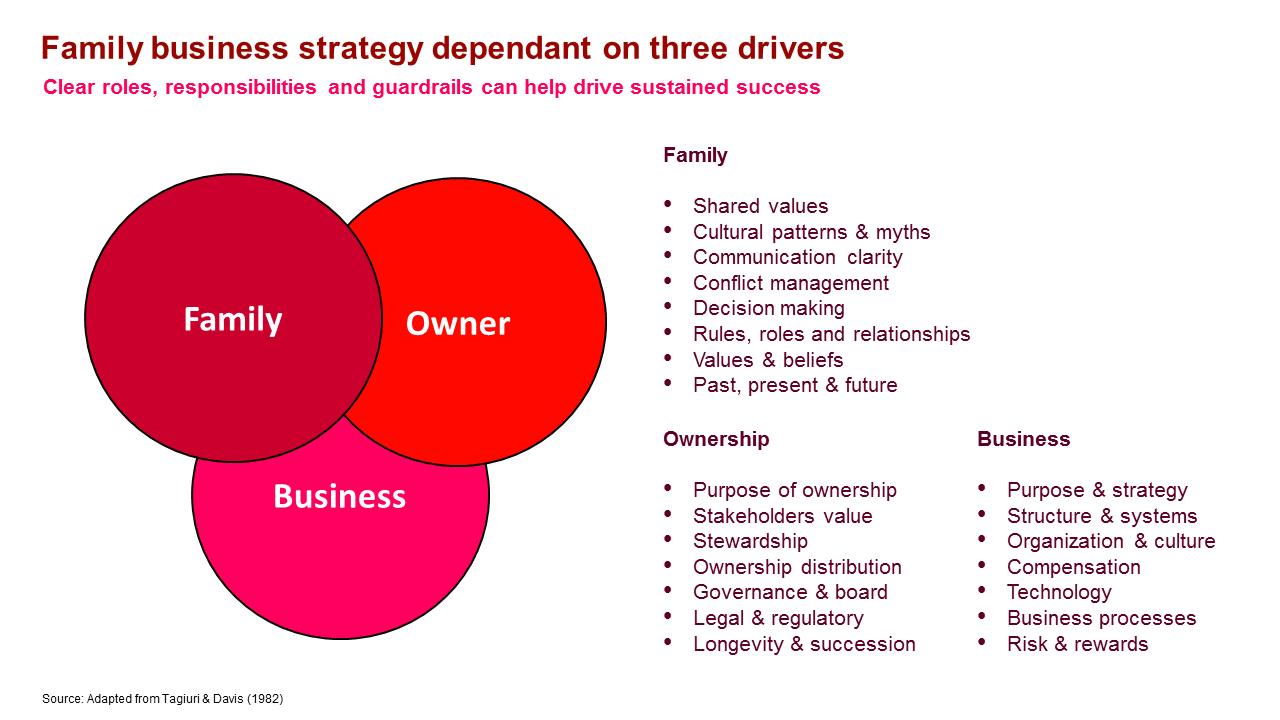

مفهوم شرکت خانوادگی چیست؟

عضویت اعضای خانواده در هیات مدیره، درصد مالکیت سهم از سوی اعضای خانواده و کنترل یا نفوذ قابل ملاحظه ی خانواده در شرکت، از عواملی است که شرکت های خانوادگی به وسیله آن تعریف می شوند. به لحاظ درصد مالکیت، شرکت هایی به عنوان شرکت های خانوادگی تلقی می شوند که یک یا چند نفر از یک یا دو خانواده، صاحب حداقل پنجاه درصد از حقوق صاحبان سهام باشند. از منظر کولی و همکاران شرکتی به عنوان خانوادگی تلقی می شود که یک عضو خانواده، جزو هیات مدیره باشد و حداقل دو نسل از خانواده در کنترل نقش تحقق اهداف و وظایف سازمانی و قالب برنامه های اجرایی برعهده دارد. باید گفت که بهبود مستمر عملکرد سازمان ها، نیروی عظیم هم افزایی ایجاد می کند که این نیروها می تواند پشتیبان برنامه رشد و توسعه و ایجاد فرصت های تعالی سازمانی شود.

استراتژی در شرکت های خانوادگی چطور تعریف می شود؟

تئوریسین های علم مدیریت، استراتژی را چگونگی تخصیص مطلوب منابع کمیاب، جهت رسیدن به اهداف اقتصادی تعریف کردند. استراتژی تعیین کننده زمینه های فعالیت در محیطی است پیچیده و پویا و ابزاری است که به عنصر انسانی در یک نظام سازمانی حیات بخشیده، افراد را به حرکت وا می دارد. استراتژی تعیین کننده انجام فعالیت هایی است برای تحقق و دستیابی به اهداف و امروزه کاملا ضروری به نظر می رسد. بطور کلی می توان گفت استراتژی یک طرح عمومی و گسترده در راستای رسیدن به اهداف بلند مدت است.

بیشتر بخوانید: تعریف دقیق بحران و مدیریت بحران چیست؟

استراتژی های سازمانی معمولا بر ابعاد مختلفی چون بازاریابی، امور مالی، تولید، تحقیق و توسعه و روابط عمومی متمرکز هستند. اجرای خوب استراتژی ها مستلزم ایجاد هماهنگی بین امور مختلف است. مهارت ها و امکانات مورد نیاز مدیریت کردن و اجرای استراتژی عبارتند از : توانمند سازی سازمان به منظور هدایت موفقیت آمیز استراتژی، تخصیص بهینه کلیه منابع و استفاده از بهترین تجارب و برنامه ها، تعیین سیاست های پشتیبانی و روش های عملیاتی استراتژی، جایگذاری به موقع استراتژی های برگزیده و جدید، ایجاد سیستم های انگیزشی انسانی و پاداش دادن به میزان دستیابی به اهداف، ایجاد فضا و فرهنگ کاری و سازمانی مفید جهت اجرا و انجام موفق استراتژی و ایجاد سیستمهای اطلاعاتی و ارتباطی و عملیاتی توانمند به منظور هدایت اثربخش پرسنل.

ساختار سازمانی در شرکت های دانش بنیان چگونه است؟

ساختار سازمانی چهار چوب روابط حاکم بر مشاغل، سیستم ها و فرآیندهای عملیاتی و افراد و گروه هایی است که برای نیل به هدف تلاش می کنند. ساختار سازمانی مجموعه راه هایی است که کار را به وظایف مشخص تقسیم می کند و هماهنگی میان آن ها را فراهم می کند. ساختار سازمانی به الگوهای روابط درونی سازمان، اختیار و ارتباطات دلالت دارد و روابط گزارش دهی، کانال های ارتباط رسمی، تعیین مسؤولیت و تفویض اختیار تصمیم گیری را روشن می سازد. ساختار سازمانی باید توان تسریع و تسهیل تصمیم گیری، واکنش مناسب نسبت به محیط و حل تعارضات بین واحدها را داشته باشد. ارتباط بین ارکان اصلی سازمان و هماهنگی بین فعالیت های آن و بیان ارتباطات درون سازمانی از نظر گزارش دهی و گزارش گیری از وظایف ساختار سازمانی است.

بیشتر بخوانید: مفهوم استراتژی به زبان ساده (تعریف کامل و جامع)

وایپین و نانسی در سال ۲۰۱۲، در تحقیقی به بررسی ایدئولوژی های مختلف که هدایت کننده ابعاد فرهنگی کسب و کار خانوادگی است پرداختند. نتایج آنها نشان می دهد که ابعاد نه گانه کسب و کار خانوادگی که به عنوان ایدئولوژی نشان داده شده اند به سه سیستم کسب و کار خانوادگی (خانواده، کسب و کار و اجتماعی) و سه عنصر تعامل اجتماعی (سازه، رابطه و شناخت و همچنین دو ویژگی اصلی فرهنگی (فاصله قدرت و اجتماعی بودن را در رابطه با حساسیت فرهنگی کسب و کار خانوادگی، مربوط است.

مفهوم نفوذ خانواده در شرکت های خانوادگی چیست؟

در مورد تاثیر خانوادگی حداقل سه بعد مهم وجود دارد: قدرت، تجربه و فرهنگ. قدرت به آن حوزه ای اطلاق می شود که به امور مالی یک واحد تجاری مربوط است و اعضای یک خانواده با مشارکت هم به اداره و مدیریت یک واحد تجاری اقدام می کنند. حال قدرت در مقیاس خرد اقدام به برآورد سهم هر یک از اعضای خانواده در اداره واحد تجاری می کند. تجربه به مجموع تجاربی اطلاق می شود که خانواده آنها را وارد واحد تجاری می کند و با ایجاد تغییر در مدیریت و مالکیت آنها را عملیاتی می کند. فرهنگ نیز به ارزش ها و تعهدی اطلاق می شود که اعضای خانواده در واحد تجاری خود در پیش می گیرند و از پرسشنامه تعهد واحد تجاری خانوادگی استفاده می نمایند. تعهد خانوادگی نوعی هم پوشانی بین ارزش های خانوادگی و واحد تجاری است

تعریف شرکت های خانوادگی چیست؟

ارائه تعریفی برای شرکت خانوادگی یکی از مسائل چالشی در تحقیقات پیرامون شرکتهای خانوادگی می باشد. اگر چه بسیاری از محققین برای ایجاد یک تعریف فراگیر کوشیده اند، با این حال هنوز اجماعی در این باره وجود ندارد. در برخی پژوهش ها شرکت های خانوادگی عبارتند از شرکت هایی که خانواده و یا موسس مالک حداقل ۵ درصد شرکت باشد، با این حال برخی دیگر انتقال شرکت به نسل های بعد را نیز از مولفه های اصلی شرکت های خانوادگی می دانند. در اغلب تحقیقات، شرکت های خانوادگی شرکت هایی هستند که توسط اعضای یک یا چند خانواده کنترل و مدیریت می شوند، که گاها به نسل های بعدی نیز منتقل شده اند.

استفاده از تعاریف مختلف برای شرکت های خانوادگی یکی از مشکلات اساسی در تحقیقات پیرامون شرکت های خانوادگی است، که درک مفاهیم در این حوزه را دشوار ساخته است. شرکت های خانوادگی نوع خاصی از سازمان ها هستند که در میان خود نیز به انواع مختلفی تقسیم بندی می شوند. مشارکت اعضای خانواده در مدیریت واحد تجاری و ساختار مالکیتی در هر شرکت خانوادگی منحصر به فرد است، بنابراین یک عامل ثابت برای تمایز قائل شدن میان شرکت های خانوادگی نمی توان یافت. کریسمن با بررسی روند تحقیقات پیرامون شرکت های خانوادگی به دو رویکرد در تعریف شرکت های خانوادگی اشاره کرده است. این دو رویکرد عبارتند از : ۱) رویکرد مشارکت ۲) رویکرد ماهیت

رویکرد مشارکت در شرکت های خانوادگی چیست؟

در رویکرد مشارکت، مشارکت خانواده در اداره شرکت شرط کافی برای خانوادگی بودن شرکت می باشد، با این حال در رویکرد ماهیت، مشارکت خانواده در اداره شرکت شرط لازم برای خانوادگی محسوب نمودن شرکت است. براساس رویکرد مشارکت، وجود حداقل یکی از موارد زیر در شرکت، دال بر خانوادگی بودن آن است:

- خانواده مالی شرکت باشد؛

- شرکت توسط خانواده مدیریت شود؛

- شرکت توسط خانواده کنترل شود.

رویکرد ماهیت در شرکت های خانوادگی چیست؟

رویکرد ماهیت نسبت به رویکرد مشارکت محدود کننده تر است و براساس آن، شرکت هایی خانوادگی محسوب می شوند که ویژگی های زیر را دارا باشند:

- تأثیر گذاری خانواده بر استراتژی شرکت، تا

- قصد خانواده بر حفظ کنترل خود بر شرکت و انتقال آن به نسل های بعد،

- مشارکت خانواده باید منجر به رفتاری شود که سبب متمایز شدن شرکت شود و

- منحصر به فرد بودن، یکپارچگی و هم افزایی منابع و قابلیت های ناشی از مشارکت خانواده لحاظ شود.

تعاریف مرسوم از شرکت های خانوادگی جنبه عملیاتی داشته و هر یک بر تعاملات برخی از خصیصه های شرکت های خانوادگی (نظیر مالکیت، راهبری، مدیریت، و انتقال به نسل های آتی) متمرکز هستند. در چنین شرایطی محققان در تعیین دقیق این خصیصه ها و تشریح چگونگی تعاملات میان آنها با مشکل مواجه می شوند. رویکردهای سنتی فاقد مبنای تئوریک لازم برای تشریح چونگی تعامل میان این خصیصه ها می باشند که از این امر به عنوان ضعف این رویکردها یاد می شود.

به عبارت دیگر در رویکردهای سنتی نمی توان مشخص نمود که چرا مشارکت خانواده در شرکت منجر به نتایجی می شود که انتظار می رود با شرکت های غیر خانوادگی متفاوت باشد. از این رو محققان به دنبال تعریفی تئوریک از شرکت های خانوادگی رفته و تلاش نمودند که ماهیت شرکت های خانوادگی را تعریف نمایند (رویکرد ماهیت). ذات رویکرد ماهیت، تئوریک است و توانایی تشریح نظریه های پیرامون شرکت های خانوادگی را دارا می باشد.

نظریه های مربوط به شرکت های خانوادگی

در این بخش تئوری های مربوط به شرکت های خانوادگی مورد بررسی قرار می گیرند. در تحقیقات پیرامون شرکت های خانوادگی، از این تئوری ها به منظور تشریح تمایز میان شرکت های خانوادگی و غیر خانوادگی استفاده می شود.

نظریه دیدگاه مبتنی بر منبع

بخش زیادی از تحقیقات حوزه مدیریت استراتژیک بر موضوع مزیت رقابتی و منابع آن متمرکز می باشند. دیدگاه مبتنی بر منبع به دنبال پاسخ به این پرسش است که چرا برخی شرکت ها نسبت به دیگر شرکت ها عملکرد بهتری دارند. این تحقیقات به ناهمگونی شرکت هایی که در یک صنعت فعالیت می کنند و عوامل موثر بر عملکرد بهتر برخی شرکت ها می پردازند. با انجام پژوهش هایی توسط پن راس و ارائه نظریه رشد شرکت توسط او، منابع و قابلیت های داخلی شرکت به عنوان منشا مزیت رقابتی شرکت مورد توجه قرار گرفت و محققان با ثابت در نظر گرفتن شرایط بیرونی بازار، به بررسی و تحلیل منابع و قابلیت های داخلی شرکت ها به عنوان عامل ایجاد کننده مزیت رقابتی پرداختند.

بیشتر بخوانید: تعریف دقیق اقتصاد اشتراکی یا اقتصاد مشارکتی چیست؟

شرکت هایی که در یک صنعت فعالیت می کنند، از لحاظ منابع بکار گرفته شده همسان نیستند؛ منابع شرکت می توانند شامل کلیه دارایی ها، قابلیت ها، فرآیند های سازمانی، دانش، اطلاعات و … باشند. این منابع تحت کنترل شرکت بوده و شرکت را در فهم و اجرای استراتژی هایی که کارایی و اثربخشی را بهبود می بخشند، یاری می سازند. باید توجه داشت که کلیه ی این منابع، دارای اثرات مثبت بر نتایج فعالیت های سازمان نیستند. منابعی که دارای توانایی بالقوه ایجاد مزیت رقابتی می باشند، باید ۴ ویژگی را دارا باشند:

- منابع شرکت باید غیرقابل جایگزین باشند.

- این منابع باید منحصر به فرد بوده و فقط در اختیار یک شرکت باشند.

- این منابع باید دارای ارزش باشند، بدین معنا که یک منبع باید توانایی بالقوه اثرگذاری مثبت بر کارایی و اثربخشی شرکت را دارا باشد.

- این منابع باید بی مانند و غیر قابل تقلید باشند. شرکت در صورتی می تواند دارای مزیت رقابتی پایدار باشد که منابع و قابلیت های آن غیر قابل تقلید و بی مانند باشند.

در صورتی که شرکت های رقیب، جایگزینی برای منابع و قابلیت های ایجاد کننده مزیت رقابتی بیابند، توانایی لازم برای اجرای استراتژی مشابه را پیدا خواهند نمود و در نتیجه مزیت رقابتی از بین خواهد رفت. دیدگاه مبتنی بر ارزش، تئوری زیر بنایی بسیاری از پژوهش های صورت گرفته در حوزه های مختلف می باشد. سرمایه های انسانی دارای اثرات مستقیم و غیرمستقیم بر عملکرد شرکت می باشند. منابع مختلف شرکت ( منابع مبتنی بر دانش و منابع مبتنی بر دارایی های مشهود) عملکرد مالی شرکت را توضیح می دهند.

بیشتر بخوانید: تعریف دقیق تئوری وابستگی به منابع چیست؟

خانوادگی بودن شرکت را اینگونه تعریف شده است که مجموعه ای از منابع خاص هر شرکت، که ناشی از مشارکت خانواده در شرکت می باشد. این منابع منحصر به فرد هنگامی می توانند حاصل شوند که خانواده بر کسب و کار تأثیر گذار باشد. روابط میان خانواده، اعضای آن، و کسب و کار، برای هر شرکت خانوادگی بی مانند است. پنج منبع و ویژگی خاص در شرکت های خانوادگی را شناسایی شده که توانایی بالقوه ایجاد مزیت رقابتی در شرکت های خانوادگی را دارا می باشند. مطابق مدل، شرکت های خانوادگی این منابع را به اشکال متفاوتی نسبت به شرکت های غیر خانوادگی بکار می گیرند، که نتیجه آن ایجاد یک مزیت رقابتی بالقوه است. این منابع شامل سرمایه انسانی، سرمایه اجتماعی، سرمایه پایدار پذیری ، سرمایه مالی بادوام، و ساختار راهبری است.

سرمایه انسانی در شرکت های خانوادگی چگونه تعریف می شود؟

سرمایه انسانی در واقع دانش، مهارت ها، و توانایی های کسب شده توسط افراد را توصیف می کند. در شرکت های خانوادگی سرمایه انسانی می تواند تأثیرات مثبت یا منفی داشته باشد. گرچه در شرکت های خانوادگی افراد به میزان زیادی به شرکت متعهد می باشند، روابط صمیمی و دوستانه وجود داشته، و زمینه کسب دانش ضمنی در امور شرکت به میزان زیادی فراهم می باشد؛ با این حال بکار گیری پرسنل ناکارآمد، تنها به دلیل وابستگی خانوادگی ممکن است مسئله ساز باشد.

در صورتی که نسل های بعدی خانواده، از ابتدا در امور شرکت مشارکت داشته باشند، می توانند دانش ضمنی وسیعی پیرامون فعالیت شرکت کسب کنند که این امر سبب بهبود کیفیت تصمیمات آنها در رابطه با نوآوری، ابتکارات و سایر تصمیمات استراتژیک می گردد. به طور کلی تعهد بالا به شرکت، وجود روابط صمیمانه و دوستانه میان کارکنان و امکان کسب دانش ضمنی را از عواملی است که می تواند سبب عملکرد بهتر شرکت های خانوادگی در مقایسه با شرکت های غیر خانوادگی گردد. سرمایه اجتماعی روابط میان افراد یا سازمان ها را توصیف می کند در بخش بعد، سرمایه اجتماعی به تفصیل مطرح خواهد شد.

سرمایه پایدارپذیری در شرکتهای خانوادگی چگونه تعریف می شود؟

سرمایه پایدارپذیری را به عنوان یکپارچگی منابع منحصر به فرد تعریف می کنند؛ به عبارت دیگر سرمایه پایدار پذیری عبارتست از مجموعه منابع فردی که اعضای خانواده مایلند در جهت منافع کسب و کار خانوادگی ارائه داده و به اشتراک بگذارند. این منابع می توانند به صورت کار و فعالیت رایگان، کمک به شرکت در شرایط نامساعد اقتصادی، و… (علاوه بر سرمایه گذاری صورت گرفته توسط آنها در شرکت) باشد.

سرمایه مالی بادوام با سرمایه مالی رایج متفاوت است. سرمایه گذاری بلندمدت از جمله ویژگی های مهم سرمایه مالی بادوام می باشد. سرمایه مالی بادوام چالشی برای نقدینگی شرکت در کوتاه مدت ایجاد نکرده و به سبب نگاه بلندمدت خانواده سیستم پاسخدهی افراطی برای نتایج نامناسب کوتاه مدت وجود ندارد. از آنجایی که نوآوری و ابتکارات اغلب شامل پروژه های بلند مدت می باشند، شرکت های خانوادگی می توانند از ساختار مالی خود منفعت ببرند.

پژوهش های صورت گرفته موید این امر است که شرکتهای با سرمایه مالی بادوام، بیشتر قادر به اتخاذ استراتژی های نوآورانه و خلاقانه می باشند

حاکمیت شرکتی در شرکتهای خانوادگی چگونه تعریف می شود؟

ساختار راهبری شرکت های خانوادگی غالبا با مباحث تئوری نمایندگی در ارتباط است. به طور کلی پاسخ مشخصی برای این پرسش وجود ندارد که آیا ساختار حاکمیت شرکتهای خانوادگی، هزینه های نمایندگی را کاهش یا افزایش می دهد. نظام حاکمیت شرکتی شرکت های خانوادگی را یکی از دلایل ایجاد کننده مزیت رقابتی در این گونه شرکت ها می داند. از دیدگاه وی سه ویژگی حاکمیت شرکت های خانوادگی شامل صرفه جویی، شخص گرایی و جزیی نگری است. این ویژگی ها می توانند در شرکت مزیت هزینه ای ایجاد کرده و منجر به مزیت رقابتی، کمک به ایجاد و استفاده از سرمایه اجتماعی، و ترغیب به سرمایه گذاری فرصت طلبانه شوند، اما با در نظر گرفتن ساختار شرکت های خانوادگی، توصیفات تئوری نمایندگی می تواند متفاوت باشد که در بخش های بعد سناریوهای متفاوتی از تضاد نمایندگی در شرکت های خانوادگی به تفصیل بیان خواهد شد.

نظریه سرمایه اجتماعی

تئوری سرمایه اجتماعی یکی دیگر از تئوری های رایجی است که در تحقیقات پیرامون شرکت های خانوادگی مورد استفاده قرار می گیرد که تعامل میان افراد در یک شبکه اجتماعی را نشان می دهد. سرمایه اجتماعی به پیوندها و ارتباطات میان اعضای یک شبکه به عنوان منبع با ارزش اشاره دارد که با خلق هنجارها و اعتماد متقابل موجب تحقق اهداف اعضا می شود. سرمایه اجتماعی می تواند مبادله منابع در داخل شرکت یا واحد سازمانی، خلق سرمایه فکری، یادگیری درون سازمانی، تعاملات با عرضه کنندگان، نوآوری در محصولات و کارآفرینی را تحت تأثیر قرار دهد.

سه جنبه سرمایه اجتماعی شامل ساختاری، روابطی و شناختی است. جنبه ساختاری سرمایه اجتماعی به توصیف ساختار و الگوهای ارتباطات میان افراد می پردازد. باورها، هنجارها و تعهداتی که افراد را در یک ش بکه اجتماعی به هم مرتبط می کند بوسیله جنبه روابطی تئوری سرمایه اجتماعی توصیف می شود. همچنین جنبه شناختی به توصیف زبان اشتراکی، تفسیرها و سیستم های معنایی در یک شبکه اجتماعی می پردازد.

بیشتر بخوانید: استراتژی بنگاه مادر چگونه تدوین میشود؟

در شرکت های خانوادگی، هر یک از جنبه های فوق در دو بعد خانواده و سایر سهامداران قابل بحث است. تحقیقات صورت گرفته نیز میان سرمایه اجتماعی خانواده و سرمایه اجتماعی سازمانی در شرکت های خانوادگی تمایز قائل شده اند. از سرمایه اجتماعی خانواده با عنوان پایدارترین و قوی ترین شکل از سرمایه اجتماعی یاد می کنند. خانواده شامل یک شبکه اجتماعی منحصر به فرد است که هر عضو می تواند با سایر اعضای خانواده دارای روابط اجتماعی بر مبنای اعتماد و زبان مشترک باشد. بنابراین اعضای خانواده می تونند از جوانب مختلف به همدیگر منفعت رسانی کنند، که این امر در دستیابی به منابع خارجی و تسهیل هماهنگی داخلی به شرکتها کمک می کند. وجود و در نتیجه ارتباط میان این دو شکل از سرمایه اجتماعی در شرکت های خانوادگی، می تواند عملکرد شرکت را ارتقا دهد.

از دیدگاه نوآوری و ابتکارات نیز، سرمایه اجتماعی خانواده می تواند یک منبع اساسی باشد، که برای هر شرکت خانوادگی منحصر به فرد است. سرمایه اجتماعی خانواده می تواند به عنوان یک مزیت رقابتی شناخته شود، زیرا که ناشی از فعالیت خانواده و مربوط به درون شرکت است.

تئوری نمایندگی و تئوری مباشرت

تئوری نمایندگی و تئوری مباشرت دو نظریه عمده می باشند که روابط میان کارفرما و نماینده را تشریح می کنند. تئوری مباشرت بسط تئوری نمایندگی می باشد که در آن دیدگاه های سایر حوزه ها نظیر جامعه شناسی و روانشناسی هم لحاظ می گردند. این دو در مدل سازی رفتار افراد نیز تفاوت هایی دارد. ذکر این نکته لازم است که در تئوری مباشرت، رفتار مباشر محرکهایی فراتر از منفعت اقتصادی شخصی (نظیر انگیزه برای موفقیت شرکت) دارد.

تئوری نمایندگی به بررسی روابط و تضاد منافع میان نماینده (کار گمار) و کارفرما می پردازد و از لحاظ نظری مبتنی بر منافع غیر همسو، رفتار فرصت طلبانه و عدم تقارن اطلاتی می باشد. در شرایطی که نماینده و کارفرما منافع یکسانی داشته باشند، تضاد منافع و هزینه های نمایندگی به وجود نخواهد آمد، اما در حالت دیگر، نماینده و کارفرما منافع غیر هسویی خواهند داشت. در چنین شرایطی نماینده اطلاعات بیشتری نسبت به کارفرما پیرامون فعالیت هایش، شرایط تصمیم گیری و پیامد اقداماتش خواهد داشت.

بیشتر بخوانید: تعریف دقیق استراتژی کارآفرینی سازمانی چیست؟

در نتیجه ی عدم تقارن اطلاعاتی، دو نوع تضاد نمایندگی شامل انتخاب نادرست و خطر اخلاقی بوجود می آید. انتخاب نادرست به شرایط قبل از قرارداد مربوط است که طی آن کارفرما به سبب بی اطلاعی، نماینده ای با توانایی، تعهد، و سختکو شی کمتر نسبت به آنچه مد نظرش بوده انتخاب می کند. خطر اخلاقی به شرایط بعد از قرارداد اشاره دارد که طی آن اقدامات نماینده به جای برآوردن منافع کارفرما، در جهت منافع شخصی قرار می گیرد.

قراردادهای کارا که کلیه رویدادها را پیش بینی و مدیریت می کنند، تنها در شرایطی وجود خواهند داشت که اطلاعات کامل و بی هزینه بوده و توانایی های ذهنی افراد محدود نباشد. البته این شرایط در واقعیت وجود ندارد، زیرا که افراد عقلانیت محدود دارند. در نتیجه، این شرایط منجر به قرارداد های نا کامل میان کارفرما و نماینده می شود. برای کنترل مسائل انتخاب نادر ست و خطر اخلاقی، کارفرما مجبور به ایجاد فرآیندهایی جهت استخدام و همسوسازی منافع نماینده با منافع خویش می باشد. هزینه های مربوط به کنترل مسائل نمایندگی را هزینه های نمایندگی می نامند. در شرکت های خانوادگی سه نوع تضاد نمایندگی وجود دارد که عبارتند از:

- تضاد میان مالکان خانوادگی و مدیران،

- تضاد میان مالکان خانوادگی و سایر سهامداران،

- تضاد میان شرکت و اعتبار دهندگان.

مدیران درون خانواده یا مدیران بیرونی؟

مالکان خانوادگی و مدیران مالکیت خانوادگی لزوما به معنای مدیریت شرکت توسط اعضای خانواده نمی باشد. بسیاری از شرکت های خانوادگی افسار هدایت شرکت را به مدیرانی بیرون از خانواده می سپارند، زیرا که ممکن است خانواده دارای اعضای توانا و لایق برای اداره شرکت نبوده و یا اینکه اعضای خانواده نتوانند با همدیگر توافق کنند که کدام عضو شرکت را اداره کند. برای حل اینگونه مسائل، شرکت های خانوادگی از مدیران بیرونی استفاده می کنند.

در اینگونه موارد ظاهر رابطه میان کارفرما (مالکان خانوادگی) و نماینده (مدیر بیرونی) مشابه با شرکت های غیر خانوادگی به نظر می رسد، اما باید توجه داشت که باطن مسئله متفاوت است. عملکرد و آینده شرکت برای اعضای خانواده بسیار با اهمیت است؛ زیرا که آن ها بخش اعظم ثروت خود را در شرکت سرمایه گذاری نموده اند. اگر چه سرمایه گذاری خانواده می تواند با سرمایه گذاری سهامداران نهادی در شرکتهای سهامی عام مقایسه شود، با این حال این خود یک نوع خاص از سرمایه گذاری است که متنوع سازی نشده است.

تمایل شدید اعضای خانواده به موفقیت شرکت منجر به نظارت دقیق بر مدیر خارجی می گردد. مالکیت متمرکز، نظیر آنچه در شرکت های خانوادگی دیده می شود، بیانگر انگیزه اقتصادی قوی برای نظارت بر مدیران بیرونی و کاهش هزینه های نمایندگی می باشد.

خانواده به عنوان یک سهامدار متمرکز دارای قدرت گماشتن مدیر بیرونی و کنترل تصمیمات حیاتی وی می باشد. از آنجایی که خانواده مدت زیادی با امور شرکت سر و کار دارد، در نتیجه درک خوبی از فرآیندهای عملیاتی و امور شرکت خواهد داشت که منجر به نظارت کارآمدتر بر مدیر بیرونی می شود. در اثر این نظارت دقیق، احتمال استفاده مدیر بیرونی از منابع شرکت در راستای منافع شخصی محدود شده و بنابراین ارزش شرکت تحت تأثیر قرار می گیرد. این نظارت و کنترل دقیق و کارآمد بر مدیر بیرونی می تواند عدم تقارن اطلاعاتی میان خانواده و مدیر بیرونی را کاهش داده و ریسک رفتار فرصت طلبانه مدیر را کاهش دهد.

بیشتر بخوانید: تعریف دقیق آینده پژوهی استراتژیک چیست؟

با این وجود، مدیران اجرایی شرکت های خانوادگی غالبا از اعضای خانواده می باشند. در این شرایط هزینه های نمایندگی کاهش می یابد، زیرا جدایی مالکیت از مدیریت وجود ندارد. مالکان و مدیران اجرایی هر دو از خانواده هستند و در جهت منافع خانواده گام بر می دارند. ماهیت اهداف و منافع مالکان خانوادگی و مدیران خانوادگی منجر به کاهش هزینه های نمایندگی می شود.

به خصوص این که مدیران خانوادگی غالبا دارای روابط احساسی نسبت به شرکت به عنوان ثروت و میراث خانواده هستند. تئوری مباشرت نیز از این دیدگاه پشتیبانی می کند. مطابق با تئوری مبا شرت مدیران خانوادگی مبا شرانی هستند که انگیزه زیادی برای فعالیت در جهت منافع خانواده دارند.

رابطه مالکان خانوادگی و سایر سهامداران باید چگونه باشد؟

تضاد نمایندگی می تواند میان سهامدار عمده و سهامداران اقلیت وجود داشته باشد. در شرکت های خانوادگی سهامی عام، خانواده غالبا دارای بخش زیادی از سهام شرکت می باشد، در حالی که سایر سهامداران مالک بخش اندکی از سهام شرکت هستند. در اینگونه موارد امکان وجود عدم تقارن اطلاعاتی و تضاد منافع میان سهامدار عمده و سهامداران اقلیت وجود دارد.

این امر در هلدینگ هایی که اکثریت سهام آن در اختیار خانواده است شدیدتر است زیرا که خانواده تعداد زیادی شرکت را کنترل می کند. این هلدینگ های خانوادگی غالبا از یک ساختار هرمی استفاده می کنند، بدین معنا که خانواده مستقیما شرکتی را کنترل می کند که آن شرکت نیز شرکت های دیگر را کنترل می کند و این ساختار تا پایین هرم ادامه دارد. خانواده از طریق یک زنجیره روابط مالکیتی بر شرکت های زیادی کنترل خواهد داشت.

بیشتر بخوانید: مدیریت استراتژیک در سازمان های هلدینگ چگونه است؟

این نوع ساختار مسائل نمایندگی زیادی را بوجود می آورد، زیرا مدیر در جهت رضایت خانواده کنترل کننده هلدینگ رفتار می کند و به خواسته سایر سهامداران توجه کمتری مبذول می دارد. در این ساختار هرمی از سهامداران اقلیت برای تامین بخشی از سرمایه مورد نیاز مجموعه استفاده می شود ولی در عین حال این تامین کنندگان در هیچ یک از شرکت های هلدینگ دارای سهام اکثریت نمی باشند.

خانواده در راس این هرم می تواند از طریق “رفتار منفعت طلبانه” و “تونل زنی” از ثروت سهامداران اقلیت سواستفاده کند. از طرفی شرکت های یک هلدینگ خانوادگی غالبا با یکدیگر همکاری می کنند و کالا و خدماتی را به همدیگر ارائه می کنند. در این بین، رابطه خریدار و فروشنده می تواند از طریق قیمت گذاری محصولات تحت تأثیر قرار گیرد. خانواده ممکن است قصد انتقال سود از شرکتی در سطح های پایین به شرکتی در راس هرم را داشته باشد (مثلا انتقال سود از شرکت E به شرکت A). بنابراین در این حالت سهامداران اقلیت (مثلا سهامداران شرکت E) متضرر خواهند شد.

در مواردی که اعضای خانواده، مناصب اجرایی شرکت را نیز بر عهده داشته باشند، تضاد منافع میان مالکان خانوادگی و سهامداران اقلیت به اوج می رسد. در این شرایط، عدم تقارن اطلاعاتی میان مالکان خانوادگی و سهامداران اقلیت افزایش می یابد، زیرا مدیران اجرایی از اعضای خانواده بوده و جریان اطلاعاتی بیشتری میان اعضای خانواده نسبت به سهامداران بیرونی وجود خواهد داشت.

تصدی مناصب اجرایی توسط اعضای خانواده می تواند منجر به مسائل سنگربندی شود که طی آن شرایطی وجود دارد که مدیر خانوادگی دارای چنان قدرت زیادی است که می تواند در جهت منافع خود و سایر اعضای خانواده اعمال کند. در این گونه موارد، سهامداران بیرونی و سهامداران اقلیت متضرر خواهند شد.

در مقابل، سهامداران اقلیت انگیزه دارند تا از طریق قیمت، از سرمایه خود در قبال رفتار فرصت طلبانه اکثریت محافظت کنند. سهامداران اقلیت با کاهش قیمت سهام از خود دفاع می کنند و انتشار سهام در آینده را برای شرکت دشوار می کنند. در این حالت مالکان خانوادگی برای کاهش تضاد و هزینه های نمایندگی، باید با استفاده از ابزارهای مختلف، عدم تقارن اطلاعاتی و مسائل نمایندگی را تقلیل دهند.

تضاد میان شرکت و اعتباردهندگان چطور رخ می دهد؟

مالکان مختلف در شرکت های سهامی انگیزه دارند که از طریق سرمایه گذاری در پروژه های ریسکی و با بازده بالا، از سر مایه ی اعتباردهندگان سواستفاده کنند. در نتیجه، اعتباردهندگان چنین انگیزه هایی را پیش بینی کرده و بدلیل وجود عدم تقارن اطلاعاتی سعی می کنند که از طریق افزایش نرخ بهره از خود محافظت کنند.

با این حال شرکت هایی که مالک عمده داشته و پرتفوی سرمایه گذاری این مالکان متنوع نیست (شرکت های خانوادگی)، انگیزه های متفاوتی دارند. از آن جایی که این مالکان افق سرمایه گذاری بلندمدتی دارند و مرتبا نیاز به تامین مالی از این راه ها دارند، سعی در کاهش تضاد نمایندگی میان خود و اعتباردهندگان دارند. هزینه تامین مالی از طریق بدهی برای شرکت های خانوادگی کمتر از شرکت های غیر خانوادگی است، زیرا که آن ها تمایل دارند که مسائل نمایندگی میان خود و اعتباردهندگان را کاهش دهند.

بیشتر بخوانید: تعریف دقیق هوشمندی رقابتی و هوش رقابتی چیست؟

این شواهد بر تلاش شرکت های خانوادگی برای کاهش عدم تقارن اطلاعاتی و مسائل نمایندگی دلالت دارند. از آنجایی که عدم تقارن اطلاعاتی یکی از عوامل عمده موثر بر رتبه بندی اعتباری است، شرکت های خانوادگی برای ارتقای رتبه اعتباری و استقراض ارزان، باید در جهت بهبود وضعیت اطلاع رسانی خود گام بردارند و عدم تقارن اطلاعاتی را کاهش دهند.

نتیجه گیری مقاله شرکت های خانوادگی

در این مقاله تئوری های پیرامون شرکت های خانوادگی مورد بررسی قرار گرفت. در ابتدا مسئله تعریف شرکت های خانوادگی به عنوان یکی از چالش های تحقیقات این حوزه مطرح و رویکردهای مشارکت و ماهیت در تعریف شرکت های خانوادگی تشریح گردید.

سپس سه تئوری توضیح دهنده تفاوت شرکت های خانوادگی با سایر شرکت ها مورد بررسی قرار گرفت. مطابق با دیدگاه مبتنی بر منبع، پنج منبع سرمایه انسانی، سرمایه اجتماعی، سرمایه پایدار پذیری، سرمایه مالی بادوام و ساختار راهبری به عنوان عوامل ایجاد کننده مزیت رقابتی در شرکت های خانوادگی معرفی شدند. پس از آن با بررسی تئوری سرمایه اجتماعی نشان داده شد که برخی محققین از سرمایه اجتماعی خانواده با عنوان پایدار ترین و قوی ترین شکل از سرمایه اجتماعی یاد می کنند. در آخر نیز تئوری نمایندگی و مباشرت تشریح و تضاد نمایندگی میان مالکان خانوادگی و مدیران، مالکان خانوادگی و سایر سهامداران شرکت و اعتباردهندگان مورد بررسی قرار گرفت.

ماحصل تئوری های مطرح شده فوق، درک تفاوت در ماهیت شرکت های خانوادگی و غیر خانوادگی می باشد؛ که از جمله آنها می توان به وجود زمینه های بالقوه برای عملکرد بهتر شرکت های خانوادگی، و نقاط ضعف و قوت مسائل نمایندگی در این شرکت ها اشاره نمود. از این رو لازم است که سرمایه گذاران در تصمیمات اقتصادی خود فرصت ها و مخاطرات ناشی از وجود مالکیت خانوادگی را مد نظر قرار دهند. همچنین نهادهای ناظر می توانند از طریق ایجاد مکانیسم هایی جهت افشای اطلاعات پیرامون مالکیت خانوادگی در شرکتهای پذیرفته شده در بورس اوراق بهادار تهران و فرابورس ایران، اطلاعات لازم جهت تصمیم گیری مشارکت کنندگان بازار را فراهم کنند.

جهت ارتقاء سطح کیفی مقالات و تکمیل مباحث مربوط لطفا نظرات و دیدگاههای خود را در پایان این مقاله درج کنید، همچنین چند مقاله مرتبط با موضوع شرکت های خانوادگی برای مخاطبان سایت شریف استراتژی به اشتراک گذاشته شده است.

- Journal of Family Business Strategy

- Strategy in family business: Toward a multidimensional

- Strategy And Succession in Family Business

- Strategies For Family Business Success

- Integrated Strategic Planning for the Family Business System

- Family business leadership: Why strategy

- How to Structure a Family Business

- ۸ Tips to Run a Successful Family Business

")

سلام خسته نباشید ضمن تشکر بابت مطالب خوبتون