تعریف دقیق استراتژی های عمومی کسب و کار از دیدگاه پورتر چیست؟

در این مقاله قصد داریم به بیان استراتژی های عمومی کسب و کار بپردازیم و رویکردهای مختلف استراتژی های عمومی کسب و کار را بررسی کنیم. پورتر در کتاب استراتژی رقابتی خود استراتژی های عمومی کسب و کار معرفی کرده است که این کتاب جزو پرفروش ترین کتابهای مربوط به مدیریت استراتژیک است. در ادامه پس از بیان کامل مفاهیم مربوط به استراتژی های عمومی کسب و کار به بیان مسائل مربوط به این موضوع و چالش های پیش روی آن خواهیم پرداخت.

مقدمه ای بر تعریف استراتژی های عمومی کسب و کار

هدف کلی در اینجا بررسی این موضوع است که چگونه باورهای مدیران درباره نحوه رقابت بر تدوین و پیاده سازی استراتژی هایی با هدف دستیابی به عملکرد بالا و توسعه مزیت رقابتی پایدار تأثیر می گذارند. در حالی در مقاله گذشته به تعریف و تعیین جایگاه کسب و کار پرداختیم، وظیفه تعیین جایگاه برای شرکت ها و کسب و کارها در عرصه های رقابتی آن ها بود، این مقاله چگونگی رقابت شرکت ها در صنایع خود و استراتژی های عمومی کسب و کار را بررسی خواهند کرد.

با اینکه به وضوح تمایزی بین مفاهیم تعریف کسب و کار و استراتژی کسب و کار قائل شده ایم، باید روشن باشد که تفکر مدیریتی و تصمیمات درباره نحوه مدیریت سارمان و استراتژی های کسب و کار ، از آنجا که وابستگی متقابلی دارند و می توانند متقابلا همدیگر را تقویت کنند، به شدت متعامل و زوجی شده هستند. برای مثال، مدیران شرکت هایی مانند Saks Fifth Avenue و Neiman Marcus که شرکت های خود را به عنوان فروشگاه های انحصاری کالاهای گران قیمت تعریف کرده اند، به طور حتم استراتژی های کسب و کار متفاوتی از وال مارت را دنبال می کنند، که بر بخش ارزان فروشی صنعت خرده فروشی تسلط دارد و استراتژی رقابتی خود را حول عرضه قیمت های پایین و در عین حال ارزش بالا به مشتریان بنا کرده است. بی تردید تعاریفی که این شرکت ها برگزیده اند بر انتخاب استراتژی های کسب و کار آن ها تأثیر گذاشته است. به علاوه، در طی زمان، استراتژی های گوناگونی که شرکت ها تعقیب می کنند روند فعالیت کسب و کارها آن ها را بیشتر تسهیل یا تقویت می کند.

تاریخچه پیدایش استراتژی های کسب و کار

پژوهشگران، با این فرض که الگوها یا نظم های قابل مشاهده ای در شیوه رقابت شرکت ها وجود دارند، در پی بسط گونه شناسی هایی از استراتژی های عمومی کسب و کار بوده اند. هیچ شیوه صحیح واحدی برای تفکر درباره انواع استراتژی های عمومی کسب و کار وجود ندارد. یک گونه شناسی اولیه مبین آن بود که شرکت ها گرایش به پی گیری یکی از چهار گونه مختلف استراتژی های کسب و کار دارند. بر اساس این گونه شناسی، شرکت ها، در پی اکتشافات کارآفرینانه در محیط های رقابتی و با هدف توسعه فرصت های جدید محصول و بازار، می توانند کاوش گر (prospector) باشند. شرکت ها می توانند همچنین مدافع (defender) باشند، در پی ثبات از طریق حفظ جایگاه کنونی بازار و دفاع در مقابل تعدی یا تجاوز دیگر شرکت ها، ویژگی های گروه سوم از شرکت ها، تحلیل گران (analyzers)، آنها را جایی بین کاوش گران و مدافعان قرار می دهد، که در پی ایجاد توازن بین ماهیت فرصت طلبی کاوش گران در مقابل پرهیز از مخاطره مدافعان هستند.

از این رو، همانند کاوشگران، تحلیل گران نیز به دنبال بهره برداری از فرصت های جدید بازارند، ولی همچنین گرایش به جذب بیشتر در آمد خود از پورتفولیوی ثابتی از محصولات هستند. سرانجام، این گونه شناسی گروه چهارم شرکت ها را به عنوان واکنش گر (reactor-انفعالی) تعریف کرده است. در حالی که استراتژی های کاوش گران، مدافعان، و تحلیل گران همه به نوعی کنشی هستند، استراتژی های تعقیب شده توسط این گروه چهارم با ویژگی های عدم ثبات و واکنش انفعالی به تغییر محیط شناخته می شوند. بنابراین، استراتژی واکنشی پایدار تلقی نمی شود، و شرکت هایی که از چنین استراتژی هایی تبعیت می کنند یا ناگزیر به انتخاب یکی از سه نوع دیگر استراتژی خواهند بود یا با افول احتمالی مواجه خواهند شد.

بیشتر بخوانید: تعریف استراتژی تدافعی و استراتژی آینده نگر نوآورانه چیست؟

انتشار کتاب استراتژی رقابتی (Competitive Strategy) مایکل پورتر، طبقه بندی جدیدی از استراتژی های کسب و کار را معرفی کرد که به سرعت در میان دانشگاهیان و مدیران حرفه ای محبوبیت گسترده ای را کسب کرد. استراتژی های عمومی کسب و کار پورتر لزوما برتر از گونه شناسی استراتژی های کسب و کار پیش گفته یا هر گونه شناسی دیگری از استراتژی های کسب و کار نیستند، ولی در اینجا، استراتژی های عمومی کسب و کار پورتر شامل رهبری هزینه، تمایز، و تمرکز را بررسی خواهیم کرد، زیرا نوشته پورتر تأثیری ژرف بر دنیای کسب و کار داشته است، همچون چارچوب پنج نیروی رقابتی پورتر برای تحلیل صنعت، تقریبا همه مدیران با استراتژی های عمومی کسب و کار پورتر آشنا هستند.

علاوه بر تشریح استراتژی های عمومی کسب و کار برخی از چالش های مشخص مرتبط با پیاده سازی استراتژی های رهبری هزینه در بازارها یا صنایع نامتمایز (نفت، مس، طلا، گندم، و مانند آن) ارائه خواهند شد. این مبحث بر منافع فراوانی تاکید خواهد کرد که شرکت ها می توانند در صورت متمایز ساختن موفقیت آمیز محصولات یا خدمات خود از آنها بهره مند شوند. در همان حال، از دشواری ها و چالش های پیاده سازی اثربخش استراتژی های متمایز سازی اشاره خواهد کرد.

استراتژی های عمومی کسب و کار چیست؟

برای شروع، لازم به تاکید است که هدف اساسی و زیربنایی هر استراتژی کسب و کاری ایجاد تغییر در شکل منحنی تقاضا برای محصولات یا خدمات یک شرکت است. همان گونه که در نمایه زیر به تصویر در آمده است، استراتژی های اثربخش کسب و کار باید بخش بالایی منحنی تقاضای یک محصول یا خدمت را بی کشش تر سازند؛ به عبارت دیگر، محصولات و خدمات شرکت باید آن چنان متمایز، جذاب و غیرقابل مقاومت برای خریداران باشند که قیمت های بالاتر منجر به کاهش نسبتا کوچکی در مقدار تقاضا شوند.

همچنین، استراتژی های اثربخش کسب و کار باید قسمت پایین منحنی تقاضا را پرکشش تر سازند، یا به عبارت دیگر، ارزشی که مصرف کنندگان برای قیمت های پایین درک می کنند باید به افزایش نسبتا زیادی در مقدار تقاضا ترجمه شود. از این رو، یکی از شیوه های ارزیابی اثربخشی استراتژی های کسب و کار یک شرکت، ارزیابی اثربخشی شرکت در موفقیت در اصلاح یا ایجاد تغییر در شکل منحنی تقاضای آن است. این موضوع در واقع، یک شیوه کلیدی برای ارزیابی است که آیا استراتژی های کسب و کار یک شرکت برای آن مزیت رقابتی در پی داشته است یا خیر.

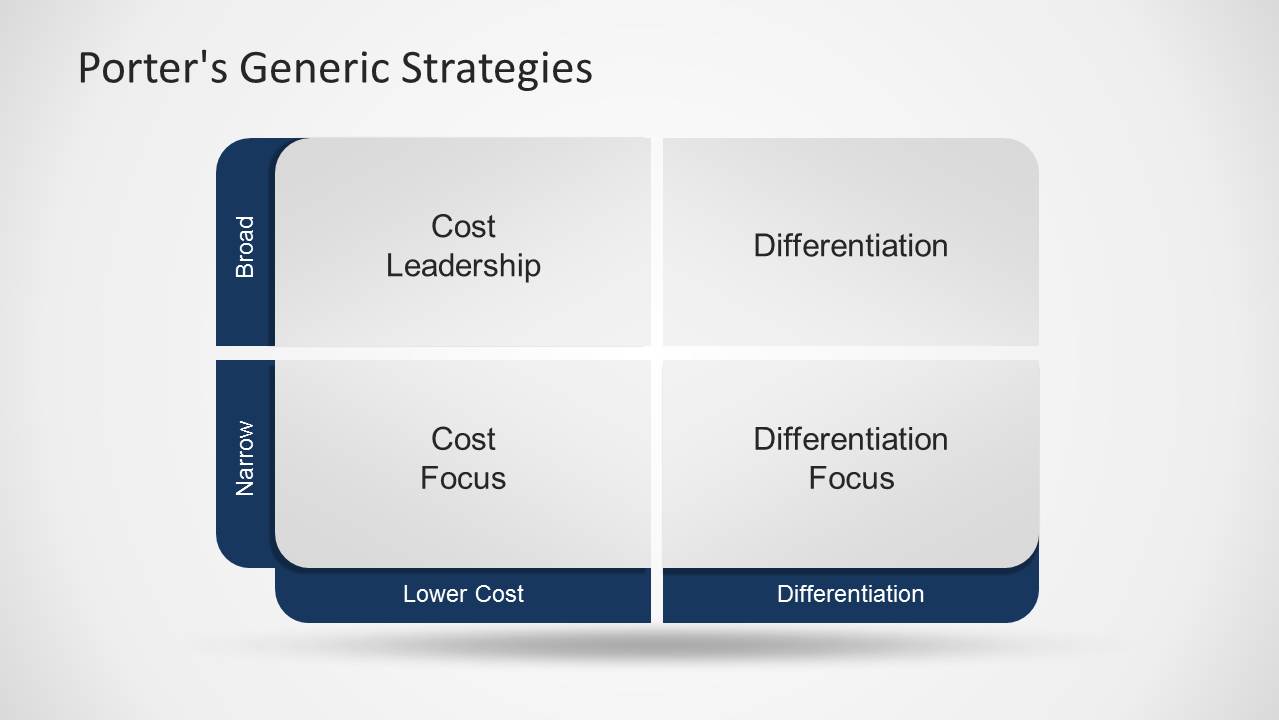

پس از تشریح این نکته مفهومی مهم، بیایید. با مرور سه استراتژی های عمومی کسب و کار که پورتر در کتاب خود، استراتژی رقابتی، آن ها را توصیف کرده ادامه دهیم. سه استراتژی های عمومی کسب و کار پورتر از دل یک ماتریس دو در دو بیرون آمده اند که در طول یک محور از عرض بازار و محور دیگری از منشأ مزیت استراتژیک تعریف می شود. پورتر استدلال می کرد که عرض بازار هر شرکت معینی می تواند گسترده باشد، با هدف گذاری ارائه خدمت به کل صنعت یا بخش گسترده ای از یک صنعت، در محدوده ای باریک باشد و با تمرکز بر یک گوشه دنج از صنعت، کسب و کار خود را قدرتمند کند. همچنین، پورتر پیشنهاد کرد که شرکت ها می توانند در پی کسب مزیت استراتژیک به یکی از دو شیوه باشند یا از طریق تحقق هزینه ها و بنابراین قیمت های کمتر نسبت به رقبای خود، یا از طریق عرضه محصولات و خدماتی که مشتریان آن ها را به نوعی منحصر به فرد تصور می کنند. ماتریس پورتر و استراتژی های عمومی کسب و کار نتیجه گیری شده در نمایه بالا به تصویر درآمده اند. این ماتریس شیوه ای بسیار سودمند برای تفکر (یا همان مدل ذهنی) درباره استراتژی های عمومی کسب و کار ارائه می کند.

نقش رهبری هزینه در استراتژی های عمومی کسب و کار چیست؟

همان گونه که در ماتریس نمایه بالا دیده می شود، استراتژی عمومی رهبری هزینه به سمت یک بخش وسیع از بازار هدف گیری شده و مبتنی بر مزیت استراتژیک ناشی از هزینه پایین است. ایده پس زمینه استراتژی عام هزینه پایین ساده و سرراست است: شرکت هایی با هزینه های پایین تر از رقبای خود احتمالا از یک مزیت رقابتی در بازار برخوردارند، زیرا می توانند به مشتریان خود قیمت های پایین تری را ارائه کنند و بنابراین به افزایش در فروش و سهم بازار دست یابند. آن ها می توانند از مزیت رقابتی بهره مند شوند، مشروط بر آنکه بتوانند این مزیت هزینه نسبت به رقبای خود را در طی دوره های طولانی حفظ کنند. علاوه بر آن، از طریق ارائه خدمت به بخش وسیعی از بازار، شرکت های تعقیب کننده استراتژی عمومی رهبری هزینه قادر خواهند بود تا با حداکثر ساختن حجم فروش از صرفه های مقیاس و تأثیرات تجربه یا یادگیری برخوردار شوند.

دستیابی به مزیت رقابتی و دستیابی به یک جایگاه هزینه پایین برای یک شرکت موجب انعطاف پذیری بیشتر در قیمت گذاری نسبت به رقبای آن می شود، و این انعطاف پذیری در تعیین قیمت می تواند ابزاری با ارزش برای پایدار ساختن مزیت رقابتی باشد. گفتنی است که اصطلاحات هزینه و قیمت در اینجا قابل جایگزینی با یکدیگر نیستند – استراتژی مورد تعقیب یک شرکت رهبری هزینه است و در صورت دستیابی به یک جایگاه هزینه پایین، قیمتی که یک شرکت در قبال مشتریان خود اعمال می کند، یک گزینه است. در بستری از یک صنعت با رقابت شدید، شرکتی با جایگاه هزینه پایین ممکن است قیمت گذاری کمتر از رقبا را برگزیند تا بتواند سهم بازار را حفظ کند، یا سهم دیگر رقبا را به دست آورد، ولی در بستر صنعت کمتر رقابتی، شرکتی با جایگاه هزینه پایین ممکن است قیمت گذاری در سطوح رقبا را برگزیند و از سطح بالاتری از سودآوری ناشی از جایگاه هزینه پایین خود برخوردار شود.

نکات مهم در خصوص استراتژی هزینه پایین

چند نکته در مورد استراتژی هزینه پایین ارزش تاکید دارند. نخست، یک استراتژی رهبری هزینه به احتمال فراوان در صنایع یا بازارهایی اثربخش تر خواهد بود که در آن ها مواد به کار رفته با ویژگی های فیزیکی یا شهرت یک محصول یا خدمت معین اهمیت کمتری از قیمت آن دارند. برای مثال، استراتژی کسب و کار رهبری هزینه به ویژه برای شرکت هایی مناسب است که در بازارهای نامتمایز یا بازارهای کالاهای بی تمایز (اقلام پایه) رقابت می کنند که در آن ها محصولات یک شرکت کمابیش غیر قابل تمیز از محصولات شرکت های دیگرند. (ولی، همان گونه که نشان خواهیم داد، با خلاقیت، قوه تخیل، و کار کافی، حتی پایه ای ترین اقلام نیز می توانند با موفقیت متمایز سازی شوند.)

از سوی دیگر، یک استراتژی رهبری هزینه احتمالا برای شرکت هایی اثربخشی کمتری خواهد داشت که در بازارهایی رقابت می کنند که در آن ها محصولات یا خدمات بنا به ویژگی های مشهود یا نامشهود به سرعت قابل تمایزند. برای مثال، امکان دارد که یک استراتژی رهبری هزینه در بازار خدمات حقوقی اثربخشی کمتری داشته باشد، چون بیشتر افرادی که به دنبال معاضدت حقوقی هستند توجه بیشتری به شهرت و موفقیت پیشین یک شرکت حقوقی معین و تا حدودی دغدغه کمتری نسبت به دستمزد آن خواهند داشت. یا حتی ممکن است نسبت به کیفیت خدمات ارائه شده توسط شرکت هایی که بر دستمزدهای پایین تاکید می کنند، بدبین باشند.

دوم، یک «رهبری هزینه» موفق، مزیت رقابتی را نه از طریق فروش محصولات یا خدماتی که «پست» یا نامرغوب یا بی کیفیت به نظر می رسند، بلکه از طریق ارائه محصولات و خدماتی با کیفیت مناسب با سطوحی از کیفیت که قابل مقایسه با استانداردهای صنعت باشند و با قیمت هایی پایین تر از بیشتر رقبای خود، ایجاد می کند. به ویژه در دهه گذشته، کیفیت تبدیل به شرط لازم برای شرکت ها در همه صنایع شده است، بنابراین غیر ممکن است که هیچ شرکتی بتواند از طریق عرضه محصولات یا خدمات بی کیفیت برای مدتی طولانی دوام بیاورد. بدون توجه به اینکه کرایه های خطوط ارزان قیمتی مانند جت بلو، آلاسکا، و ساوت وست چقدر پایین باشد، این گونه شرکت ها در صورتی که مستمرا به مشتریان خود سطوح پایینی از خدمت را ارائه می کردند یا به عنوان ناامن تلقی می شدند، نمی توانستند به بقای خود ادامه دهند.

تحقیقی پیمایشی درباره کیفیت خطوط هوایی بالاترین رتبه کیفیت خدمات را در میان همه خطوط بزرگ به این شرکت ها داد، ولی در روز ولنتاین ۲۰۰۷، یک توفان هزاران مسافر جت بلو را وادار ساخت برای ساعت ها درون هواپیماهای جت بلو بنشینند. تبلیغات منفی تأثیری ویرانگر بر کسب و کار جت بلو داشت و حتی منجر به اخراج بنیان گذار شرکت، دیوید نیلمن، از پست مدیریت اجرایی توسط هیئت مدیره شد. این مثال بر این نکته انگشت می گذارد که، اگر مشتریان تصور کنند که در حال خرید یک محصول یا خدمت نامرغوب هستند، حتی هزینه های بسیار پایین نیز مانع از رها کردن شرکت از سوی مشتریان نمی شوند.

موفقیت یک استراتژی رهبری هزینه در استراتژی های عمومی کسب و کار

به علاوه، یک رهبر هزینه موفق نیاز ندارد که همواره پایین ترین قیمت در صنعت را ارائه کند. همان طور که قسمت متمایزسازی تاکید خواهد کرد، تصورات مشتری نیز به همان اندازه واقعیت، اگر بیشتر نباشد، اهمیت دارند. بنابراین، آنچه برای موفقیت یک استراتژی رهبری هزینه اهمیت دارد آن است که قیمت های محصولات یا خامات یک شرکت توسط مشتریان آن کمتر از قیمت های سایر شرکت ها در صنعت تصور شوند. برای مثال، والمارت، تارگت، و دیگران رقابت شدیدی با یکدیگر در بخش ارزان فروشی صنعت خرده فروشی دارند. آنچه برای موفقیت استراتژی رهبری هزینه وال مارت اهمیت دارد این نیست که قیمت های آن کمتر از قیمت های تارگت یا دیگران برای تک تک اقلام درون فروشگاه هایش باشد، بلکه مهم آن است که مشتریان تصور کنند فروشگاه های وال مارت قیمت های پایین تری نسبت به دیگران ارائه می کنند.

با این همه، با توجه به سهولت دسترسی به داده های قیمت در اقتصاد ما، در صورتی که قیمت های شرکت ها به طور مستمر فراتر از قیمت های رقبای آن ها باشند، غیر ممکن است که این شرکت ها بتوانند جایگاه رهبری هزینه را برای مدتی طولانی حفظ کنند. در نتیجه، قیمت های رهبران هزینه موفق باید به طور مرتب منطبق با قیمت های دیگر رقبای صنعت یا کمتر از آن ها باشند .

به منظور دستیابی به یک جایگاه کلی هزینه کم در صنعت، شرکت ها اغلب باید در پی داشتن سهم بزرگی از بازار باشند. یک بار دیگر به یاد بیاورید که هدف رهبری هزینه آن است که قسمت پایین منحنی تقاضا را با کشش تر سازد، تا کاهش های نسبتا کوچکی در قیمت منجر به افزایش نسبتا زیادی در مقدار تقاضا شوند. بنابراین، استراتژی های رهبری هزینه اغلب ارتباط تنگاتنگی با تلاش برای افزایش سهم بازار دارند. حجم فروش بیشتر مرتبط با سهم بزرگ تر از بازار به این شرکت ها اجازه می دهد تا از صرفه های مقیاس و نیز تأثیرات تجربه یا یادگیری بهره مند شوند، و به این شرکت ها کمک می کند تا هزینه های تولید یا ساخت در هر واحد را کاهش دهند. علاوه بر برخورداری از صرفه های مقیاس و تأثیرات یادگیری، استراتژی های موفق رهبری هزینه اغلب با این ویژگی ها شناخته می شوند:

- فرایندهای تولید یا ساخت به شدت سرمایه بر که هزینه های نیروی کار را کاهش می دهند.

- مهارت های مهندسی فرایند (به جای مهندسی محصول که برای کاهش هزینه های تولید و ساخت هدف گذاری شده اند.

- محصولاتی که برای تولید آسان طراحی شده اند، و محصولاتی که برای استفاده از اجزای مشترک فراوان طراحی شده اند.

این ویژگی ها به شرکت ها کمک می کنند تا هزینه های تولید را به حداقل برسانند و از صرفه های مقیاس بهره ببرند. به علاوه، بسیاری از رهبران هزینه موفق:

- سیستم های به دقت طراحی شده و پیچیده تدارکات و انبارداری مواد،

- سیستم های توزیع کم هزینه، را توسعه داده اند که می توانند صرفه جویی های قابل ملاحظه ای در هزینه ایجاد کنند. برای مثال، سیستم های پیشرفته مدیریت موجودی و توزیع وال مارت یقینا عوامل مهمی هستند که در مزیت هزینه قابل توجه شرکت در صنعت خرده فروشی نقش دارنا۔ سرانجام، یک فرهنگ مدیریت یا شرکت که بر:

- سرپرستی دقیق نیروی کار،

- کنترل هزینه سخت گیرانه

- و مشوق های مبتنی بر اهداف کمی و هزینه

تاکید دارد، می تواند به ویژه برای شرکت های تعقیب کننده استراتژی های رهبری هزینه مفید باشد.

نقش زنجیره ارزش در تدوین استراتژی های کسب و کار چیست؟

مفهوم زنجیره ارزش می تواند ابزاری بسیار سودمند برای مدیرانی باشد که در تعقیب یک استراتژی رهبری هزینه هستند. شکل بالا زنجیره ارزش یک شرکت فرضی را نشان می دهد. به یاد بیاورید که زنجیره ارزش ترسیم گر فرایندهای ارزش آفرین متعددی در درون یک سازمان کسب و کار است. تحلیل پیوندها در زنجیره ارزش یک شرکت می تواند به ویژه در ارزیابی توانایی سازمان برای پیگیری یک استراتژی رهبری هزینه موفق سودمند باشد.

برای مثال، تحلیل زنجیره ارزش ترسیم شده در نمایه بالا مدیران را به طرح چند پرسش هدایت می کند: آیا محصولات شرکت به منظور سهولت تولید مهندسی و طراحی می شوند؟ آیا شیوه های خرید شرکت برای آن کمترین هزینه ممکن مواد خام را در بر دارند؟ آیا شرکت می تواند با خرید مواد از تعداد کمتری از اینتل مثال ممتاز دیگری است از شرکتی که توانسته محصول خود را که کالایی بدون وجوه ممیزه (بی تمایز) محسوب می شود، متمایز سازد. کمپین تبلیغاتی مشهور «اینتل در درون» اینتل، که بیش از ۱ میلیارد دلار برای آن خرج کرده است، موفقیت بزرگی بوده است. کارزار تبلیغاتی اینتل در درون، که در ۱۹۹۱ به عنوان شیوه ای برای متمایز کردن ریزپردازنده های اینتل از محصولات Advanced Micro Devices – AMD و دیگر تولید کنندگان نیمه رساناها توسعه یافت، نه تنها شناخت از برند اینتل را بهبود بخشید، بلکه همچنین به ایجاد تصویری ممتاز و با کیفیت بالا از ریزپردازنده های اینتل در اذهان خریداران رایانه های شخصی کمک کرد. بسیاری از مشتریان PC نظر چندانی در مورد ویژگی ها و کارکردهای مورد نیاز خود ندارند، ولی مطمئن اند که دستگاهی می خواهند که «اینتل» در درون آن باشد. این مثال ها یک نکته کلیدی را به تصویر می کشند: با خلاقیت، قوه تخیل، و سرمایه گذاری کافی، تقریبا هر محصول یا خدمتی می تواند با موفقیت متمایز شود.

به مانند استراتژی رهبری هزینه، چند نکته نیز باید درباره تمایز در استراتژی های عمومی کسب و کار مورد تاکید قرار گیرد. نخست، این تصور یا ادراک تمایز است و نه مواد واقعی یا ویژگی های فیزیکی محصولات یا خدمات رقابت کننده که برای موفقیت استراتژی تمایز حیاتی است. حقیقت آن است که، یک استراتژی تمایز می تواند بر تفاوت بسیار واقعی در کیفیت محصول یا خدمت بنا شده باشد، که اغلب نیز این گونه است. برای مثال، تجربه خرید در نوردسترام حقیقتا حس و حال کاملا متفاوتی نسبت به خرید در بیشتر فروشگاه های خرده فروشی دارد ولی باید تاکید کرد که این تصور مشتری است که برای متمایزسازی موفق حیاتی است. همان گونه که استاد مدیریت، سی. کی پراهالاد، نوشته است، «تجربه برند است»، به نحوی که تعاملات بین مشتری و محصولات یا خدمات یک شرکت و پیوندهای عاطفی که میان مشتریان و محصولات و خدمات یک شرکت شکل می گیرند باید توسط شرکت هایی که می خواهند متمایز گران موفقی باشند به دقت مدیریت شوند.

کولا اساسا یک محصول بی تمایز است، با این همه میلیاردها دلار که هر سال کوکاکولا، پپسی، و دیگر تولید کنندگان نوشابه های کولادار صرف تبلیغات می کنند، برای متقاعد ساختن مشتریان به این است که تفاوت های معنی داری در میان برندهای گوناگون کولا وجود دارند. مقاله ای در وال استریت جورنال به یادبود.

تأمین کنندگان به صرفه جویی دست یابد؟ آیا فرایند تولید تا حد امکان از کارایی برخوردار است؟ آیا شرکت می تواند هزینه های خود را از طریق افزایش سطح مکانیزاسیون کاهش دهد؟ آیا شرکت فرصتی برای کاستن از هزینه های فعالیت های فروش و بازاریابی خود دارد؟ آیا شرکت می تواند از طریق واگذاری خدمات پس از فروش خود به شرکت های دیگر در هزینه های خود صرفه جویی کند؟

نقش تمایز در استراتژی های عمومی کسب و کار چیست؟

هنگامی که هدف شرکت ها ارائه خدمت به بخش وسیعی از بازار خود باشد، با عرضه محصولات یا خدماتی که منحصر به فرد تصور می شوند، از استراتژی های تمایز تبعیت می کنند. این بدان معناست که استراتژی تمایز احتمالا در بازارهایی که محصولات و خدمات قابلیت متمایز شدن دارند، به خوبی کار می کند. بسیاری از شرکت های شناخته شده در مد، خودروسازی، و طیف گسترده ای از صنایع کالاهای مصرفی و خدمات شخصی به دنبال بهره برداری از مزیت های تمایز هستند. تجربه شرکت هایی از صنایع مختلف نشان می دهد، که تقریبا همه محصولات و خدمات حتی بسیاری از محصولات بی تمایز و خدماتی مانند کولاها، مراقبت از مو و ریز پردازنده ها را می توان با اثربخشی متمایز ساخت.

شاید هیچ شرکتی به اثربخشی مورتن Morton یک شرکت تابعه از روم و هاس Rohm & Haas که خود شرکت تابعه با مالکیت کامل شرکت داو کمیکال است) در متمایز ساختن یک محصول نباشد؛ نمک، که بی تمایز ترین (در ادبیات اقتصاد، بی کشش ترین) کالا در میان کالاهای پایه است. برچسب آبی مشخص شرکت با شعار «وقتی می آید، پشت سر هم می آید -When it rains it pours» و عکسی از یک دختر بچه با چتر که در حال پاشیدن نمک است، یکی از شناخته شده ترین نشان های برند در دنیای کسب و کار است. استراتژی تمایز مورتن به شرکت کمک کرده تا با محصولات نمک خود بر بازارهای متعددی تسلط یابد، و در مورد محصولات بی تمایزی که تقریبا غیرقابل تمیز از محصولات عرضه شده توسط رقبای آن می باشند، از قیمت های بالاتری بهره مند شود. مراجعه ای به خواربار فروشی نشان خواهد داد که محصولات نمک مورتن معمولا از ۳۳ درصد صرف (مازاد) قیمت نسبت به محصولات فروشگاهی مشابه برخوردارند.

روبرتو گویز تا (Roberto Goizueta) ، مدیر اجرایی اسطوره ای پیشین کوکاکولا، این نقل قول را از وی درباره اهمیت تمایز محصول آورده بود: اگر سه کلید فروش املاک موقعیت مکانی، موقعیت مکانی، موقعیت مکانی باشند، در آن صورت سه کلید فروش محصولات به مصرف کننده، تمایز، تمایز، تمایز خواهند بود.

می توانیم با صداقت بگوییم که هر پیروزی که در سالیان اخیر در بازار به دست آورده ایم نتیجه تعهد کامل ما به متمایز ساختن برندهایمان از هر یک از اقلام موجود در قفسه خواربارفروشی ها بوده است. برجسته ترین اقدام ما گسترش مستمر بطری قوس دار به ثبت رسیده، در کلیه خطوط بسته بندی کوکاکولا در سراسر جهان بوده است، اثربخش ترین تلاش برای متمایزسازی که صنعت نوشابه سازی تاکنون به خود دیده است.

رابطه بین تمایز و تصور مشتریان چیست؟

صنعت خودروسازی نیز اهمیت رابطه بین تمایز و تصور مشتری را به تصویر می کشد. چندین سال است که خودروسازان ایالات متحده به سختی کار کرده اند تا کیفیت خودروهای خود را بهبود ببخشند و داده ها اکنون نشان می دهند که رتبه بندی کیفی خودروهای فروخته شده توسط شرکت های آمریکایی به سختی قابل مقایسه با خودروهای تولید شده توسط شرکت های ژاپنی و دیگر کشورهاست. هنوز، مشتریان فراوانی باور دارند که کیفیت خودروهای ساخت ایالات متحده عقب تر از خودروهای ژاپنی است و این همین تصور است که در بازار به حساب می آید. احتمالا چندین سال نیاز خواهد بود تا تصورات مشتریان از کیفیت به واقعیت موجود در صنعت خودروسازی ایالات متحده برسد یا با آن منطبق شود، گرچه مسائل پیش روی تویوتا و فراخوان گسترده ای که داشته است ممکن است همزمان تصویر کیفی خودروهای رقبا را تقویت کند، و در عین حال آسیب دراز مدتی به برند تویوتا برساند.

در حقیقت تصورات مشتری می تواند بیشتر از واقعیت شرکت یا سازمان عمر کند. برای سالیان طولانی، می تگ (May tag)، که اکنون یکی از واحدهای شرکت ویرل پول است، محصولات خود را بر اساس قابلیت اطمینان و کیفیت، متمایز کرده بود. برای مثال، کارزار تبلیغاتی طولانی مدتی را ارائه می کرد که یک تعمیر کار «تنها»ی می تگ را نشان می دهد، که هیچ کاری برای انجام دادن نداشت چون لوازم خانگی می تگ خیلی قابل اعتماد بودند. در یک زمان، لوازم خانگی می تگ واقعا از رتبه کیفی و قابلیت اعتماد بالاتری نسبت به رقبای آن برخوردار بودند. هنوز، حتی با اینکه رقبای می تگ توانسته اند با رتبه قابلیت اطمینان لوازم خانگی می تگ برابری کنند مشتریان کماکان تصور می کنند که میتگ کیفیت بالاتری را عرضه می کند. در نتیجه، می تگ هنوز از امتیاز قابل ملاحظه ای در قیمت گذاری برای بیشتر لوازم خانگی خود نسبت به محصولات عرضه شده توسط رقبا برخوردار است.

بیشتر بخوانید: تأثیر بازارگرایی بر هدفمندی و جهت گیری استراتژیک

به علاوه، استراتژی های موفق متمایزسازی، از آنجا که بیشتر بر اساس تصورات مشتری بنا می شوند تا تفاوت های واقعی و مشهود در مواد یا ویژگی های فیزیکی محصولات و خدمات، ممکن است «شکننده» یا کوتاه مدت باشند، به ویژه در صنایع یا بازارهایی که علائق یا مدهای زودگذر مرتبا به وجود می آیند. در بسیاری از بازارها، معرفی محصولات یا خدمات جدید نیز می توانند لطمات فراوانی به استراتژی های تمایز شرکت ها وارد کنند، به ویژه اگر آن محصولات یا خدمات دارای ویژگی های واقعی یا تصور شده ای باشند که به سرعت مورد پذیرش قرار گیرند یا تقاضای مصرف کنندگان را به خود جلب نمایند.

عوامل متمایز کننده در سارمان های کدام است؟

همه این عوامل متمایز کننده، از اهمیت مضاعفی برخوردارند، چون بسیاری از محصولات متمایز شده، اقلام لوکس هستند تا محصولات مصرفی که واقعا مورد نیاز باشند. جواهرات؛ دستگاه تلویزیون هوشمند در خانه، محصولات رایحه درمانی؛ گلدان ها، ظرف ها، چینی، کریستال، و نقره آلات تنها شمار اندکی از تجملات فراوانی هستند که به شدت به استراتژی تمایز برای متقاعد ساختن مشتریان برای خرید آنها وابسته اند. در نتیجه، شرکت هایی که این اقلام غیر ضروری را می فروشند باید تحقیق بازار، تبلیغات، و توانایی های پیشبرد به دقت طراحی شده و پیچیده ای داشته باشند تا بتوانند برای مشتریان توجیه مناسبی برای خرید این تجملات فراهم کنند.

پورتر بر بسیاری از این نکات انگشت می گذارد و پیشنهاد می کند که از آنجا که یک استراتژی موفق متمایزسازی به منحصر به فرد بودن (بی همتایی) واقعی یا تصور شده بستگی دارد، شرکت هایی که استراتژی تمایز را پیگیری می کنند، باید:

- قابلیت های بازاریابی قوی

- و شهرتی برای کیفیت یا منحصر به فرد بودن را توسعه دهند.

افزون بر آن، نوآوری محصول در مقابل نوآوری فرایند برای شرکت هایی که پیگیر استراتژی تمایز هستند اهمیت دارد، زیرا آن ها باید محصولات کاملا جدید یا ادامه محصولات کنونی را توسعه دهند که منحصر به فرد تلقی خواهند شد از این رو، شرکت های پیگیر استراتژی های تمایز باید. همچنین به دنبال تقویت:

- خلاقیت و توانایی های پژوهشی خود

- هماهنگی بین R&D ، بازاریابی، و تولید خود،

- توانایی جذب نیروی کار بسیار ماهر، محققان، یا افراد خلاق باشند.

همانند استراتژی رهبری هزینه، تحلیل پیوندهای متعدد در زنجیره ارزش یک شرکت در ارزیابی توانایی سازمان در پیگیری یک استراتژی موفق تمایز می تواند سودمند باشد. تحلیل پیوندهای زنجیره ارزش شرکت تولیدی فرضی نمایش داده شده در نمایه پایین فرصت های متعددی را برای متمایز ساختن محصولات شرکت پیشنهاد می کند: آیا محصولات شرکت به نحوی مهندسی و طراحی می شوند که کیفیت برتر یا ویژگی انحصاری دیگری را ارائه کنند تا مشتریان مایل به پرداخت قیمت ممتازی برای آن باشند؟ بسیاری از جنبه های طراحی محصول ممکن است کاملا ظاهری باشند و هیچ ارتباطی با عملکرد محصول نداشته باشند، با این وجود طراحی یکی از قوی ترین و اثربخش ترین شیوه ها برای متمایز ساختن محصولات شرکت هاست.

تفکر جدید درباره اهمیت طراحی از تمرکز صرف جنبه های زیبایی شناختی طراحی به تمرکز گسترده تر بر چگونگی تأثیر طراحی بر شیوه های تعامل مصرف کنندگان با محصولات، خدمات، و شرکت ها متحول شده است. آیا مدیران خرید شرکت بهترین تأمین کنندگان مواد خام را شناسایی کرده اند؟ آیا تأمین کنندگان شرکت ایده ها یا پیشنهادهایی برای کمک به متمایز ساختن محصولات شرکت ارائه داده اند؟ آیا فرایند تولید تضمین می کند که فقط محصولاتی با بالاترین کیفیت ساخته شوند؟ آیا فعالیت های فروش و بازاریابی منجر به رضایت بیشتر مشتری می شوند؟

نقش تمرکز در استراتژی های عمومی کسب و کار چیست؟

هنگامی که استراتژی های تمایز یا رهبری هزینه بر بخش وسیعی از بازار هدف گذاری نشده اند، و به جای آن بر گوشه ای دنج و محدوده باریکی از صنعت یا بخش کوچکی از بازار هدف گذاری شده اند، استراتژی های تمرکز نامیده می شوند. شرکت هایی که از استراتژی های تمرکز پیروی می کنند در پی (همان مزیت استراتژیکی) هزینه کلی پایین تر یا بی همتایی تصور شده هستند که شرکت های تابع استراتژی های رهبری هزینه یا تمایز، ولی این مزیت استراتژیک را با هدف گذاری یا تمرکز بر بخش خاص یا گوشه دنج بازار پیگیری می کنند.

پس، در واقع امکان دو استراتژی تمرکز وجود دارد: یک استراتژی تمایز متمرکز با ارائه محصولات یا خدماتی به یک گوشه دنج بازار که منحصر به فرد تصور شوند، و نیز یک استراتژی رهبری هزینه متمرکز با ارائه محصولات یا خدمات کم هزینه به یک گوشه دنج بازار. کسب و کار خودروی رولز رویس نمایانگر یکی از بهترین مثال ها از استراتژی تمایز متمرکز است. رولز رویس به وضوح در پی فروش خودروهای خود به بخش گسترده ای از بازار نیست؛ در واقع، رولز رویس حتی به دنبال فروش خودروهای خود به خریداران بخش تجملاتی بازار نیز نیست. بالعکس، تمرکز شرکت بر خریدارانی است که ممکن است با ویژگی بخش فراتجملاتی بازار شناخته شوند، مشتریانی که مایل به پرداخت ۲۰۰۰۰۰ دلار، ۴۰۰۰۰۰ دلار، یا حتی بیشتر برای یک خودرو باشند. مدل ارزان تر رولز رویس، شبح (Ghost)، به قیمت۲۴۵۰۰۰ تا ۳۰۰۰۰۰ دلار به فروش می رسد.

به طور مشابهی، بنگ اند اولافسن (Bang & Olufsen) ، شرکتی دانمارکی که دستگاه های الکترونیک لوکس خانگی تولید می کند، با عرضه اقلام تخصصی مانند تلویزیون ها و محصولات صوتی گران قیمت، استراتژی تمرکز بسیار متمایزی را دنبال می کند. یک دستگاه تلویزیون بنگ اند اولافسن ممکن است در خرده فروشی به قیمت ۴۰۰۰۰ دلار به فروش برسد ولی شرکت به تازگی یک تلویزیون ۱۰۳ اینچی مسطح را معرفی کرده که در خرده فروشی به قیمت ۱۰۰۰۰۰ دلار فروخته می شود.

از سوی دیگر، فروشگاه های معروف به «فروشگاه های یک دلاری» دالر جنرال فمیلی دالر، و دالر تری مثال های خوبی از رهبری هزینه متمرکز هستند. به مانند والمارت، این شرکت ها در حال پیگیری استراتژی های رهبری هزینه هستند، ولی دامنه محصولات آنها بسیار محدودترند: تمرکز بر محصولاتی که بتوان به ۱ دلار یا کمتر آنها را فروخت. ممکن است حدس بزنید که چنین بازاری نسبتا محدود خواهد بود، و در واقع، هرگز بخش وسیعی از بازار نخواهد بود، ولی، در چند سال گذشته فروشگاه های یک دلاری نمایانگر یکی از سریع ترین رشدها در میان بخش های مختلف صنعت خرده فروشی در ایالات متحده بوده اند، که نشان می دهند حتی بخش های بسیار باریک بازار نیز گاهی می توانند کاملا پایدار باشند.

ویژگی های کسب و کار های متمرکز چیست؟

در حالی که شرکت های پیرو یک استراتژی تمرکز معمولا بازار را بر اساس محصولات بخش بندی می کنند (رد بول، برای نمونه، بر نوشیدنی انرژی زا درون بازار بزرگ و بسیار گسترده نوشابه ها تمرکز کرده است)، شرکت های پیر و یک استراتژی تمرکز همچنین می توانند بازار را بر اساس مشتریان، ویژگی های جمعیتی، یا منطقه بخش بندی کنند. برای مثال، دیری کوئین (Dairy Queen) تقریبا به طور انحصاری بر افتتاح فروشگاه در شهرهای کوچک تمرکز کرده است.

هواپیمایی آلاسکا ایر، علی رغم ارائه خدمت به فقط سه درصد کل مسافران هوایی در ایالات متحده توانسته به موفقیت دست یابد. این هواپیمایی منطقه ای نه تنها سودآور است، بلکه یکی از قوی ترین ترازنامه ها را در صنعت به شدت رقابتی خطوط هوایی دارد. به گفته بیل آیر (Bill Ayer)، مدیر اجرایی ارشد شرکت، «لازم است که به اندازه معینی برسید، ولی فراتر از آن، بزرگ تر شدن تأثیری خنثی تا منفی خواهد داشت.» کوچک بودن به آلاسکا اجازه داده تا چابک بماند و بسیاری از ایده های خلاق را به سرعت پیاده سازی کند. اندازه شرکت همچنین به آن اجازه میدهد تا از پیچیدگی بیشتر که هزینه های خطوط هوایی بزرگ تر را افزایش می دهند، بپرهیزد.

شرکت های بسیاری وجود دارند که با پیگیری استراتژی های تمرکز از عملکرد خوردارند، که خود نشان می دهد سهم بازار پیش نیاز عملکرد بالا نیست در یک مطالعه تحقیقی شامل بیش از ۳۰۰۰ شرکت دریافت که شرکت های با سهم بازار بزرگ تر به ندرت از بالاترین نرخ بازده برخوردارند. با وجود این استراتژی های تمرکز یا سهم پایین از بازار نیز می توانند دام های خود را داشته باشند و مستلزم تلاش و استعداد مدیریتی قابل توجهی باشند. به یاد بیاورید یک استراتژی تمرکز، استراتژی رهبری هزینه یا تمرکز را بر یک گوشه هدف گیری شده یا باریک بازار اعمال می کند. در نتیجه، مدیران شرکت های پیرو استراتژی های تمرکز باید توانایی ها و منابع ضروری برای تبدیل شدن به رهبر هزینه موفق یا متمایز کننده موفق را توسعه دهند.

یک استراتژی تمرکز مدیران را ملزم می سازد تا به ویژه متوجه تعریف بازار هدف شرکت باشند. تغییرات در ویژگی های جمعیت شناختی، محصولات رقیب، و فناوری های جدید می توانند به سرعت بازارهای باریک را محو کنند. برای مثال، شهر نیویورک زمانی تعدادی روزنامه مختص جامعه آفریقایی – آمریکایی (آمریکاییان سیاه پوست) داشت. با اینکه شمارگان آن ها در مقایسه با دیگر روزنامه های نیویورک زیاد نبود، این روزنامه ها نقش مدنی و فرهنگی مهمی در جوامع خود داشتند. با تغییر عادات مطالعه و تعداد کمتر خانوارهای مشترک این روزنامه ها، همه روزنامه ها متحمل کاهشی در شمارگان خود شدند، ولی بسیاری از این روزنامه های کاملا متمرکز مجبور به توقف انتشار شدند.

تعریف دقیق کسب و کار، راهی برای تمرکز

علاوه بر آن، از آنجا که مدیران شرکت های پیرو استراتژی های تمرکز در پی ارائه خدمت به بخش های محدودی هستند، تعریف کسب و کار اهمیت ویژهای می یابد. مدیران و کارکنان شرکت های پیرو استراتژی های تمرکز باید گوشه های دنجی را که در پی ارائه خدمت به آن ها هستند، به دقت بدانند و بشناسند. با یک گوشه بیش از حد باریک مشتریان بسیار اندکی برای شرکت باقی می مانند، و در آمد فروش برای تداوم فعالیت ها خیلی کم خواهد بود.

از سوی دیگر، شرکتی که به دنبال ارائه خدمت به محدوده بزرگتری است ممکن است مشتریان خود را سردرگم کند. شرکت هایی که جین های کار دست طراحان بنام را، به قیمت هر دست ۲۰۰ دلار بیشتر می فروشند اغلب بر سر دوراهی قرار می گیرند. این شرکت ها می توانستند احتمالا گروه بزرگتری از مشتریان را هدف گذاری کنند و حتی با کاهش قیمت ها در آمدهای فروش خود را نیز افزایش دهند. با این همه، با کاستن از قیمت های اگر مشتریان کنونی قیمت های پایین تر و بازار بزرگ تر را به معنی از بین رفتن انحصاری بودن آن ترجمه کنند، این شرکت ها باعث بیگانه سازی مشتریان خود خواهند شد.

یکی از شرکت هایی که برای سالیان متمادی با موفقیت پیگیر استراتژی تمرکز بوده، شرکت رولکس است. هدف گذاری این شرکت فعالیت در فقط بالاترین قسمت بازار ساعت های تجملی است. قیمت های آن بازتاب انحصاری بودن آن هستند، برای تقویت این تصویر ذهنی در میان مشتریان خود و مشتریان بالقوه، شرکت در نشریات و مجلاتی تبلیغ می کند که به دست ارباب رجوع ثروتمند آن می رسند.

بیشتر بخوانید: راهبرد دیجیتال چیست؟

از سوی دیگر، بازارهای دنج گاهی ممکن است که رشد کنند و تبدیل به صنایع بزرگی مطابق شأن خود شوند، و مدیران باید آمادگی بهره برداری از این فرصت ها را داشته باشند. برای مثال، فدرال اکسپرس در سال های اولیه فعالیت خود به بازار دنجی از تعداد نسبتا کوچکی از کل مشتریان پست و محموله ها، ارائه خدمت می کرد. آنهایی که مجبور بودند نامه ها و بسته هایشان همان شب حمل شوند. با توسعه این بازار دنج توسط فدرال اکسپرس، شمار مشتریانی که «قطعا و حتما» نیاز به تحویل شبانه بسته های خود داشتند به طور قابل ملاحظه ای رشد یافت، و کسب و کار پست شبانه اکنون صنعتی مطابق شأن خود با پایگاه بسیار بزرگی از مشتریان و رقبای فراوان شده است.

استراتژی های عمومی کسب و کار و گرفتار در میانه

همچنین پورتر در بیان استراتژی های عمومی کسب و کار استدلال می کرد که برخی شرکت ها از استراتژی قابل دوامی پیروی نمی کنند. وی به این گونه شرکت ها برچسب گرفتار در میانه (stuck in the middle) می زند. به گفته پورتر شرکت ها ممکن است به دو دلیل در میانه گرفتار شوند. نخست، یک شرکت ممکن است از استراتژی تمایز تبعیت کند، ولی با شکست در تبدیل شدن به یک متمایزگر موفق، شرکت گیر می افتند: شرکت در متمایز کردن خود از رقبایش شکست خورده، ولی، با پیگیری یک استراتژی تمایز، در توسعه توانایی ها و منابعی که می توانستند آن را یک رهبر هزینه موفق سازند، نیز شکست خورده است.

اجرای موفق هر استراتژی های عمومی کسب و کار در بر گیرنده منابع، قوت ها، اصلاحات سازمانی و سبک مدیریتی است. به ندرت شرکتی برای هر سه استراتژی مناسب است.

شرکتی که در میانه گرفتار شده باید تصمیمات استراتژیک زیربنایی اتخاذ کند. یا باید گام های ضروری برای دستیابی به رهبری هزینه یا دست کم برابری هزینه را بردارد، که معمولا مستلزم سرمایه گذاری های تهاجمی برای مدرنیزه کردن یا شاید هم خرید سهم بازار است، یا باید جهت گیری خود را به سوی هدفی مشخص (تمرکز) یا دستیابی به نوعی بی همتایی (تمایز) تنظیم کند. دو گزینه آخر ممکن است دربرگیرنده از دست دادن سهم بازار و حتی فروش مطلق باشند. ادعای پورتر مبنی بر آنکه شرکت های پیرو بیش از یک استراتژی عمومی در میانه گرفتار خواهند شد.ار

جهت ارتقاء سطح کیفی مقالات و تکمیل مباحث مربوط لطفا نظرات و دیدگاههای خود را در پایان این مقاله درج کنید، همچنین چند مقاله مرتبط با موضوع استراتژی های عمومی کسب و کار برای مخاطبان سایت شریف استراتژی به اشتراک گذاشته شده است.

![استراتژی بازاریابی در دوران رکود ]](https://sharifstrategy.org/wp-content/uploads/2020/04/استراتژی-بازاریابی-در-دوران-رکود.png)